Вам также может понравиться

- SOLICITUD Reprogramacion de VacacionesДокумент1 страницаSOLICITUD Reprogramacion de VacacionesZack HenryОценок пока нет

- Sistema Costos ÓrdenesДокумент10 страницSistema Costos ÓrdenesOliver SaracheОценок пока нет

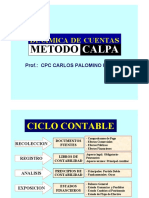

- Dinamica de Cuentas Metodo Calpa PDFДокумент26 страницDinamica de Cuentas Metodo Calpa PDFHECTOR HIDALGO50% (2)

- 25 Casos de Niif y NicДокумент144 страницы25 Casos de Niif y NicAndrea AguilarОценок пока нет

- Costos ABCДокумент16 страницCostos ABCAbi SuriaОценок пока нет

- Planeación financiera y crecimiento a largo plazoДокумент18 страницPlaneación financiera y crecimiento a largo plazoJohn Luis Vega Rojas50% (2)

- Trabajo de Auditoria Cta. 10Документ37 страницTrabajo de Auditoria Cta. 10sandyortiz100% (1)

- Caso Practico PresupuestosДокумент6 страницCaso Practico PresupuestosJose Luis Rivera EspinozaОценок пока нет

- Costos Por ProcesosДокумент5 страницCostos Por ProcesosDiandra Huaman OliveraОценок пока нет

- Implementación de Un Sistema de Costos en Una Empresa de Cofecciones de Prendas de VestirДокумент4 страницыImplementación de Un Sistema de Costos en Una Empresa de Cofecciones de Prendas de VestirJhohan Aguilar JulcaОценок пока нет

- Caso Costos IIДокумент3 страницыCaso Costos IIbernardoОценок пока нет

- Costos EstimadosДокумент4 страницыCostos EstimadosWitman Witman Campos Garay100% (2)

- Casos Prácticos Punto de EquilibrioДокумент1 страницаCasos Prácticos Punto de EquilibrioArturo Mendoza100% (2)

- Examen parcial - Semana 4Документ8 страницExamen parcial - Semana 4Paola V. MartinezОценок пока нет

- ConsorcioДокумент14 страницConsorcioJose Luis CholanОценок пока нет

- Costos indirectos fabricaciónДокумент14 страницCostos indirectos fabricaciónJerson Renato ChavezОценок пока нет

- Asiento de AperturaДокумент3 страницыAsiento de AperturaMilagros Vargas VillalobosОценок пока нет

- Ejercicios de Presupuesto Profesora OlimpiaДокумент8 страницEjercicios de Presupuesto Profesora OlimpiaDelia DelgadoОценок пока нет

- Presupuesto Ventas Juan PérezДокумент15 страницPresupuesto Ventas Juan PérezSTEVEN SOLANOОценок пока нет

- CASO N°2 Costos IIДокумент7 страницCASO N°2 Costos IIFlor Yamilet Mamani Tacca50% (2)

- 3890 Auditoria13 Practico3 CyBДокумент5 страниц3890 Auditoria13 Practico3 CyBMario Puse Silva50% (2)

- Costo EstandarДокумент4 страницыCosto EstandarJerson Renato ChavezОценок пока нет

- Caso Practico - Obtencion de Precio de Venta Producto TerminadoДокумент5 страницCaso Practico - Obtencion de Precio de Venta Producto TerminadoAbby Isabella SmithОценок пока нет

- Casos Resueltos Costos Por ProcesosДокумент26 страницCasos Resueltos Costos Por ProcesosPAUL ROMEROОценок пока нет

- Auditoría financiera guíaДокумент237 страницAuditoría financiera guíagilberОценок пока нет

- Ord - Fabricacción - Procesos ContinuosДокумент3 страницыOrd - Fabricacción - Procesos ContinuosRaysha Mileynn IbañezОценок пока нет

- 30 Planos de Casas PrototipoДокумент20 страниц30 Planos de Casas Prototipo3l Mundo de los LibrosОценок пока нет

- Caso Práctico Libtro Diario Simplificado2Документ7 страницCaso Práctico Libtro Diario Simplificado2Jose Luis Rivera Espinoza100% (1)

- Determinación de costos estándar y cálculo de variaciones en la producciónДокумент14 страницDeterminación de costos estándar y cálculo de variaciones en la producciónOlivia Ross100% (1)

- Calculo de Mano de Obra Por UnidadДокумент4 страницыCalculo de Mano de Obra Por Unidaddaniela0% (1)

- S03 - Costos AvanzadosДокумент67 страницS03 - Costos AvanzadosKely ApazaОценок пока нет

- Contabilidad AplicadaДокумент17 страницContabilidad AplicadaJose Luis Donairez CuyaОценок пока нет

- Caso Plan OperativoДокумент2 страницыCaso Plan OperativoJeanella leon mejiaОценок пока нет

- CIF Subaplicados (Javier)Документ6 страницCIF Subaplicados (Javier)Javier Hernández Carrera100% (2)

- Practica de Costos ComercialesДокумент1 страницаPractica de Costos ComercialesBryancito Nada Mas100% (1)

- Caso Practico Presup IntegralДокумент15 страницCaso Practico Presup IntegralKatherine Marin100% (1)

- Costo Por ProcesosДокумент23 страницыCosto Por ProcesosDavid Matias AvalosОценок пока нет

- PRAC 01 SOAT Vehicular WCCДокумент3 страницыPRAC 01 SOAT Vehicular WCCCetpro María DE Nazareth0% (1)

- Balance de ComprobacionДокумент4 страницыBalance de ComprobacionSonidad EPОценок пока нет

- Caso Practico de Costos Basados en ActividadesДокумент4 страницыCaso Practico de Costos Basados en ActividadesAracely ChavezОценок пока нет

- Valor Realizable y Valor PresenteДокумент6 страницValor Realizable y Valor PresenteJose Soto SalasОценок пока нет

- Casos Balancegeneral 20 09 2022Документ3 страницыCasos Balancegeneral 20 09 2022Angela Lizbeth Martell CriolloОценок пока нет

- Manual SiscontДокумент38 страницManual SiscontJanseen RucabadoОценок пока нет

- Caso Practico Integral Empresa de TransportesДокумент4 страницыCaso Practico Integral Empresa de TransportesNekosuke kun100% (1)

- Administración de Efectivo Grupo 3Документ10 страницAdministración de Efectivo Grupo 3maria arreagaОценок пока нет

- Caso Practico Agro FinalДокумент64 страницыCaso Practico Agro FinalFalcón Ramos FranklinОценок пока нет

- TRABAJO FLUJO ECONOMICO Y FINANCIERO COSTOS (Autoguardado)Документ4 страницыTRABAJO FLUJO ECONOMICO Y FINANCIERO COSTOS (Autoguardado)Yanet RosarioОценок пока нет

- NEGOCIO IDEA FACULTAD CIENCIAS EMPRESARIALESДокумент54 страницыNEGOCIO IDEA FACULTAD CIENCIAS EMPRESARIALESEbenezer BendezuОценок пока нет

- Confecciones Chota S.A.CДокумент11 страницConfecciones Chota S.A.Clusmery yosseli alarcon megoОценок пока нет

- Reconocimiento de cuentas contables para inventario inicial de empresa textilДокумент4 страницыReconocimiento de cuentas contables para inventario inicial de empresa textilJesus M Cajahuanca CruzОценок пока нет

- Caso Practico Excel EirlДокумент10 страницCaso Practico Excel Eirlpatrick6diazОценок пока нет

- Casos Practicos de PresupuestosДокумент8 страницCasos Practicos de PresupuestosNelson Vidal Ruiz Ccahuana67% (3)

- Sistemas de Costos Por OrdenesДокумент34 страницыSistemas de Costos Por OrdenesW̶a̶t̶s̶o̶n̶ ̶g̶p̶100% (1)

- Aplicación de La NIC 12 Revaluación de Activos, 1era Enero 2016, - DEJRSYXEДокумент2 страницыAplicación de La NIC 12 Revaluación de Activos, 1era Enero 2016, - DEJRSYXEFast X100% (2)

- Clase Costeo Por OrdenesДокумент39 страницClase Costeo Por OrdenesEnrique Ceteris Paribus Material de ClaseОценок пока нет

- Calculo Del Ciclo Del de Pago y Efectivo EternitДокумент5 страницCalculo Del Ciclo Del de Pago y Efectivo EternitCoqui ARОценок пока нет

- Estado de Flujo de EfectivoДокумент13 страницEstado de Flujo de EfectivoDamián Pellegrini0% (2)

- Casos de FusionДокумент4 страницыCasos de FusionPaul De La Cruz SaldañaОценок пока нет

- Practica ContasisДокумент2 страницыPractica ContasisCésar Veliz CondorОценок пока нет

- MÓDULO IV - Costos EstimadosДокумент16 страницMÓDULO IV - Costos EstimadosRik OrtizОценок пока нет

- Costos Por Ordenes de Produccion PDFДокумент36 страницCostos Por Ordenes de Produccion PDFJunior Alonso Rojas VelasquezОценок пока нет

- Costos ABC actividades evaluaciónДокумент11 страницCostos ABC actividades evaluaciónsandra33% (3)

- Costos y PresupuestosДокумент13 страницCostos y PresupuestosmireyaОценок пока нет

- Brasil Vs - Chile Rumbo Catar2022Документ2 страницыBrasil Vs - Chile Rumbo Catar2022Zack HenryОценок пока нет

- Brasil Vs - Chile Rumbo Catar2022Документ2 страницыBrasil Vs - Chile Rumbo Catar2022Zack HenryОценок пока нет

- Cupido PNPДокумент1 страницаCupido PNPZack HenryОценок пока нет

- Acta de EntregaДокумент1 страницаActa de EntregaZack HenryОценок пока нет

- FEBREROДокумент2 страницыFEBREROZack HenryОценок пока нет

- Reglamento Transito 2019Документ15 страницReglamento Transito 2019Zack HenryОценок пока нет

- Historia Del Día de San ValentínДокумент2 страницыHistoria Del Día de San ValentínZack HenryОценок пока нет

- Ciclo Facturacion MovistarДокумент4 страницыCiclo Facturacion MovistarZack HenryОценок пока нет

- TACNA4Документ1 страницаTACNA4Zack HenryОценок пока нет

- Derecho ColectivoДокумент9 страницDerecho ColectivoZack HenryОценок пока нет

- D. SimplificadaДокумент2 страницыD. SimplificadaZack HenryОценок пока нет

- Reglamento Transito 2019Документ15 страницReglamento Transito 2019Zack HenryОценок пока нет

- Formatos para El ExamenДокумент101 страницаFormatos para El ExamenZack HenryОценок пока нет

- Copia - Certificada Formato 12Документ1 страницаCopia - Certificada Formato 12Zack HenryОценок пока нет

- Guitarra Acustica RockДокумент70 страницGuitarra Acustica RockZack HenryОценок пока нет

- El Derecho Del Trabajo para El Hombre y La SociedadДокумент6 страницEl Derecho Del Trabajo para El Hombre y La SociedadZack HenryОценок пока нет

- Apertura cuaderno vehículo policía PL-21360Документ1 страницаApertura cuaderno vehículo policía PL-21360Zack HenryОценок пока нет

- Ciclo Facturacion MovistarДокумент4 страницыCiclo Facturacion MovistarZack HenryОценок пока нет

- Declaracion Jurada de DomicilioДокумент1 страницаDeclaracion Jurada de DomicilioZack HenryОценок пока нет

- Banco de Proceso de Ascenso Sub Oficiales PNP 2020 Promocion 2021Документ64 страницыBanco de Proceso de Ascenso Sub Oficiales PNP 2020 Promocion 2021Ainad Paucar100% (1)

- Certificado DomiciliarioДокумент1 страницаCertificado DomiciliarioZack HenryОценок пока нет

- Monografia ContableДокумент22 страницыMonografia ContableZack HenryОценок пока нет

- Solicitud Acceso A La Informacion PublicaДокумент1 страницаSolicitud Acceso A La Informacion PublicaCristian CMОценок пока нет

- TUPA PNP transaccionesДокумент2 страницыTUPA PNP transaccionesEnrique Arturo Salas HilarioОценок пока нет

- TUPA PNP transaccionesДокумент2 страницыTUPA PNP transaccionesEnrique Arturo Salas HilarioОценок пока нет

- TUPA PNP transaccionesДокумент2 страницыTUPA PNP transaccionesEnrique Arturo Salas HilarioОценок пока нет

- Acta de EntregaДокумент1 страницаActa de EntregaZack HenryОценок пока нет

- Acta de VisitaДокумент1 страницаActa de VisitaZack HenryОценок пока нет

- Brasil Vs - CHILEdocxДокумент2 страницыBrasil Vs - CHILEdocxZack HenryОценок пока нет

- Como Calcular AccionesДокумент3 страницыComo Calcular AccionesJessy LuОценок пока нет

- Finanzas II 950 DДокумент78 страницFinanzas II 950 DFernanda VidalОценок пока нет

- Guía 1 Fenomenos Societarios 2019-2Документ8 страницGuía 1 Fenomenos Societarios 2019-2Yulieth Dii CanelosaaОценок пока нет

- Lavandería ModernaДокумент7 страницLavandería ModernaLinaLoperaОценок пока нет

- Tarea No.6.2 Estados Financieros Proforma CasoДокумент7 страницTarea No.6.2 Estados Financieros Proforma CasoQuito's StoreОценок пока нет

- Evaluación financiera de empresa: Análisis de indicadores y propuesta de mejoraДокумент5 страницEvaluación financiera de empresa: Análisis de indicadores y propuesta de mejoraLucid OMОценок пока нет

- Auditoria NIFДокумент22 страницыAuditoria NIFjuan alfonsoОценок пока нет

- EstadoFinancieroOficinaLimpiezaДокумент2 страницыEstadoFinancieroOficinaLimpiezaJoseluis Dejesus AnguloОценок пока нет

- Administracion Financiera 6, para Tarea 1Документ9 страницAdministracion Financiera 6, para Tarea 1Deret MatosОценок пока нет

- Ficha Nro. 10.1-Registro Del Plan de Negocio - V 1.0Документ19 страницFicha Nro. 10.1-Registro Del Plan de Negocio - V 1.0MACH DDAОценок пока нет

- Economia Practica - Libro ParkДокумент21 страницаEconomia Practica - Libro ParkMarcelo Blas DamianОценок пока нет

- Análisis financiero de COLANTA SAДокумент3 страницыAnálisis financiero de COLANTA SAdaniela diegoОценок пока нет

- Producto FinalДокумент12 страницProducto FinalmitziОценок пока нет

- Balance consolidado Aventuras Tolano 30 junioДокумент1 страницаBalance consolidado Aventuras Tolano 30 junioJorge Becerra AragonОценок пока нет

- Actividad 2.2 PLANEACION DE PRODUCCION FUERZA LABORAL CONSTANTEДокумент5 страницActividad 2.2 PLANEACION DE PRODUCCION FUERZA LABORAL CONSTANTEMayra Mariel Ruiz GarciaОценок пока нет

- Practica 2022Документ5 страницPractica 2022Carlos Jacob Garcia OrozcoОценок пока нет

- Tarea Metodo PEPS. Kensy Flores. III ParcialДокумент45 страницTarea Metodo PEPS. Kensy Flores. III ParcialleninОценок пока нет

- Solucion ParcialДокумент20 страницSolucion ParcialHuber Espinoza lunaОценок пока нет

- Dupont EjerciciosДокумент22 страницыDupont EjerciciosCarlos MartinОценок пока нет

- Taller 3 - FinanzasДокумент3 страницыTaller 3 - FinanzasLeticia FactosОценок пока нет

- Análisis financiero de Laive S.A. y evaluación de compra de fábricaДокумент27 страницAnálisis financiero de Laive S.A. y evaluación de compra de fábricaDaniela Garcia PastorОценок пока нет

- Grupo 2 - Cajas RuralesДокумент27 страницGrupo 2 - Cajas RuralesJhordanОценок пока нет

- Análisis de Estados FinancierosДокумент5 страницAnálisis de Estados FinancierosLuis GarciaОценок пока нет

- GRUPO - ROJO - VerdaderoДокумент6 страницGRUPO - ROJO - VerdaderoKillerB.100% (1)

- EbitdaДокумент7 страницEbitdaAngela Maria ARIAS LOPEZОценок пока нет

- Trabajo Final de Administración Financiera I - Uap-FinalДокумент27 страницTrabajo Final de Administración Financiera I - Uap-FinalCafe Santa TeresitaОценок пока нет

- Ajuste 2013Документ76 страницAjuste 2013MIGDALIA MONTILLAОценок пока нет

- Análisis financiero módulo 3Документ8 страницAnálisis financiero módulo 3Ever Javier100% (1)