Вам также может понравиться

- Gabriel García Voltá - El Mundo Perdido de Los VisigodosДокумент135 страницGabriel García Voltá - El Mundo Perdido de Los Visigodosniconas100% (1)

- El Despido LaboralДокумент7 страницEl Despido Laboraljoao aponte100% (1)

- DIP-FACT-Recibo Ciclico 2022060031 S9AA-0019369693Документ3 страницыDIP-FACT-Recibo Ciclico 2022060031 S9AA-0019369693nekbadОценок пока нет

- YJYHYДокумент3 страницыYJYHYnekbadОценок пока нет

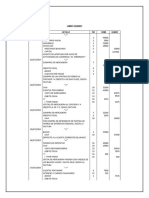

- Exposicion T2 TerminadoДокумент37 страницExposicion T2 TerminadonekbadОценок пока нет

- Control de Lectura (1) Politica EconomicaДокумент24 страницыControl de Lectura (1) Politica EconomicanekbadОценок пока нет

- Impresión Formatos Villa El SalvadorДокумент7 страницImpresión Formatos Villa El SalvadornekbadОценок пока нет

- 1 TESIS I IntroducciónДокумент27 страниц1 TESIS I IntroducciónnekbadОценок пока нет

- Fce 2021 Examen Parcial Legislacion de Comercio InternacionalДокумент3 страницыFce 2021 Examen Parcial Legislacion de Comercio InternacionalnekbadОценок пока нет

- Caso 9 POLITICA ECONOMICAДокумент3 страницыCaso 9 POLITICA ECONOMICAnekbadОценок пока нет

- Información para Estimar El Modelo MPLДокумент4 страницыInformación para Estimar El Modelo MPLnekbadОценок пока нет

- 3-6 Bancos CARLOS CACERES LUQUE 1612125203Документ2 страницы3-6 Bancos CARLOS CACERES LUQUE 1612125203nekbadОценок пока нет

- 7..la Industrialización Trunca de Amnérica LatinaДокумент25 страниц7..la Industrialización Trunca de Amnérica LatinanekbadОценок пока нет

- Demanda Potencial y Equilibrio MercadoДокумент12 страницDemanda Potencial y Equilibrio MercadonekbadОценок пока нет

- 2 Practica Econometría 2 CACERES LUQUE CARLOS 1612125203Документ3 страницы2 Practica Econometría 2 CACERES LUQUE CARLOS 1612125203nekbadОценок пока нет

- Di Vagno Alejandro Augusto Factura: OriginalДокумент3 страницыDi Vagno Alejandro Augusto Factura: OriginalLa LLave PsiОценок пока нет

- Capitulo 3 Jurisdiccion InternacionalДокумент22 страницыCapitulo 3 Jurisdiccion InternacionalLuciano Francisco ValentiОценок пока нет

- OrganigramaДокумент7 страницOrganigramaGenesis BonillaОценок пока нет

- Res. 312-2017-ServirДокумент13 страницRes. 312-2017-ServirLa Ley0% (1)

- Practica de Asientos Ajuste y ReclasificacionДокумент6 страницPractica de Asientos Ajuste y ReclasificacionJackie CastroОценок пока нет

- Practico de ContabilidadДокумент39 страницPractico de ContabilidadJose Luis MirandaОценок пока нет

- Qué Es El Mercado LaboralДокумент4 страницыQué Es El Mercado LaboralDavid Parejo100% (1)

- Ensayo La Delincuencia Como Hecho SocialДокумент2 страницыEnsayo La Delincuencia Como Hecho SocialMaritza Ovalle50% (2)

- Conociendo El Servicio de La Defensoria Del Niño y Del AdolescenteДокумент20 страницConociendo El Servicio de La Defensoria Del Niño y Del Adolescentealfaro01Оценок пока нет

- Pérdida de Investidura y Acción Disciplinaria-diferencias/Pérdida de Investidura-Violación Al Régimen de Inhabilidades/Concurrencia: Contractual y de No Tomar Posesión.Документ31 страницаPérdida de Investidura y Acción Disciplinaria-diferencias/Pérdida de Investidura-Violación Al Régimen de Inhabilidades/Concurrencia: Contractual y de No Tomar Posesión.Néstor Carvajal ReyesОценок пока нет

- Conceptos de Familia Actual y Tipos de FamiliaДокумент5 страницConceptos de Familia Actual y Tipos de FamiliaKristen Jackson100% (1)

- 14 - TEMA 7. La Dictadura de Primo de Rivera 1923-30Документ5 страниц14 - TEMA 7. La Dictadura de Primo de Rivera 1923-30Noelia Pérez CalvoОценок пока нет

- Boletín PHДокумент10 страницBoletín PHTwithyОценок пока нет

- Ejercicios de Partida Doble Con Estado de Resultados y Balance GeneralДокумент5 страницEjercicios de Partida Doble Con Estado de Resultados y Balance GeneralJuan Manuel González0% (2)

- CASO I-Rentas Del Trabajo: Determinar Si Tiene Obligación de Presentar Declaración Jurada Anual e Impuesto Por RegularizarДокумент34 страницыCASO I-Rentas Del Trabajo: Determinar Si Tiene Obligación de Presentar Declaración Jurada Anual e Impuesto Por RegularizarAntuanet ZutaОценок пока нет

- Cómo Dar Testimonio de JesúsДокумент2 страницыCómo Dar Testimonio de JesúsRonald RománОценок пока нет

- Virgen de GuadalupeДокумент4 страницыVirgen de GuadalupeTomy castañeda vigoОценок пока нет

- Los Documentos PontificiosДокумент5 страницLos Documentos PontificiosNils EricssonОценок пока нет

- CarreteraДокумент17 страницCarreteraenzo05vvОценок пока нет

- Revista XIII Jornadas Tributarias-2021Документ195 страницRevista XIII Jornadas Tributarias-2021Mara TolaОценок пока нет

- Actividad Unidad 3 - Cuestionario - Revisión Del IntentoДокумент3 страницыActividad Unidad 3 - Cuestionario - Revisión Del IntentoLeonardo Medina OrtizОценок пока нет

- Responsabilizacion Por Control Social - Cunill Grau PDFДокумент44 страницыResponsabilizacion Por Control Social - Cunill Grau PDFluciaОценок пока нет

- Tarea Grupo0008Документ10 страницTarea Grupo0008vanessa caceresОценок пока нет

- Trabajo Final Propedeutico de EspanolДокумент4 страницыTrabajo Final Propedeutico de EspanolKelvin Reyes RamirezОценок пока нет

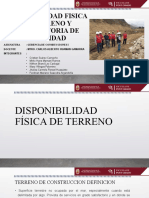

- Disponibilidad Física de Terreno y Declaratoria de ViabilidadДокумент27 страницDisponibilidad Física de Terreno y Declaratoria de Viabilidadilliary villegas palominoОценок пока нет

- ¿Qué Es La Organización ComunitariaДокумент20 страниц¿Qué Es La Organización ComunitariaRRОценок пока нет

- Fondo Monetario InternacionalДокумент2 страницыFondo Monetario InternacionalDiego RodriguezОценок пока нет

- Rugby en La Ciudad de La PlataДокумент33 страницыRugby en La Ciudad de La PlataPao MejiaОценок пока нет