Вам также может понравиться

- Nif Serie AДокумент14 страницNif Serie AMirna Aidee Yañez Diaz100% (1)

- Caso Practico de Finanzas OperativasДокумент25 страницCaso Practico de Finanzas OperativasCesar L. Inga BuendiaОценок пока нет

- CuestionarioДокумент5 страницCuestionarioCesar L. Inga BuendiaОценок пока нет

- Practica Auditoria Activos FijosДокумент87 страницPractica Auditoria Activos Fijospordondevas89% (9)

- 1 Resumen Nif B15 Conversion MonedasДокумент6 страниц1 Resumen Nif B15 Conversion MonedasYalmer GómezОценок пока нет

- Retroalimentacion Marco ConceptualДокумент11 страницRetroalimentacion Marco ConceptualBrian Villon100% (1)

- Reporte de Trámite DNI HuanucoДокумент1 страницаReporte de Trámite DNI HuanucoCesar L. Inga BuendiaОценок пока нет

- Segmentación de La Cafería Arábica CoffeeДокумент3 страницыSegmentación de La Cafería Arábica CoffeeCesar L. Inga Buendia100% (1)

- Directorio de Circuitos de Tablero de Aire AcondicionadoДокумент2 страницыDirectorio de Circuitos de Tablero de Aire AcondicionadoCesar L. Inga BuendiaОценок пока нет

- Información Del Asegurado PDFДокумент2 страницыInformación Del Asegurado PDFIván Cruz OmonteОценок пока нет

- Trabajo SimeonДокумент11 страницTrabajo SimeonCesar L. Inga BuendiaОценок пока нет

- Osce RNP TupaДокумент2 страницыOsce RNP TupaCesar L. Inga BuendiaОценок пока нет

- Formato F1 CESAR PDFДокумент2 страницыFormato F1 CESAR PDFCesar L. Inga Buendia100% (1)

- Metodologia de La InvestigaciónДокумент7 страницMetodologia de La InvestigaciónCesar L. Inga BuendiaОценок пока нет

- CorelDRAW X8 PDFДокумент794 страницыCorelDRAW X8 PDFRichar Copacondori QuispeОценок пока нет

- Cuestionario OrfaДокумент16 страницCuestionario OrfaCesar L. Inga BuendiaОценок пока нет

- UDLA-EC-TIC-2011-02 PG 14 PDFДокумент189 страницUDLA-EC-TIC-2011-02 PG 14 PDFjorge664Оценок пока нет

- AuditoriaДокумент6 страницAuditoriaCesar L. Inga BuendiaОценок пока нет

- Distribucion NormalДокумент2 страницыDistribucion NormalCesar L. Inga BuendiaОценок пока нет

- Lipidos AmadorДокумент12 страницLipidos AmadorCesar L. Inga BuendiaОценок пока нет

- Reporte de Guardia 14-11-18Документ8 страницReporte de Guardia 14-11-18Cesar L. Inga BuendiaОценок пока нет

- 1 PBДокумент7 страниц1 PBCesar L. Inga BuendiaОценок пока нет

- Segmentación de La Cafería Arábica CoffeeДокумент6 страницSegmentación de La Cafería Arábica CoffeeCesar L. Inga BuendiaОценок пока нет

- Talento HumanoДокумент21 страницаTalento HumanoCesar L. Inga BuendiaОценок пока нет

- Articulo - Inga Buendia Cesar LuisДокумент4 страницыArticulo - Inga Buendia Cesar LuisCesar L. Inga BuendiaОценок пока нет

- Ficha Tecnica MP 25Документ2 страницыFicha Tecnica MP 25Cesar L. Inga BuendiaОценок пока нет

- CntiventasДокумент1 страницаCntiventasCesar L. Inga BuendiaОценок пока нет

- MP 20Документ2 страницыMP 20Cesar L. Inga BuendiaОценок пока нет

- SGC ISO10005 2005Документ15 страницSGC ISO10005 2005Cesar L. Inga BuendiaОценок пока нет

- Financiera Confianza SAA - Servicios financieros IMFДокумент6 страницFinanciera Confianza SAA - Servicios financieros IMFCesar L. Inga BuendiaОценок пока нет

- SGC ISO10005 2005Документ15 страницSGC ISO10005 2005Cesar L. Inga BuendiaОценок пока нет

- Desarrollo de ProductosДокумент12 страницDesarrollo de ProductosCesar L. Inga BuendiaОценок пока нет

- Ministerio de La ProducciónДокумент16 страницMinisterio de La ProducciónCesar L. Inga BuendiaОценок пока нет

- Financiera Confianza SAA - Servicios financieros IMFДокумент6 страницFinanciera Confianza SAA - Servicios financieros IMFCesar L. Inga BuendiaОценок пока нет

- Ensayo Jaime Suarez - Universidad Laica Vicente RocafuerteДокумент8 страницEnsayo Jaime Suarez - Universidad Laica Vicente RocafuertePetrick Gonzalez PerezОценок пока нет

- Nic 34 Inf Financiera IntermediaДокумент16 страницNic 34 Inf Financiera IntermediaJOSe GUZMaN NIEVES ESTACIOОценок пока нет

- Cuadro Sinóptico de Los 3 Grupos de Las Niif.Документ1 страницаCuadro Sinóptico de Los 3 Grupos de Las Niif.Stefany B. Prieto100% (1)

- IFRS Estados financierosДокумент35 страницIFRS Estados financierosGuillermoОценок пока нет

- Impacto de Las NIIF en El Sector IndustrialДокумент2 страницыImpacto de Las NIIF en El Sector IndustrialViviana EscobarОценок пока нет

- FinanciarizacionДокумент13 страницFinanciarizacionNelson MaldonadoОценок пока нет

- Practica Profesional 1 Proyecto de EmprendimientoДокумент49 страницPractica Profesional 1 Proyecto de Emprendimientoyeimi100% (1)

- Infografía Información ContableДокумент4 страницыInfografía Información ContableLeidy Zulay GOMEZ JAIMESОценок пока нет

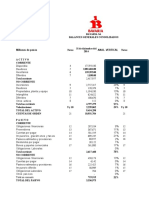

- Informe de Auditoría Del Balance General de Hacienda Pública 2015Документ278 страницInforme de Auditoría Del Balance General de Hacienda Pública 2015FreddyGomezUОценок пока нет

- Monterroso Fuentes. Auditoria Externa A Los Activos Biologicos en Una Empresa Dedicada Al Cultivo de Palma AfricanaДокумент179 страницMonterroso Fuentes. Auditoria Externa A Los Activos Biologicos en Una Empresa Dedicada Al Cultivo de Palma AfricanaClaudia PalaciosОценок пока нет

- Ley Contable BulgaraДокумент26 страницLey Contable BulgaraRafael Alguacil AmoresОценок пока нет

- Parcial - Escenario 4 - GRUPO ESTANDAR INTERNACIONALДокумент19 страницParcial - Escenario 4 - GRUPO ESTANDAR INTERNACIONALJota Slug AnimacionesОценок пока нет

- Analisis Vertical y Horizontas BavariaДокумент24 страницыAnalisis Vertical y Horizontas BavariaRocio Silva AnzolaОценок пока нет

- Contabilidad - Definicion Del PcgeДокумент6 страницContabilidad - Definicion Del PcgeYuriko Gómez BecerraОценок пока нет

- UNPRG Análisis Estados FinancierosДокумент14 страницUNPRG Análisis Estados FinancierosJEAN PIER IRRAZABAL TOROОценок пока нет

- Normatividad ContableДокумент3 страницыNormatividad ContableShirley Salomé NegreteОценок пока нет

- Marco Teorico y Legal Actividad ElectivaДокумент4 страницыMarco Teorico y Legal Actividad ElectivaYiban SandovalОценок пока нет

- Fundamentos de Contabilidad y FinanzasДокумент30 страницFundamentos de Contabilidad y FinanzasCatalina CifuentesОценок пока нет

- Maria Barandica - Politicas Contables - INVENTARIOДокумент4 страницыMaria Barandica - Politicas Contables - INVENTARIOCarlos CantilloОценок пока нет

- Gema Raibaudi Rieloff TareaS2Документ8 страницGema Raibaudi Rieloff TareaS2Gema Raibaudi RieloffОценок пока нет

- Notas AclaratoriasДокумент14 страницNotas AclaratoriasAlex Dario JImenezОценок пока нет

- Estructura Normas InternacionalesДокумент401 страницаEstructura Normas Internacionalesyaky024Оценок пока нет

- Análisis punto equilibrio contribuciónДокумент14 страницAnálisis punto equilibrio contribuciónMiguel Castillo100% (1)

- Trabajo Indicidual Contabilidad Financiera IntermediaДокумент8 страницTrabajo Indicidual Contabilidad Financiera IntermediaVeronica ArangoОценок пока нет

- A2 Rojas Victoria ContabilidadДокумент3 страницыA2 Rojas Victoria ContabilidadVicky RojasОценок пока нет

- Sección 10 Políticas ContablesДокумент9 страницSección 10 Políticas ContablesNaren RamosОценок пока нет