Вам также может понравиться

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónОт EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónОценок пока нет

- Matriz InstrumentalДокумент2 страницыMatriz Instrumentaldenizel ParionaОценок пока нет

- DZ8 Gpnoric21 00000170 M050821Документ6 страницDZ8 Gpnoric21 00000170 M050821Erick Richard Mejia JimenezОценок пока нет

- Ingres OsДокумент25 страницIngres OsDavid CamachoОценок пока нет

- Caracterización de Proceso de NegocioДокумент2 страницыCaracterización de Proceso de NegocioJavier Antonio Muñoz GalindoОценок пока нет

- Recorrido Del Proceso PresupuestarioДокумент19 страницRecorrido Del Proceso PresupuestarioMeyker Leon DiazОценок пока нет

- Compendio Teórico Ir Personas JurídicasДокумент81 страницаCompendio Teórico Ir Personas JurídicasGaboОценок пока нет

- Caso Practico Renta de 3 Categoria PDFДокумент6 страницCaso Practico Renta de 3 Categoria PDFJesús GuerraОценок пока нет

- Cuadro Comparativo Regimenes FiscalesДокумент3 страницыCuadro Comparativo Regimenes Fiscalesluz100% (1)

- S03.s1 - TAREA - InfografiaДокумент1 страницаS03.s1 - TAREA - InfografiaOscar PazОценок пока нет

- Ejercicio 01 - ShalomДокумент4 страницыEjercicio 01 - ShalomEstefany AscateОценок пока нет

- Semana 6 PPT1Документ34 страницыSemana 6 PPT1Falec Mez0% (1)

- Manual de Usuario Del Excel Con Macros para Generar Libros ElectrónicosДокумент11 страницManual de Usuario Del Excel Con Macros para Generar Libros Electrónicosnelly roxanaОценок пока нет

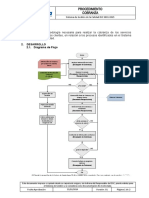

- Procedimiento Facturación y CobranzasДокумент7 страницProcedimiento Facturación y CobranzasJohana ArizmendezОценок пока нет

- Exposicion de ContabilidadДокумент26 страницExposicion de ContabilidadCixbasОценок пока нет

- I Pagos A Cuenta Del Impuesto A La Renta de Tercera CategoríaДокумент4 страницыI Pagos A Cuenta Del Impuesto A La Renta de Tercera CategoríaGianni QuispeОценок пока нет

- 1.7 El Asiento ContableДокумент20 страниц1.7 El Asiento ContableJaneth Yanayaco DominguezОценок пока нет

- Principales Gastos Deducibles Del Impuesto A La RentaДокумент19 страницPrincipales Gastos Deducibles Del Impuesto A La RentaLISSETTE CALLER RAMOS SIMONОценок пока нет

- S02 Práctica 01 Registro de ComprasДокумент3 страницыS02 Práctica 01 Registro de Comprasrichardc302Оценок пока нет

- Archivos Papeles de Trabajo Final PDFДокумент118 страницArchivos Papeles de Trabajo Final PDFBLANCA GALLARDOОценок пока нет

- 1 Seminario Irenta 2020Документ128 страниц1 Seminario Irenta 2020Lelis Lourdes Cahuana CondoriОценок пока нет

- Capacitación Usuarios Declara Fácil IGV Renta MensualДокумент35 страницCapacitación Usuarios Declara Fácil IGV Renta MensualBlancaОценок пока нет

- Grupo 1-Carta Validación Instrumentos Rodriguez y Carhuapoma para MGTR MariaДокумент16 страницGrupo 1-Carta Validación Instrumentos Rodriguez y Carhuapoma para MGTR MariaAna KarinaОценок пока нет

- Declaración Y Pago Igv: DOCENTE: Mg. Maribel Vásquez VásquezДокумент35 страницDeclaración Y Pago Igv: DOCENTE: Mg. Maribel Vásquez VásquezDeyvi RoselОценок пока нет

- Auditoría de Pasivo Por Impuesto A Las GananciasДокумент56 страницAuditoría de Pasivo Por Impuesto A Las GananciasMenem Candia Roman100% (1)

- Alcance de FinanzasДокумент6 страницAlcance de FinanzasGYaneth SandovalОценок пока нет

- Procedimiento de NóminasДокумент7 страницProcedimiento de NóminasEduardo manuel Ventura salinasОценок пока нет

- Diferencia Utilidad Tributaria y Utilidad ContableДокумент5 страницDiferencia Utilidad Tributaria y Utilidad ContableQueen-isa IsabelОценок пока нет

- PTD 621 IGV Renta MensualДокумент3 страницыPTD 621 IGV Renta MensualsindyОценок пока нет

- Impacto AmbientalДокумент4 страницыImpacto AmbientalDiana Julieth AriasОценок пока нет

- 2 Exposición IRenta 2013 CCPAДокумент110 страниц2 Exposición IRenta 2013 CCPAsonia eugenia luque mamaniОценок пока нет

- Anexo N 1 Resultados Acumulados1 - 2022Документ4 страницыAnexo N 1 Resultados Acumulados1 - 2022Martin TorresОценок пока нет

- Conferencia Asesnort Actualizacion TributariaДокумент94 страницыConferencia Asesnort Actualizacion TributariaLiliana Lizcano JaureguiОценок пока нет

- Infografía C2Документ1 страницаInfografía C2Juan Luis Huamantalla BeatoОценок пока нет

- ¿Se Actualizan Las Cuentas de Ingresos y Gastos - Bolivia Impuestos BlogДокумент4 страницы¿Se Actualizan Las Cuentas de Ingresos y Gastos - Bolivia Impuestos BlogAlisCa RuizОценок пока нет

- Evidencia Guia #2 InglesДокумент6 страницEvidencia Guia #2 InglesdeysiОценок пока нет

- Responsabilidades y Objetivos de La AuditoriaДокумент8 страницResponsabilidades y Objetivos de La AuditoriaGatitoyMaga Lascano Ruiz100% (1)

- 08 - Workshop FI-AAДокумент40 страниц08 - Workshop FI-AACarlos GrossiОценок пока нет

- Utilidad Tributaria y UtilidadДокумент5 страницUtilidad Tributaria y UtilidadYOEL QUISPE CJUIROОценок пока нет

- Matriz Modificada TutorДокумент4 страницыMatriz Modificada TutorMgtr. Miryam BeltranОценок пока нет

- R PR CobranzaДокумент2 страницыR PR CobranzakhoraОценок пока нет

- 10-Ciclo de Vida Del ContribuyenteДокумент17 страниц10-Ciclo de Vida Del ContribuyenteCarlos Segura JavierОценок пока нет

- Diagrama de Flujo Contable Electronico o ComputarizadoДокумент1 страницаDiagrama de Flujo Contable Electronico o ComputarizadoAlberto PerezОценок пока нет

- Fi005 Fi-ArДокумент9 страницFi005 Fi-ArStella CastañedaОценок пока нет

- Siaf Modulo Administrativo 2022Документ96 страницSiaf Modulo Administrativo 2022jessie karina quispe conzaОценок пока нет

- 00814241SRV RPTPROD02r2lppxgfh442bwyz5bui5fxg083622Документ1 страница00814241SRV RPTPROD02r2lppxgfh442bwyz5bui5fxg083622MarcoОценок пока нет

- Caso Nia 300Документ11 страницCaso Nia 300BLANCA GRISELDA TUN PALACIOSОценок пока нет

- Presentación Plan de CuentasДокумент3 страницыPresentación Plan de CuentasThiare SalazarОценок пока нет

- Manuales OtrosДокумент15 страницManuales OtrosBrianОценок пока нет

- Actividad - Elaborar Soportes ContablesДокумент10 страницActividad - Elaborar Soportes ContablesRicardo PinoОценок пока нет

- Carta DescriptivaДокумент6 страницCarta DescriptivadeisyОценок пока нет

- Registro Compras Practica 02 PDFДокумент3 страницыRegistro Compras Practica 02 PDFMia RomeroОценок пока нет

- Ciclo de Vida Del ContribuyenteДокумент17 страницCiclo de Vida Del Contribuyenter2ctzpt8c2Оценок пока нет

- Diagrama de TributacionДокумент1 страницаDiagrama de TributacionvcoelloticОценок пока нет

- Matriz de Auditoria - 2019Документ22 страницыMatriz de Auditoria - 2019celesteОценок пока нет

- TC6 - Grupo 9 Informacion Finanaciera 1Документ20 страницTC6 - Grupo 9 Informacion Finanaciera 1MARIA DE LOS ANGELES CALDERONОценок пока нет

- SIAF Modulo Administrativo 2019Документ55 страницSIAF Modulo Administrativo 2019Miguel BejaranoОценок пока нет

- CCD 2023 - Modulo Vii (3ra Sesion)Документ86 страницCCD 2023 - Modulo Vii (3ra Sesion)MILLA ORDOÑEZ VICTOR FELIPEОценок пока нет

- Nccu Nccu-244 Contenidos T002Документ4 страницыNccu Nccu-244 Contenidos T002umanaguirrelizbethОценок пока нет

- Reforma Tributaria 2016-2017 PDFДокумент52 страницыReforma Tributaria 2016-2017 PDFVerito GutierrezОценок пока нет

- Presupuesto PublicoДокумент50 страницPresupuesto PublicoXikitaa Viviana EspinolaОценок пока нет

- Modelos de Informes Nuevas Nta InformesДокумент8 страницModelos de Informes Nuevas Nta InformesAbel Juan RodriguezОценок пока нет

- Introducciona La AuditoriaДокумент139 страницIntroducciona La AuditoriaRey Mendoza100% (3)

- NiasДокумент3 страницыNiasKaritö MartinëzОценок пока нет

- Contabilidad 2016 PDFДокумент13 страницContabilidad 2016 PDFXikitaa Viviana EspinolaОценок пока нет

- Reconocimiento Contable de Los AnticiposДокумент4 страницыReconocimiento Contable de Los AnticiposAngel Anthony VillarrealОценок пока нет

- Intosai-Olacef y La IfacДокумент17 страницIntosai-Olacef y La IfacXikitaa Viviana EspinolaОценок пока нет

- Ley 13253Документ2 страницыLey 13253percy_velásquez_13Оценок пока нет

- Evaluacion de Riesgos COSO - Deloitte PDFДокумент31 страницаEvaluacion de Riesgos COSO - Deloitte PDFAna Zulay EspinozaОценок пока нет

- Excel GrupoДокумент3 страницыExcel GrupoXikitaa Viviana EspinolaОценок пока нет

- Separata Legislacion Tributaria IДокумент28 страницSeparata Legislacion Tributaria IXikitaa Viviana EspinolaОценок пока нет

- Nuevos Operativos de SunatДокумент74 страницыNuevos Operativos de SunatXikitaa Viviana EspinolaОценок пока нет

- NIC 21 Versión 2017Документ10 страницNIC 21 Versión 2017vic1601Оценок пока нет

- Codigo Tributario - AGOSTO2018Документ136 страницCodigo Tributario - AGOSTO2018Xikitaa Viviana Espinola100% (1)

- Contabilidad Financiera1 Unidad 3Документ20 страницContabilidad Financiera1 Unidad 3Zoila0% (1)

- Fizcalizacion Tributaria Tomo I PDFДокумент800 страницFizcalizacion Tributaria Tomo I PDFrosaelva-12100% (2)

- Separata Legislacion Tributaria IДокумент28 страницSeparata Legislacion Tributaria IXikitaa Viviana EspinolaОценок пока нет

- Ley 13253Документ2 страницыLey 13253percy_velásquez_13Оценок пока нет

- Fob - Ci, Dua PDFДокумент8 страницFob - Ci, Dua PDFMiguel Marquina AvilaОценок пока нет

- 1Документ3 страницы1Xikitaa Viviana EspinolaОценок пока нет

- Proceso Contable - Cierre MensualДокумент1 страницаProceso Contable - Cierre MensualXikitaa Viviana EspinolaОценок пока нет

- Base ComúnДокумент2 страницыBase ComúnXikitaa Viviana EspinolaОценок пока нет

- Segundo Cuestionario de Evaluación Oral (Recuperado Automáticamente)Документ6 страницSegundo Cuestionario de Evaluación Oral (Recuperado Automáticamente)Xikitaa Viviana EspinolaОценок пока нет

- Planeamiento Tributario de Una Empresa LacteaДокумент119 страницPlaneamiento Tributario de Una Empresa LacteaXikitaa Viviana EspinolaОценок пока нет

- NIC2Existencias AlbertoNue PDFДокумент120 страницNIC2Existencias AlbertoNue PDFXikitaa Viviana EspinolaОценок пока нет

- AUDITORIA Costo de VentasДокумент2 страницыAUDITORIA Costo de VentasXikitaa Viviana Espinola100% (2)

- Memoria de La EstanciaДокумент3 страницыMemoria de La Estanciagfrutosmiranda_75834Оценок пока нет

- Preparacion SunatДокумент217 страницPreparacion Sunatjavier lloclle champiОценок пока нет

- Tesis Evasion TributariaДокумент62 страницыTesis Evasion TributariaJessicaОценок пока нет

- ImpuestosДокумент8 страницImpuestosMiguel Castañeda LeónОценок пока нет

- Caso Práctico Nro 2 NIC 7. EnunciadoДокумент15 страницCaso Práctico Nro 2 NIC 7. EnunciadoMiguelMancoОценок пока нет

- Incremento Patrimonial No Justificado PDFДокумент584 страницыIncremento Patrimonial No Justificado PDFFrank Arostegui Morales100% (1)

- Res031-23 ArbaДокумент4 страницыRes031-23 ArbaEstudio Alvarezg AsociadosОценок пока нет

- Ensayo de TributosДокумент3 страницыEnsayo de TributosDiana Rodriguez HenriquezОценок пока нет

- Trabajo de PasivoДокумент32 страницыTrabajo de PasivoVanessa Patricia0% (1)

- RCFDW - 13996: TICKET No. 913570Документ1 страницаRCFDW - 13996: TICKET No. 913570Mario Arturo GonzalezОценок пока нет

- La Contaduria Publica en El Modelo SocialДокумент10 страницLa Contaduria Publica en El Modelo SocialBENJAMIN AREVALOОценок пока нет

- Historia Del Régimen Simple de TributaciónДокумент2 страницыHistoria Del Régimen Simple de TributaciónMiguell DoriaОценок пока нет

- Gdo#41 28 2 19Документ2 страницыGdo#41 28 2 19Amaro AlejandroОценок пока нет

- Estimacion de Costos IIДокумент18 страницEstimacion de Costos IILucas LucasОценок пока нет

- Exoneraciones: Formulario 710 Renta Anual 2021 Tercera Categoría E ItfДокумент6 страницExoneraciones: Formulario 710 Renta Anual 2021 Tercera Categoría E ItfOmar P. Valdivia CalleОценок пока нет

- DEF ESTADOS FINANCIEROS CARGO JJJJJДокумент35 страницDEF ESTADOS FINANCIEROS CARGO JJJJJYury Nayduth MUNOZ GOMEZОценок пока нет

- Donasion Mortis CausaДокумент37 страницDonasion Mortis CausaEduardo J JcОценок пока нет

- RND 004 - 007 2018Документ25 страницRND 004 - 007 2018Luis EspinozaОценок пока нет

- Derecho TributarioДокумент7 страницDerecho Tributarioraizaestefihotmail.comОценок пока нет

- Reglamento de Comprobantes de Venta 04082020Документ26 страницReglamento de Comprobantes de Venta 04082020Fabiola Paca YuquilemaОценок пока нет

- RLRTI 21-Sep.-2023Документ215 страницRLRTI 21-Sep.-2023JessОценок пока нет

- Depreciación FiscalДокумент2 страницыDepreciación FiscalC. P. Miguel Ángel Lara ZapataОценок пока нет

- Marco NormativoДокумент4 страницыMarco NormativoErika MartinezОценок пока нет

- 2021-1B-ANÁLISIS CONTABLE/100-CED-BIC-G1: Pregunta 1Документ10 страниц2021-1B-ANÁLISIS CONTABLE/100-CED-BIC-G1: Pregunta 1Ignacia FilixОценок пока нет

- Responsabilidad SolidariaДокумент16 страницResponsabilidad SolidariaOmar PerezОценок пока нет

- Juan Pablo Gutierrez: Agente de Retención Resolución NroДокумент1 страницаJuan Pablo Gutierrez: Agente de Retención Resolución Nrojuan gutierrezОценок пока нет

- PC 2 - Grupo 7-1Документ24 страницыPC 2 - Grupo 7-1LeticiaОценок пока нет

- Ciudad Del Saber IncentivosДокумент39 страницCiudad Del Saber IncentivosOscar Dario Villada LopezОценок пока нет

- Modelo de Retencion de IvaДокумент1 страницаModelo de Retencion de Ivaana castillo50% (2)

- Modelo de TesisДокумент38 страницModelo de TesiselizabethascarzaОценок пока нет