Вам также может понравиться

- Taller Estado de ResultadosДокумент14 страницTaller Estado de ResultadosMarggy Silva Abril100% (1)

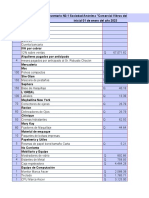

- Parcial Escenario 8Документ11 страницParcial Escenario 8Alejandra GranadosОценок пока нет

- Dinamica de Cuenta de ResultadosДокумент13 страницDinamica de Cuenta de ResultadosEstevin Mauricio33% (3)

- .Guía Activos FijosДокумент15 страниц.Guía Activos FijosJLMОценок пока нет

- La Empresa "C" Presenta en Los Estados Financieros La Siguiente Información para La Elaboración Del Estado de Flujo de EfectivoДокумент16 страницLa Empresa "C" Presenta en Los Estados Financieros La Siguiente Información para La Elaboración Del Estado de Flujo de EfectivoAlisson Pita PluasОценок пока нет

- Resumen Financiero Cencosud SДокумент10 страницResumen Financiero Cencosud SValeria Vega ReyesОценок пока нет

- Glosario Cuentas de ContabilidadДокумент7 страницGlosario Cuentas de ContabilidadMariVelasquezОценок пока нет

- Com. A 6618Документ34 страницыCom. A 6618Gabriela Mariel BrizuelaОценок пока нет

- Partida de Permuta de ActivosДокумент2 страницыPartida de Permuta de ActivosSteven Jefry GonzalesОценок пока нет

- Carlos Ballon. Caso Prac. N12Документ36 страницCarlos Ballon. Caso Prac. N12Alex SnesОценок пока нет

- 1032 Guia de Usuario Cierre 2019 y Apertura 2020 Concar CB V5Документ57 страниц1032 Guia de Usuario Cierre 2019 y Apertura 2020 Concar CB V5Vanessa Figueroa ValenciaОценок пока нет

- Facem JN Manual Simserv HotelДокумент13 страницFacem JN Manual Simserv HotelRudy YupanquiОценок пока нет

- Flujo de CajaДокумент22 страницыFlujo de CajaEl Raptor RebeldeОценок пока нет

- Orientación Pedagógica Asíncrona N°15-Act-ColaborativaДокумент9 страницOrientación Pedagógica Asíncrona N°15-Act-ColaborativaFranklin SanchezОценок пока нет

- Contabilidad Costos y Gastos NIIF. 325 A 370p.Документ47 страницContabilidad Costos y Gastos NIIF. 325 A 370p.Diego AreizaОценок пока нет

- Taller Costos 20202Документ3 страницыTaller Costos 20202Mârîbêl G SeferinoОценок пока нет

- RT 9Документ49 страницRT 9Dèpilier Depilación Láser100% (1)

- Tributacion General Unidad 3Документ90 страницTributacion General Unidad 3carlosbfmva7xОценок пока нет

- Tarea 4 de EvaluacionДокумент6 страницTarea 4 de EvaluacionYelitza SantanaОценок пока нет

- 20190504090514Документ8 страниц20190504090514Marco Cordova VillalobosОценок пока нет

- Plantilla ApiДокумент9 страницPlantilla Apieddy bermudezОценок пока нет

- Contabilidad Guia 14Документ3 страницыContabilidad Guia 14Stefany Alejandra ArévaloОценок пока нет

- IV Contabilización de Los Cambios en Las Políticas Contables (NIC 8)Документ7 страницIV Contabilización de Los Cambios en Las Políticas Contables (NIC 8)Lucero MontesinosОценок пока нет

- Cierre Contable Contabilidad BásicaДокумент45 страницCierre Contable Contabilidad BásicaWilliam's AdrianoОценок пока нет

- Super Banco Prácticas Pre Catalina by KewinДокумент414 страницSuper Banco Prácticas Pre Catalina by KewinJose Luis Garfias EscribaОценок пока нет

- Ejercicio de AuditoriaДокумент3 страницыEjercicio de AuditoriaKarmen OsorioОценок пока нет

- PRACTICA Clasificación de CuentasДокумент3 страницыPRACTICA Clasificación de CuentasCrisaidy Ramirez100% (2)

- Presentacion Estados Financieros 2018 PDFДокумент3 страницыPresentacion Estados Financieros 2018 PDFPaola VélezОценок пока нет

- Balance General y P&GДокумент7 страницBalance General y P&Gsebastian briceОценок пока нет

- Cronograma Modulo 8Документ3 страницыCronograma Modulo 8Andy CarrascoОценок пока нет