Вам также может понравиться

- MF1115_1 - Servicios básicos de floristería y atención al públicoОт EverandMF1115_1 - Servicios básicos de floristería y atención al públicoОценок пока нет

- ProyectoFinal Finanzas1Документ7 страницProyectoFinal Finanzas1Constanza CastilloОценок пока нет

- Deber - Indicadores FinancierosДокумент12 страницDeber - Indicadores FinancierosKarla Estefania Buele BueleОценок пока нет

- Trabajo IndividualДокумент6 страницTrabajo IndividualROBERTO BEDOYA GARCIAОценок пока нет

- 01 SESIÓN 1 - Costos y Presupuestos - OKДокумент50 страниц01 SESIÓN 1 - Costos y Presupuestos - OKMimi AlfaroОценок пока нет

- VelasEsenciaДокумент10 страницVelasEsenciaᴋɪᴍ ᴛᴀᴇʜʏᴜɴɢ.Оценок пока нет

- Act. 17. Evidencia Integradora. Angel OlivasДокумент8 страницAct. 17. Evidencia Integradora. Angel OlivasAngel David Olivas ContrerasОценок пока нет

- Introduccion A Las FinanzasДокумент24 страницыIntroduccion A Las FinanzasprlimachiОценок пока нет

- Borrador JoseДокумент14 страницBorrador JosehernanОценок пока нет

- Tienda de RopaДокумент13 страницTienda de RopaMario ChavezОценок пока нет

- Taller 8 - Estudio FinancieroДокумент10 страницTaller 8 - Estudio FinancieroGuadalupe MarlenysОценок пока нет

- Ingenieria EconomicaДокумент32 страницыIngenieria EconomicaDavid VidalОценок пока нет

- Empresa de Producción.Документ8 страницEmpresa de Producción.robert marteОценок пока нет

- Entrega 2 ContabilidadДокумент14 страницEntrega 2 ContabilidadSol JimenaОценок пока нет

- Economia Eje 3Документ8 страницEconomia Eje 3MONICA ALEJANDRA GARCIA PEREZОценок пока нет

- Crepesywaffles Mx2006presentacionДокумент11 страницCrepesywaffles Mx2006presentacionpascal rosasОценок пока нет

- Manual de Coste de Bienes y ServiciosДокумент19 страницManual de Coste de Bienes y ServiciosvictoreucedaОценок пока нет

- Presupuesto empresa: qué es, tipos, cómo hacerlo y criterios de preciosДокумент19 страницPresupuesto empresa: qué es, tipos, cómo hacerlo y criterios de preciosDiego A. Ortiz RamirezОценок пока нет

- Entrega No. 1 - Dalgis Pabon DДокумент7 страницEntrega No. 1 - Dalgis Pabon DDalgis Pabon DiazОценок пока нет

- Iii 2 Introduccion Costos 202251 PDFДокумент24 страницыIii 2 Introduccion Costos 202251 PDFERICK RICARDO VEINTIMILLA SALAZARОценок пока нет

- Dossier Informativo Sistema de Franquicias - CHURRISIMOДокумент25 страницDossier Informativo Sistema de Franquicias - CHURRISIMOKrmen RodriguezОценок пока нет

- Trabajo Colaborativo - Costos y Presupuestos-Grupo 238.Документ25 страницTrabajo Colaborativo - Costos y Presupuestos-Grupo 238.Jhonatan Vergara ArangoОценок пока нет

- Act 3.1 Micro Eq 8Документ6 страницAct 3.1 Micro Eq 8hector.hernandezsrbОценок пока нет

- Actividad 4 - Estructura Organizacional, Costos, Gastos y UtilidadesДокумент10 страницActividad 4 - Estructura Organizacional, Costos, Gastos y Utilidadesliliana radaОценок пока нет

- Practicas ContablesДокумент115 страницPracticas ContablesOmar ReyesОценок пока нет

- Costos - Determinacion Del Precio 2020 PDFДокумент134 страницыCostos - Determinacion Del Precio 2020 PDFLeidys Paola PEDRAZA DIAZОценок пока нет

- Practicas ContablesДокумент116 страницPracticas ContablesJESSICA LIZBETH CALVA PAUCARОценок пока нет

- Proyecto FinalДокумент9 страницProyecto Finaldaniela100% (1)

- Tcc. La UniónДокумент11 страницTcc. La UniónYan Carlos Zarante LopezОценок пока нет

- Form - Eval.proy - IBQ.equipo1.Unidad 5-2Документ36 страницForm - Eval.proy - IBQ.equipo1.Unidad 5-2Grupo Rodriguez JaumeОценок пока нет

- Costos - Metodos de Costeo 2020 ComprasДокумент146 страницCostos - Metodos de Costeo 2020 ComprasMarly Patricia JIMENEZ AVILAОценок пока нет

- Práctica 1. Análisis Financieros PROVEEDORA DE MUEBLESДокумент23 страницыPráctica 1. Análisis Financieros PROVEEDORA DE MUEBLESAxel MendozaОценок пока нет

- Empresa Lo Bueno Es ComerДокумент10 страницEmpresa Lo Bueno Es ComerThe G.o.a.tОценок пока нет

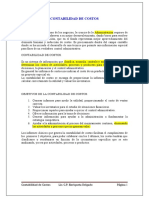

- Contabilidad de CostosДокумент12 страницContabilidad de CostosAlex SolórzanoОценок пока нет

- Estado de Resultado y Su ConfeccionДокумент6 страницEstado de Resultado y Su ConfeccionALVARO MONTECINOОценок пока нет

- TA4 - Grupo 3 PREVIAДокумент5 страницTA4 - Grupo 3 PREVIAAlbaro James Palomino EsenarroОценок пока нет

- 1.2.2 Ejercicios Administración Del Efectivo y Valores NegociablesДокумент7 страниц1.2.2 Ejercicios Administración Del Efectivo y Valores Negociablesluz obduliaОценок пока нет

- INGENIERÍA EN COSTOS Daniela Melchor Hernández ET1 ET2Документ12 страницINGENIERÍA EN COSTOS Daniela Melchor Hernández ET1 ET2Daniela MelchorОценок пока нет

- Plenaria Caso Chemalite RespuestasДокумент6 страницPlenaria Caso Chemalite RespuestasMarisol Castro100% (5)

- Taller 1er CorteДокумент5 страницTaller 1er CorteOrnela SantacruzОценок пока нет

- Conceptos Básicos de ContabilidadДокумент31 страницаConceptos Básicos de ContabilidadJorge Alirio Velandia LagosОценок пока нет

- Balance General y Estado de Resultados Compañía La Confianza S.AДокумент8 страницBalance General y Estado de Resultados Compañía La Confianza S.APipe RodriguezОценок пока нет

- Taller #2 Presupuesto Maestro - Compañía Plaza Sésamo.Документ17 страницTaller #2 Presupuesto Maestro - Compañía Plaza Sésamo.Claudeth Karoline McCoyОценок пока нет

- Actividad Evaluativa 5Документ9 страницActividad Evaluativa 5Alejandra acuña ortiz (Maleja)Оценок пока нет

- PRESENTACION FINAL CindyneilapaolaangyДокумент29 страницPRESENTACION FINAL CindyneilapaolaangySandra Lucia Nieto OsorioОценок пока нет

- M7 Formación de Emprendedores LN A Proyecto ModularДокумент10 страницM7 Formación de Emprendedores LN A Proyecto Modularnoe silva100% (1)

- Trabajo Final Administracion Financiera IiДокумент17 страницTrabajo Final Administracion Financiera IiJerxin Cuello Moneró50% (2)

- Recopilacion Pautas Certamenes 1 Icofi 2018-1Документ98 страницRecopilacion Pautas Certamenes 1 Icofi 2018-1Roberto Harris GonzálezОценок пока нет

- 1 PDFДокумент26 страниц1 PDFCFDDDEDD DDDFDDОценок пока нет

- Proyecto Final Finanzas 1Документ8 страницProyecto Final Finanzas 1prueba1234100% (2)

- Ejercicios Practicos Finanzas I PDFДокумент8 страницEjercicios Practicos Finanzas I PDFAngelita Mejia Valenzuela100% (6)

- Costos MichДокумент17 страницCostos MichmichelleОценок пока нет

- S12. Emprednedores, Alma Rodriguez..Документ10 страницS12. Emprednedores, Alma Rodriguez..Alejandra FernandezОценок пока нет

- Contabilidad DuvanДокумент10 страницContabilidad Duvanduvan encinozaОценок пока нет

- Aplicación de Sistema Contable PermanenteДокумент29 страницAplicación de Sistema Contable PermanenteKEVIN ANCHUNDIA0% (1)

- Simulador Trabajo ColaborativoДокумент23 страницыSimulador Trabajo ColaborativoLaura MoralesОценок пока нет

- Cristian - Bascuñan PF Costo y PresupuestoДокумент6 страницCristian - Bascuñan PF Costo y PresupuestoCristian BascuñanОценок пока нет

- Proyecto Final Sebastián Venegas ContrerasДокумент8 страницProyecto Final Sebastián Venegas ContrerasSebastian Eduardo Venegas ContrerasОценок пока нет

- Estados FinancierosДокумент30 страницEstados FinancierosKattia RamírezОценок пока нет

- Presentacion Clothes VipДокумент18 страницPresentacion Clothes Vipnatalia calderonОценок пока нет

- Feria Internacional de CaféДокумент1 страницаFeria Internacional de CaféMichael Ariel CardenasОценок пока нет

- Tarea de CarmenДокумент23 страницыTarea de CarmenMichael Ariel CardenasОценок пока нет

- LextioДокумент2 страницыLextioMichael Ariel CardenasОценок пока нет

- AgroДокумент2 страницыAgroMichael Ariel CardenasОценок пока нет

- Baqrt008 - Fernando CasidimasДокумент2 страницыBaqrt008 - Fernando CasidimasMichael Ariel CardenasОценок пока нет

- PDF 900518798 Setg980000001Документ1 страницаPDF 900518798 Setg980000001Michael Ariel CardenasОценок пока нет

- Evaluacion Equipos ZFДокумент2 страницыEvaluacion Equipos ZFMichael Ariel CardenasОценок пока нет

- Objetivos de DesarrolloДокумент48 страницObjetivos de DesarrolloMichael Ariel CardenasОценок пока нет

- Los Españoles Que Viajen A ShangaiДокумент2 страницыLos Españoles Que Viajen A ShangaiMichael Ariel CardenasОценок пока нет

- El Impactante Video en El Que Se Observa A Dos HombresДокумент2 страницыEl Impactante Video en El Que Se Observa A Dos HombresMichael Ariel CardenasОценок пока нет

- Solución para instalar archivos MSI como administrador en WindowsДокумент1 страницаSolución para instalar archivos MSI como administrador en WindowsMichael Ariel CardenasОценок пока нет

- Metodos de DepreciacionДокумент7 страницMetodos de Depreciaciontatis0103Оценок пока нет

- Air - e - Confirmacion PagoДокумент1 страницаAir - e - Confirmacion PagoMichael Ariel CardenasОценок пока нет

- Analisis Financiero PracticoДокумент12 страницAnalisis Financiero PracticokarenОценок пока нет

- El Impactante Video en El Que Se Observa A Dos HombresДокумент2 страницыEl Impactante Video en El Que Se Observa A Dos HombresMichael Ariel CardenasОценок пока нет

- Codigo de ActivacionДокумент36 страницCodigo de ActivacionMichael Ariel CardenasОценок пока нет

- Mi MinutaДокумент1 страницаMi MinutaMichael Ariel CardenasОценок пока нет

- Anuncios Mes de DiciembreДокумент11 страницAnuncios Mes de DiciembreMichael Ariel CardenasОценок пока нет

- Taller de Circularización Clientes (Autoguardado)Документ28 страницTaller de Circularización Clientes (Autoguardado)Michael Ariel CardenasОценок пока нет

- Crear Juegos para Android-.Www - Tecnodescargaspc.com-.Документ200 страницCrear Juegos para Android-.Www - Tecnodescargaspc.com-.Cat CvОценок пока нет

- Contenido Del Curso o Silabo - Documentos de GoogleДокумент5 страницContenido Del Curso o Silabo - Documentos de GoogleMichael Ariel Cardenas0% (1)

- 002Документ1 страница002Michael Ariel CardenasОценок пока нет

- Documentos Requeridos para El Trámite: MédicoДокумент1 страницаDocumentos Requeridos para El Trámite: MédicoMichael Ariel CardenasОценок пока нет

- WendelДокумент3 страницыWendelMichael Ariel CardenasОценок пока нет

- Vega Star, S.A.SДокумент16 страницVega Star, S.A.SMichael Ariel CardenasОценок пока нет

- Proyecto de Vida NixyДокумент9 страницProyecto de Vida NixyMichael Ariel CardenasОценок пока нет

- Curso 7Документ203 страницыCurso 7Joel PayneОценок пока нет

- Portaltributariodecolombia Oficio 016442 Junio 2015 DianДокумент7 страницPortaltributariodecolombia Oficio 016442 Junio 2015 DianMichael Ariel CardenasОценок пока нет

- Cartilla Laboral Dafp PDFДокумент106 страницCartilla Laboral Dafp PDFndfgfoxОценок пока нет

- Costos ExcelДокумент6 страницCostos ExcelMichael Ariel CardenasОценок пока нет

- Examen Final Contabilidad IntegradaДокумент8 страницExamen Final Contabilidad IntegradaAllison ArévaloОценок пока нет

- Actividad 1T4Документ6 страницActividad 1T4Maria De Lourdes Gutierrez DiazОценок пока нет

- Taller Diseño y Modelos de Cadenas de SuministroДокумент16 страницTaller Diseño y Modelos de Cadenas de SuministroErick J TPОценок пока нет

- Caso LT INC IS2023Документ4 страницыCaso LT INC IS2023MariaIgnaciaDelgadoSalcedoОценок пока нет

- Organización y MétodosДокумент10 страницOrganización y Métodossergio220022Оценок пока нет

- Flujos FinancierosДокумент15 страницFlujos FinancierosOxmar UmbaciaОценок пока нет

- Sustentación - Gastos Con Limite en Su DeduccionДокумент16 страницSustentación - Gastos Con Limite en Su DeduccionMarco OBОценок пока нет

- PP A3 Díaz MonroyДокумент7 страницPP A3 Díaz Monroyjo monroyОценок пока нет

- Proyecto ProductivoДокумент29 страницProyecto ProductivoalejitoariasОценок пока нет

- Cuadro SinopticoДокумент1 страницаCuadro SinopticoJose G Tun Saravia100% (3)

- Derecho Compensatorio AduaneroДокумент24 страницыDerecho Compensatorio AduaneroThenovalex VoОценок пока нет

- ¿Como Trabajan Las Mejores Aduanas Del MundoДокумент6 страниц¿Como Trabajan Las Mejores Aduanas Del MundoGustavo ScarpettaОценок пока нет

- ABC Zapatillas Rabit Ejercicio 4Документ6 страницABC Zapatillas Rabit Ejercicio 4EmyОценок пока нет

- Caso global para la demostración de Superior Compu-ServiceДокумент35 страницCaso global para la demostración de Superior Compu-ServiceJesus Machorro100% (3)

- ANalisis Caso RobДокумент5 страницANalisis Caso Robjhoselyn50% (2)

- Marco ConceptualДокумент3 страницыMarco ConceptualSofia CañarteОценок пока нет

- Estudio de mercado proyectosДокумент8 страницEstudio de mercado proyectosArmando GonzalezОценок пока нет

- Preguntas Del Grupo 5Документ3 страницыPreguntas Del Grupo 5Jefferson Andres Rodriguez SanchezОценок пока нет

- Actividad Ii de Negociación DfiДокумент2 страницыActividad Ii de Negociación Dfimalka martinОценок пока нет

- C2 A1 Establecimiento de Metas o Indicadores GGSM SDM GFA HMG JJFA HADGДокумент9 страницC2 A1 Establecimiento de Metas o Indicadores GGSM SDM GFA HMG JJFA HADGHannah GuzmanОценок пока нет

- Marketing Estratégico Versus Marketing Operativo - Marketing XXIДокумент1 страницаMarketing Estratégico Versus Marketing Operativo - Marketing XXIanna.profe01Оценок пока нет

- 03 Entrega. Plan de Mejoramiento Practica y Vinculo LaboralДокумент29 страниц03 Entrega. Plan de Mejoramiento Practica y Vinculo LaboralEdison SolarteОценок пока нет

- Recursos HumanosДокумент227 страницRecursos HumanosVictor Hugo Campos MelgarОценок пока нет

- Ensayo Relaciones IndustrialesДокумент3 страницыEnsayo Relaciones IndustrialesLizbeth Daniela LópezОценок пока нет

- IDPAQ40Документ26 страницIDPAQ40Raúl Fernández100% (3)

- Guia Fs Publicidad 2 - PromocionДокумент4 страницыGuia Fs Publicidad 2 - PromocionIvett MorilloОценок пока нет

- Tarea AuditoriaДокумент3 страницыTarea AuditoriaMartin Zarate AzorsaОценок пока нет

- Actividad 4 - Analisis Vertical y Horizontal - Mercado y Bolsa S.A.Документ6 страницActividad 4 - Analisis Vertical y Horizontal - Mercado y Bolsa S.A.javier gomezОценок пока нет

- Curso Contabilidad computarizadaДокумент30 страницCurso Contabilidad computarizadaFrank Steve Austin KentОценок пока нет

- Malla Curricular Epca (2017) - Modificado 20-04-2021Документ3 страницыMalla Curricular Epca (2017) - Modificado 20-04-2021Windy Kory Condori CubaОценок пока нет