Вам также может понравиться

- Méthodes Dévaluation Dentreprise Cours SuiteДокумент5 страницMéthodes Dévaluation Dentreprise Cours Suitefitia ramiandrisoa100% (1)

- UE6 2022 Corrige 2Документ9 страницUE6 2022 Corrige 2Romain DelpuechОценок пока нет

- Le Goodwill - Approche Par La VSBДокумент8 страницLe Goodwill - Approche Par La VSBIlyass ElmouhahОценок пока нет

- #5 - La Méthodologie de La Fusion-Renonciation - FicheДокумент10 страниц#5 - La Méthodologie de La Fusion-Renonciation - FicheOuma-kaltoum Yacouba Gourouza100% (1)

- Com Ste3Документ29 страницCom Ste3ihufОценок пока нет

- Correction ENCG SettatДокумент3 страницыCorrection ENCG SettatSimo YahiouОценок пока нет

- La Repartition Des BeneficesДокумент10 страницLa Repartition Des BeneficesZahira NownyОценок пока нет

- TD Cha I Et II - Master I PDFДокумент7 страницTD Cha I Et II - Master I PDFIbrahim-Marie SanohОценок пока нет

- Etude de Cas Ramuelle - Doc-2Документ11 страницEtude de Cas Ramuelle - Doc-2Lamyaa Erray100% (1)

- Calcul Du GoodwiilДокумент7 страницCalcul Du GoodwiilBertrand Mpundu0% (1)

- Cas de SynthèseДокумент13 страницCas de SynthèseMaxi MussОценок пока нет

- Analyse BilanДокумент8 страницAnalyse BilanmalekmenОценок пока нет

- DCG 2014 FinancecorrigeДокумент7 страницDCG 2014 FinancecorrigeMr ForestierОценок пока нет

- Exercice ComptaДокумент16 страницExercice Comptaannabelle mengue elaОценок пока нет

- Les Variations Du CapitalДокумент27 страницLes Variations Du CapitalBibiane NjiakinОценок пока нет

- Le Résultat Et Son AffectationДокумент11 страницLe Résultat Et Son AffectationStella BASSEОценок пока нет

- Chapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetДокумент3 страницыChapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetKamal SiidoxОценок пока нет

- Evaluation D'entreprise - Rattrapage 2023Документ3 страницыEvaluation D'entreprise - Rattrapage 2023Ibrahim-Yomba SanohОценок пока нет

- CafДокумент7 страницCafOussam Yony100% (1)

- Traitement Des Données Comptables RADEEMAДокумент8 страницTraitement Des Données Comptables RADEEMAAbdalali Ait AzrailОценок пока нет

- Chapitre 2 - Les Variations de Capital - CoursДокумент10 страницChapitre 2 - Les Variations de Capital - Coursalmoustaph_diarraОценок пока нет

- 3 - Valuation Des TitresДокумент17 страниц3 - Valuation Des Titresabdellatif AmimerОценок пока нет

- Live Facebook - Présentation Du GoodwillДокумент33 страницыLive Facebook - Présentation Du Goodwillchawki bagouziОценок пока нет

- l'ANC Et l'ANCC Évaluation de L'eseДокумент9 страницl'ANC Et l'ANCC Évaluation de L'eseSaif ChtiouiОценок пока нет

- Examen Principal 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Документ8 страницExamen Principal 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaОценок пока нет

- TD Compta.Документ32 страницыTD Compta.Oussama ChaderОценок пока нет

- Annale DCG Ue06 2014 CorrigeДокумент8 страницAnnale DCG Ue06 2014 CorrigeSofiaBZОценок пока нет

- Evaluation FinanciereДокумент34 страницыEvaluation FinancierezakiОценок пока нет

- Ue 6-La Politique D'investissementДокумент5 страницUe 6-La Politique D'investissementJulia Nicodeme100% (2)

- DESCOGEF - Fusions - Exercices-évaluationДокумент9 страницDESCOGEF - Fusions - Exercices-évaluationGiseОценок пока нет

- Construire Un Tableau D AmortissementДокумент4 страницыConstruire Un Tableau D AmortissementrakolovaОценок пока нет

- Exercices Analyse FinДокумент5 страницExercices Analyse FinNorah Sahwane100% (2)

- Corrigé P3Документ3 страницыCorrigé P3jeanluchuiОценок пока нет

- Epreuve Techniques Et Gestion FinancièreДокумент9 страницEpreuve Techniques Et Gestion FinancièreasyОценок пока нет

- Corrige LLMD 2013 DCG UE10 Comptabilite ApprofondieДокумент10 страницCorrige LLMD 2013 DCG UE10 Comptabilite ApprofondietsilavoОценок пока нет

- PR BAYOUD Chap 2Документ19 страницPR BAYOUD Chap 2Chamesdine IljazouliОценок пока нет

- DJALLO AMAdouДокумент3 страницыDJALLO AMAdouAmadou DjalloОценок пока нет

- EXERCICE Sur L'analyse FinancièreДокумент8 страницEXERCICE Sur L'analyse FinancièreZacharie AdegnandjouОценок пока нет

- 538 Da 242 Ed 6 CBДокумент11 страниц538 Da 242 Ed 6 CBamine ghadouiОценок пока нет

- Reforme 2Документ5 страницReforme 2Demba KanouteОценок пока нет

- TF Cas MatelecДокумент5 страницTF Cas MatelecMery BenОценок пока нет

- CastorДокумент8 страницCastorGhassen ChabchoubОценок пока нет

- DIF 2021-2022 Support 2Документ21 страницаDIF 2021-2022 Support 2mmmmОценок пока нет

- Comptabilité Des Sociétés Affectation Des BénéficesДокумент12 страницComptabilité Des Sociétés Affectation Des BénéficesADRINALIN YTОценок пока нет

- Choix d InvestissementДокумент26 страницChoix d Investissementerramioumaima4Оценок пока нет

- TD 2012 2013 Eval Fusion Extraits Examens CorrigésДокумент20 страницTD 2012 2013 Eval Fusion Extraits Examens Corrigéshammouda25Оценок пока нет

- Ce 222Документ16 страницCe 222yaoaudrey406Оценок пока нет

- Analyse FinancièreДокумент38 страницAnalyse FinancièreEricОценок пока нет

- Taf 241222Документ3 страницыTaf 241222zakОценок пока нет

- DS 04 03 01 Gral CДокумент3 страницыDS 04 03 01 Gral CYAO KOFFI VENCESLASОценок пока нет

- TD2 Adc 2223Документ2 страницыTD2 Adc 2223Emma DbsОценок пока нет

- Cas Droit Ste Iscae 1Документ50 страницCas Droit Ste Iscae 1Oumayma BoussaidОценок пока нет

- 116 Exam Essai 2020 SujetДокумент7 страниц116 Exam Essai 2020 SujetclОценок пока нет

- Expose ConsolidationДокумент43 страницыExpose ConsolidationJJHHHОценок пока нет

- Cas ComptaДокумент2 страницыCas Comptabbfx5g57ykОценок пока нет

- 116 Exam Etat 2016 CorrigeДокумент8 страниц116 Exam Etat 2016 CorrigeANGE ADIOBYОценок пока нет

- DCG2011 Corrige FinanceДокумент6 страницDCG2011 Corrige FinanceAbdo LamrissОценок пока нет

- 3 - Variation Des CapitalДокумент7 страниц3 - Variation Des CapitalHamza IkbadiОценок пока нет

- OK - RéévaluationДокумент32 страницыOK - Réévaluationabdelmajid idmouhОценок пока нет

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)От EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Оценок пока нет

- ArmaДокумент60 страницArmaOtmane HamdaniОценок пока нет

- Les Prix de Cession Interne PDFДокумент19 страницLes Prix de Cession Interne PDFkaidi chaimaa100% (1)

- Le Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de SettatДокумент14 страницLe Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de Settatkaidi chaimaaОценок пока нет

- 538cbdd302483 PDFДокумент64 страницы538cbdd302483 PDFkaidi chaimaaОценок пока нет

- 538cbdd302483 PDFДокумент64 страницы538cbdd302483 PDFkaidi chaimaaОценок пока нет

- Important Diagnostique MerketingДокумент80 страницImportant Diagnostique Merketingkaidi chaimaaОценок пока нет

- 538cbdd302483 PDFДокумент64 страницы538cbdd302483 PDFkaidi chaimaaОценок пока нет

- Ing P2 08 PDFДокумент17 страницIng P2 08 PDFRabiadz SoufОценок пока нет

- Exercice 17B.8 PDFДокумент3 страницыExercice 17B.8 PDFkaidi chaimaaОценок пока нет

- ArmaДокумент60 страницArmaOtmane HamdaniОценок пока нет

- 538cbdd302483 PDFДокумент64 страницы538cbdd302483 PDFkaidi chaimaaОценок пока нет

- Le Montage FinancierДокумент2 страницыLe Montage FinancierSofiaBZОценок пока нет

- Question 1 AuditДокумент25 страницQuestion 1 Auditkaidi chaimaaОценок пока нет

- ArmaДокумент60 страницArmaOtmane HamdaniОценок пока нет

- 53 C 7 Eacc 35585Документ17 страниц53 C 7 Eacc 35585Anouar ArjaliОценок пока нет

- La Théorie Des OptionsДокумент6 страницLa Théorie Des OptionsAmal Amal100% (2)

- Ch4 InflationДокумент29 страницCh4 InflationbencharkiОценок пока нет

- Conseils Pour MemoireДокумент3 страницыConseils Pour MemoirenarcissenanaОценок пока нет

- Présentation 1Документ24 страницыPrésentation 1kaidi chaimaaОценок пока нет

- CAS 11 - CTRL de GestionДокумент54 страницыCAS 11 - CTRL de Gestionkaidi chaimaaОценок пока нет

- Evaluation Cours 1Документ38 страницEvaluation Cours 1kaidi chaimaaОценок пока нет

- Controle de GestionДокумент185 страницControle de Gestionelfaqir8189% (44)

- Le Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de SettatДокумент14 страницLe Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de Settatkaidi chaimaaОценок пока нет

- Les Centres de Responsabilité Et Les Prix de Cession InterneДокумент8 страницLes Centres de Responsabilité Et Les Prix de Cession Internekaidi chaimaaОценок пока нет

- Ch4 InflationДокумент29 страницCh4 InflationbencharkiОценок пока нет

- CAS 11 - CTRL de GestionДокумент54 страницыCAS 11 - CTRL de Gestionkaidi chaimaaОценок пока нет

- Attribution Du RisqueДокумент106 страницAttribution Du RisqueChaymae BeloualiОценок пока нет

- Le Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de SettatДокумент14 страницLe Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de Settatkaidi chaimaaОценок пока нет

- Présentation 1Документ24 страницыPrésentation 1kaidi chaimaaОценок пока нет

- La Théorie Des OptionsДокумент6 страницLa Théorie Des OptionsAmal Amal100% (2)

- Mémoire en PDFДокумент163 страницыMémoire en PDFOumayma DLОценок пока нет

- Réforme de LOLFДокумент6 страницRéforme de LOLFRéda TsouliОценок пока нет

- A La Nouvelle Lof Et La GFP RemaДокумент13 страницA La Nouvelle Lof Et La GFP RemaHichamОценок пока нет

- (BP) 2022-03-31 Chateau Versailles SpectaclesДокумент1 страница(BP) 2022-03-31 Chateau Versailles Spectaclesezekile44Оценок пока нет

- Amortissement Etudes de CasДокумент48 страницAmortissement Etudes de CasMessa BoualemОценок пока нет

- Brochure Mastere Specialise Techniques FinancieresДокумент12 страницBrochure Mastere Specialise Techniques Financieresber6464Оценок пока нет

- DCG Comptabilite-Approfondie 2010Документ25 страницDCG Comptabilite-Approfondie 2010assimil03Оценок пока нет

- Les Normes IFRS (DEVOIR 3)Документ9 страницLes Normes IFRS (DEVOIR 3)Younes ElОценок пока нет

- 5 Raisons Pour Lesquelles La Plupart Des Gens Ne Deviennent Pas RicheДокумент13 страниц5 Raisons Pour Lesquelles La Plupart Des Gens Ne Deviennent Pas RicheanguiОценок пока нет

- Responsabilité Du Banquier Dispensateur de CréditДокумент11 страницResponsabilité Du Banquier Dispensateur de CréditRyvka Brunnacy MomboОценок пока нет

- Etat Des Lignes de Credits Exterieures Disponibles Arrete Au 07-06-2016Документ3 страницыEtat Des Lignes de Credits Exterieures Disponibles Arrete Au 07-06-2016D IMОценок пока нет

- Compta Anglo-Saxonne Pour GabonДокумент139 страницCompta Anglo-Saxonne Pour GabonGilles Kokouvi AGBENONSIОценок пока нет

- 02 04 Bilans Ratios Sarhani 2020Документ70 страниц02 04 Bilans Ratios Sarhani 2020mohcinechekkourОценок пока нет

- Process Us ConsolidationДокумент20 страницProcess Us ConsolidationSOUKAINA DRIFОценок пока нет

- Maison D'architecte - 307 m2 - 5 Chambres - Piscine Intérieure - Ventes ImmobilièresДокумент1 страницаMaison D'architecte - 307 m2 - 5 Chambres - Piscine Intérieure - Ventes ImmobilièressoniamaaliОценок пока нет

- Le Cadre ComptableДокумент285 страницLe Cadre Comptablebouanabi88Оценок пока нет

- Instruments de Paiement Et de CréditДокумент25 страницInstruments de Paiement Et de CréditAnass Maher100% (1)

- IAS 11 Contrats de ConstructionДокумент95 страницIAS 11 Contrats de ConstructionFella FezaniОценок пока нет

- Contexte Et AddictionДокумент497 страницContexte Et AddictionMatthieu Escande100% (1)

- 12 Tab FinДокумент45 страниц12 Tab FinNari ManeОценок пока нет

- Ecoles Superieures de DakarДокумент17 страницEcoles Superieures de DakarMoustapha Sokhna DiopОценок пока нет

- Facilite de CaisseДокумент5 страницFacilite de CaisseyounesОценок пока нет

- Bloc A J2 Cas1 ASI. Commentaires JuryДокумент26 страницBloc A J2 Cas1 ASI. Commentaires JuryYounès BОценок пока нет

- Chapitre 4 Décisions de FinancementДокумент60 страницChapitre 4 Décisions de FinancementMrizig AichaОценок пока нет

- 99 Trucs Pour Senrichir Frédéric Allali FrenchPDF PDFДокумент367 страниц99 Trucs Pour Senrichir Frédéric Allali FrenchPDF PDFmaha ezekariОценок пока нет

- Cir 2018 07 FRДокумент13 страницCir 2018 07 FRTuesou MachereОценок пока нет

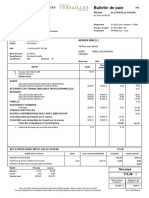

- Fiche de Paie LAURIE CLEMENTINE FOLLAINДокумент1 страницаFiche de Paie LAURIE CLEMENTINE FOLLAINmitchmonsieurОценок пока нет

- Gestion de TrésorerieДокумент3 страницыGestion de TrésorerieVONRICHTOVEN100% (1)

- Verification de ComptabiliteДокумент58 страницVerification de ComptabiliteCorbuserap Roi MakokoОценок пока нет

- Support - Introduction À La Finance Islamique - Correction Chapitre 5Документ5 страницSupport - Introduction À La Finance Islamique - Correction Chapitre 5Zayanb Er-rebaty100% (2)