Вам также может понравиться

- Diapositivas Costo EstandarДокумент21 страницаDiapositivas Costo EstandarLIZ ARCIОценок пока нет

- Gestion Economica PDFДокумент11 страницGestion Economica PDFJosé Carlos Neira Farfán100% (1)

- Ciclo de Vida Del Producto 2Документ26 страницCiclo de Vida Del Producto 2Eduardo Lopez EspinozaОценок пока нет

- Formulación y evaluación de proyectos - Sesión 11: Inversión y financiamientoДокумент59 страницFormulación y evaluación de proyectos - Sesión 11: Inversión y financiamientoLidia ChavezОценок пока нет

- Administracion Del EfectivoДокумент11 страницAdministracion Del EfectivoClaudia LarreguiОценок пока нет

- Costos 1Документ130 страницCostos 1Lorena RomeroОценок пока нет

- PPT, Análisis de La IndustriaДокумент33 страницыPPT, Análisis de La IndustriajorgeОценок пока нет

- Presentacion CostosДокумент13 страницPresentacion CostosSOLUCION OPERATIVAОценок пока нет

- Gri S2 Medicion y Metricas Del Riesgo PDFДокумент36 страницGri S2 Medicion y Metricas Del Riesgo PDFvanessa huatayОценок пока нет

- Semana 6 Promedio Peps UepsДокумент17 страницSemana 6 Promedio Peps UepsEstefany ReyesОценок пока нет

- Sesión - 1 DIAGNOSTICO EMPRESARIALДокумент24 страницыSesión - 1 DIAGNOSTICO EMPRESARIALAlejandro TavaraОценок пока нет

- ManualДокумент11 страницManualJhostin HernandezОценок пока нет

- Administración de efectivoДокумент39 страницAdministración de efectivoFelix Caro BarretoОценок пока нет

- Administracion de Pasivos CorrientesДокумент7 страницAdministracion de Pasivos CorrientesLaura GalvezОценок пока нет

- Presupuesto de VentasДокумент23 страницыPresupuesto de VentasPerla Martinez0% (1)

- Presentacion Capitulo 1Документ57 страницPresentacion Capitulo 1Fabry EspinalОценок пока нет

- Tipo de Cambio PDFДокумент37 страницTipo de Cambio PDFBerioska Flores FarfanОценок пока нет

- Contabilidad BásicaДокумент39 страницContabilidad BásicaMarian HernandezОценок пока нет

- Tecnicas Modernas de GestionДокумент4 страницыTecnicas Modernas de Gestionryunarvaez100% (1)

- Diapositivas Del Curso de Costos y Presupuestos - Sistema de Costeo Por Ordenes y Por Proceso - Presentacion 4 1Документ49 страницDiapositivas Del Curso de Costos y Presupuestos - Sistema de Costeo Por Ordenes y Por Proceso - Presentacion 4 1Brenda Paredes CórdovaОценок пока нет

- Introduccion A Los CostosДокумент23 страницыIntroduccion A Los CostosAldiRОценок пока нет

- Presupuesto de ProduccionДокумент8 страницPresupuesto de ProduccionDiego Hernandez100% (1)

- Costos de Produccion y Sus Elementos-1Документ12 страницCostos de Produccion y Sus Elementos-1carlos javier PEÑA BANCESОценок пока нет

- Gestión de Cadena de SuministrosДокумент49 страницGestión de Cadena de SuministrosMax Tomas Peña Blamey100% (1)

- Cual Es El Proceso de Compra en Una EmpresaДокумент3 страницыCual Es El Proceso de Compra en Una EmpresaJaneth TorresОценок пока нет

- Punto de EquilibrioДокумент14 страницPunto de Equilibriomaria rivera chinchayОценок пока нет

- Mypesypymesenelper 130504015911 Phpapp02Документ14 страницMypesypymesenelper 130504015911 Phpapp02Fabian Orlando Miranda EstradaОценок пока нет

- Costo de VentasДокумент57 страницCosto de VentasAugusto H. PalaciosОценок пока нет

- Gestión del ciclo operativo y conversión de efectivo en las empresasДокумент4 страницыGestión del ciclo operativo y conversión de efectivo en las empresaschesstiger50% (2)

- Trabajo de Investigación de Contabilidad de Costos IДокумент6 страницTrabajo de Investigación de Contabilidad de Costos IRaykel DelgadoОценок пока нет

- La RentabilidadДокумент3 страницыLa RentabilidadKarol ArrascueОценок пока нет

- Administración Del EfectivoДокумент43 страницыAdministración Del EfectivoaldairОценок пока нет

- Costos por procesos: conceptos clave, características y cálculo de costos unitariosДокумент27 страницCostos por procesos: conceptos clave, características y cálculo de costos unitariosLAZYОценок пока нет

- Foro 10 - Presupuesto de Compra de Materia PrimaДокумент11 страницForo 10 - Presupuesto de Compra de Materia PrimaAracelyОценок пока нет

- Contabilidad y libros tributariosДокумент19 страницContabilidad y libros tributariosHiroshiОценок пока нет

- Rentabilidad de NegocioДокумент9 страницRentabilidad de NegocioAndrés Giovanni Rincón VanegasОценок пока нет

- Costo EstandarДокумент24 страницыCosto EstandarMari ChoqqueОценок пока нет

- Contabilidad Cif - Mod - Moi - CostosДокумент149 страницContabilidad Cif - Mod - Moi - CostosCirilo LaimeОценок пока нет

- TEMA - Gestión de Activos FijosДокумент14 страницTEMA - Gestión de Activos FijosMargaritta ZumayaОценок пока нет

- Costos Valuación de InventariosДокумент22 страницыCostos Valuación de InventariosKatherine BravoОценок пока нет

- Costeo Directo, Variable o MarginalДокумент19 страницCosteo Directo, Variable o MarginalOrlando Larrea AriasОценок пока нет

- 6°ppt Costeo AbcДокумент37 страниц6°ppt Costeo AbcOmar Alfredo Silupú CárdenasОценок пока нет

- Contribucion Marginal y Sistemas de CosteoДокумент10 страницContribucion Marginal y Sistemas de CosteoNatalia Rojas GómezОценок пока нет

- Administración de InventariosДокумент14 страницAdministración de InventariosSantiago RiosОценок пока нет

- Estados Financieros de Una Empresa IndustrialДокумент5 страницEstados Financieros de Una Empresa IndustrialMarcelo M. Gómez Flores0% (1)

- Estados Financieros 40Документ32 страницыEstados Financieros 40karla jiménezОценок пока нет

- Rentabilidad y Utilidad - DiapositivaДокумент10 страницRentabilidad y Utilidad - DiapositivaLuz ConsueloОценок пока нет

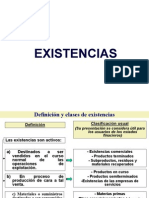

- ExistenciasДокумент26 страницExistenciasHildebrando Ventura JorgeОценок пока нет

- Amortizacion y Fondo de Valor FuturoДокумент24 страницыAmortizacion y Fondo de Valor Futurochrist mayanquer50% (2)

- Contribución MarginalДокумент10 страницContribución Marginalkarenita314Оценок пока нет

- Metodos Pronostico de Ventas-Jhossef Corrido - Gerencia de VentasДокумент15 страницMetodos Pronostico de Ventas-Jhossef Corrido - Gerencia de VentasJhossef Corrido100% (1)

- Capítulo 9 Van HorneДокумент60 страницCapítulo 9 Van HorneConsorcio EsmaroОценок пока нет

- Costos ABCДокумент30 страницCostos ABCLeandra Pincay PereroОценок пока нет

- Gestión de Las Comunicaciones Personales PDFДокумент10 страницGestión de Las Comunicaciones Personales PDFNuria LarripaОценок пока нет

- Productividad, Eficiencia y Eficacia EmpresarialДокумент62 страницыProductividad, Eficiencia y Eficacia EmpresarialJhonatan Smith Urbina EscobarОценок пока нет

- Deber GrupalДокумент2 страницыDeber GrupalSofy Dinda100% (1)

- Modelo BaumolДокумент18 страницModelo Baumolsurfista_one100% (1)

- Saldos de EfectivoДокумент4 страницыSaldos de Efectivojoherpe2000Оценок пока нет

- Adm Del EfectivoДокумент16 страницAdm Del EfectivoElizabeth Vidal RuizОценок пока нет

- Administracion Del EfectivoДокумент12 страницAdministracion Del EfectivoBryan GuerraОценок пока нет

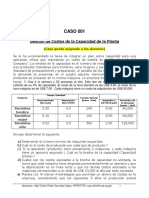

- 001 Costo de Capacidad de PlantaДокумент3 страницы001 Costo de Capacidad de PlantaWILKE WILL MARQUEZ DE MOYAОценок пока нет

- Cap 16 Tomo 2Документ3 страницыCap 16 Tomo 2ŦreÐy Ăndres Redin CОценок пока нет

- Empresa, Formas de Pago Anual, Mensual, DemasДокумент53 страницыEmpresa, Formas de Pago Anual, Mensual, DemasMatías AguilarОценок пока нет

- Presentacion Enlace CovalenteДокумент27 страницPresentacion Enlace CovalentePaulaОценок пока нет

- Examen Matemáticas Semana 5Документ4 страницыExamen Matemáticas Semana 5Pepita Perez PimientaОценок пока нет

- Cromatografía de analgésicosДокумент4 страницыCromatografía de analgésicosMiriam SánchezОценок пока нет

- Manual Del Buen InversorДокумент24 страницыManual Del Buen Inversorpatin31Оценок пока нет

- Los Nodos PortuariosДокумент6 страницLos Nodos PortuariosJessica GrajalesОценок пока нет

- Certamen 2 ConstrucciónДокумент4 страницыCertamen 2 Construcciónscrhugmar2003Оценок пока нет

- Cuestionario Libro de Guillermo DumraumДокумент50 страницCuestionario Libro de Guillermo DumraumJosé Toapanta75% (12)

- Reporte Practica 9Документ9 страницReporte Practica 9Roberto SánchezОценок пока нет

- Nia 250Документ5 страницNia 250Antonio Medina TorresОценок пока нет

- Análisis de las 5 fuerzas de Porter en Librería ModernaДокумент18 страницAnálisis de las 5 fuerzas de Porter en Librería ModernaOscar Armando F. Gonzalez RОценок пока нет

- Pil Ing Pro 007 Planos Red LineДокумент7 страницPil Ing Pro 007 Planos Red LineLuis Osores DiazОценок пока нет

- Evento GraduaciónДокумент3 страницыEvento GraduaciónlizОценок пока нет

- The Fashion ChannelДокумент18 страницThe Fashion ChannelEspañol Extranjeros0% (1)

- 01-Presentacion Interes Simple Semana 1Документ22 страницы01-Presentacion Interes Simple Semana 1Lesly OsorioОценок пока нет

- Selección y Evaluación de ProveedoresДокумент12 страницSelección y Evaluación de ProveedoresMarco PrietoОценок пока нет

- Curso de Gerencia de Proyectos PDFДокумент3 страницыCurso de Gerencia de Proyectos PDFjorman55Оценок пока нет

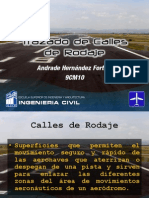

- Trazado de Calles de RodajeДокумент47 страницTrazado de Calles de RodajeFort B. Kozeny100% (2)

- Piedra ImánДокумент1 страницаPiedra ImánEmilio Salgado100% (1)

- Historia del factoraje desde la antigua RomaДокумент96 страницHistoria del factoraje desde la antigua RomaAlvimar Espinoza100% (1)

- Ley de WalrasДокумент13 страницLey de WalrasEmy FernándezОценок пока нет

- Introducción A La Manufactura AvanzadaДокумент18 страницIntroducción A La Manufactura AvanzadaRodrigo PinedaОценок пока нет

- SALUDCOOPДокумент6 страницSALUDCOOPluis david100% (1)

- Transacciones ComercialesДокумент21 страницаTransacciones ComercialesJose Alzate100% (1)

- Cerchas y CorreasДокумент11 страницCerchas y CorreasSTIVEN LOPEZОценок пока нет

- Cédula presupuestal de ventas máquinas pesadas 154 unidades año 20XXДокумент1 страницаCédula presupuestal de ventas máquinas pesadas 154 unidades año 20XXKatherinOrtizОценок пока нет

- BYMB Esmx PDFДокумент68 страницBYMB Esmx PDFJose MaldonadoОценок пока нет

- Caso Practico Microeconomia Unidad 1Документ5 страницCaso Practico Microeconomia Unidad 1LEONARDO CHAPARROОценок пока нет