Вам также может понравиться

- Ejercicio Panticosa - Javiera ValenciaДокумент5 страницEjercicio Panticosa - Javiera ValenciajavishitazОценок пока нет

- Normas ApaДокумент19 страницNormas ApajavishitazОценок пока нет

- Dinámica Avion en EmergenciaДокумент2 страницыDinámica Avion en Emergenciaalvaropsic67% (3)

- Ley de Acceso A La Informacion Publica de El SalvadorДокумент35 страницLey de Acceso A La Informacion Publica de El SalvadorJoséBraulioGaldámezОценок пока нет

- Instructivo Empastes Ingenieria IndustrialДокумент25 страницInstructivo Empastes Ingenieria IndustrialjavishitazОценок пока нет

- 01-Informe Estudio de Impacto Vial-Sedapal ChorillosДокумент80 страниц01-Informe Estudio de Impacto Vial-Sedapal ChorillosEder Cárdenas GodoyОценок пока нет

- Guía para La Elaboración de Un ProyectoДокумент14 страницGuía para La Elaboración de Un Proyectonikol_esОценок пока нет

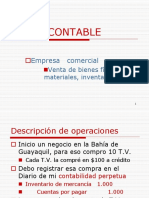

- Contabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Документ116 страницContabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Kossem Torreblanca BurakgaziОценок пока нет

- Como Crear Un Prototipo de EmpresaДокумент3 страницыComo Crear Un Prototipo de EmpresaJuan GarciaОценок пока нет

- La evolución del modelo de negocios de McDonald'sДокумент7 страницLa evolución del modelo de negocios de McDonald'sDanielОценок пока нет

- Directiva para Form. Expedientes TecnicosДокумент7 страницDirectiva para Form. Expedientes TecnicosRoger Vicente Mamani AquiseОценок пока нет

- Segmentación psicográfica y penetración de mercado para expansión de heladeríaДокумент5 страницSegmentación psicográfica y penetración de mercado para expansión de heladeríaOmar parra100% (1)

- Ferreyros SaaДокумент7 страницFerreyros SaaErick Saez VillanuevaОценок пока нет

- 8 Pasapalos SaladosДокумент75 страниц8 Pasapalos SaladosJhoniAcosta100% (4)

- Intensidad de La DistribucionДокумент22 страницыIntensidad de La DistribucionmaritzaОценок пока нет

- Monografia Producto InnovadorДокумент2 страницыMonografia Producto InnovadorMirella Luque Araujo100% (1)

- Constitucion de Un HotelДокумент13 страницConstitucion de Un HotelEricsson B. Guerreros57% (7)

- Bop137 13Документ104 страницыBop137 13Elena Fariña VargasОценок пока нет

- Fisher Import AnteДокумент6 страницFisher Import AnteRosario Coaguila DuranОценок пока нет

- Equipos de Transporte y EnsiladorasДокумент24 страницыEquipos de Transporte y EnsiladorasMaKa RosadoОценок пока нет

- Temas y Subtemas para Plan de NegocioДокумент6 страницTemas y Subtemas para Plan de Negociojulio_m_2100% (2)

- Rec EtasДокумент71 страницаRec EtasmargaritaurzuariveraОценок пока нет

- Contrato de alquiler vehículoДокумент3 страницыContrato de alquiler vehículoBreyshom Barrientos Pareja100% (7)

- Hotel MeliaДокумент22 страницыHotel Meliaektherin0% (1)

- Asamblea General Extraordinaria de Accionistas de Hotel Aragua InnДокумент8 страницAsamblea General Extraordinaria de Accionistas de Hotel Aragua InnBleydis Nairim Carrillo OchoaОценок пока нет

- Tarea Individual Semana 1Документ6 страницTarea Individual Semana 1Gabriela SevillaОценок пока нет

- 2020 07 22 04 00 28 201070620012 Gerencia Estrategica 1-Mapa Conceptual - Silvio NapoliДокумент6 страниц2020 07 22 04 00 28 201070620012 Gerencia Estrategica 1-Mapa Conceptual - Silvio NapoliCarmelina Cantarero100% (2)

- Organigrama de PasteleríaДокумент26 страницOrganigrama de PasteleríaSwankyBore 6066Оценок пока нет

- Investigacion de Mercado, Restaurante La FondaДокумент4 страницыInvestigacion de Mercado, Restaurante La FondaEnrique Barrientos0% (1)

- Guia TelefonicaДокумент29 страницGuia TelefonicaAlbertoОценок пока нет

- Foucault Michel - Genealogia Del RacismoДокумент223 страницыFoucault Michel - Genealogia Del Racismoluciapasc501100% (1)

- Semana 1 Campo de AccionДокумент30 страницSemana 1 Campo de AccionAnonymous P0PJwz1Оценок пока нет

- SolucionesДокумент3 страницыSolucionesjesusredremОценок пока нет

- Servicio al cliente y marketingДокумент10 страницServicio al cliente y marketing´angie vargas jerezОценок пока нет

- Los Tres Pilares para El Exito ProfesionalДокумент6 страницLos Tres Pilares para El Exito ProfesionalPedro Andres Valderrama AraujoОценок пока нет