Вам также может понравиться

- Línea Del Tiempo TurismoДокумент4 страницыLínea Del Tiempo TurismoIselaPaz83% (18)

- La Antesala de Lo Peor PALACIOДокумент9 страницLa Antesala de Lo Peor PALACIOMaai Claros100% (1)

- CONTAVIII Lab12GalloEnlatado 2010Документ11 страницCONTAVIII Lab12GalloEnlatado 2010Edgar Lemus100% (1)

- Contrato de Tarjeta de CréditoДокумент24 страницыContrato de Tarjeta de CréditoDui Words100% (1)

- Problemas Ingenieria EconomicaДокумент20 страницProblemas Ingenieria EconomicaAries GunZadiel86% (7)

- Contabilidad 2 Tarea 2.Документ8 страницContabilidad 2 Tarea 2.Yubeisy OlivoОценок пока нет

- Contabilidad V Material de Apoyo Final 2017Документ5 страницContabilidad V Material de Apoyo Final 2017dagolas1Оценок пока нет

- Estado de Situación Financiera TeoriaДокумент5 страницEstado de Situación Financiera TeoriaEdgar LemusОценок пока нет

- Resolucion de Caso Practico Grupo No. 8Документ17 страницResolucion de Caso Practico Grupo No. 8Edgar LemusОценок пока нет

- Archivos-Material de Apoyo Finanzas IIДокумент3 страницыArchivos-Material de Apoyo Finanzas IIEdgar Lemus100% (2)

- Reglamento TarifarioДокумент21 страницаReglamento TarifarioEdgar LemusОценок пока нет

- Archivos-Resolucion Lab No 1 Caja y Bancos PDFДокумент9 страницArchivos-Resolucion Lab No 1 Caja y Bancos PDFEdgar LemusОценок пока нет

- Archivos-Unirefuerzo Finanzas II FinalДокумент14 страницArchivos-Unirefuerzo Finanzas II FinalEdgar LemusОценок пока нет

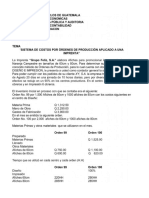

- Ordenes de Produccion Aplicado A Una Imprenta Grupo 6Документ18 страницOrdenes de Produccion Aplicado A Una Imprenta Grupo 6Edgar LemusОценок пока нет

- La Finca Dolly S.A. EstudiantesДокумент26 страницLa Finca Dolly S.A. EstudiantesEdgar LemusОценок пока нет

- Régimen Sobre Las Utilidades de Actividades Lucrativas1Документ1 страницаRégimen Sobre Las Utilidades de Actividades Lucrativas1Edgar LemusОценок пока нет

- II Parte de Informe Repaso Lic. Victor SipacДокумент3 страницыII Parte de Informe Repaso Lic. Victor SipacEdgar LemusОценок пока нет

- 0703883614Документ1 страница0703883614Pedro LopezОценок пока нет

- LPE - Planilla de DecisionesДокумент9 страницLPE - Planilla de DecisionesAlvaro Fernandez Martinez100% (1)

- Trabajo Final EconometriaДокумент4 страницыTrabajo Final EconometriaEsteban LópezОценок пока нет

- Ejemplos de TributosДокумент4 страницыEjemplos de TributosKhriz Vasquez AОценок пока нет

- MetodizadoДокумент8 страницMetodizadoAna FlaviaОценок пока нет

- Ensayo Minería Del Cobre en ChileДокумент2 страницыEnsayo Minería Del Cobre en ChileFelipe ReyesОценок пока нет

- Preguntas FacturacionДокумент3 страницыPreguntas FacturacionLuisa CarreraОценок пока нет

- Microcurriculo Agregados EconomicosДокумент7 страницMicrocurriculo Agregados Economicoscesarhh59Оценок пока нет

- Primer ChatДокумент7 страницPrimer Chatteclados_yamahaОценок пока нет

- Matemática Comercial - Semana5.Problemas Propuestos Con Interés y Monto SimpleДокумент2 страницыMatemática Comercial - Semana5.Problemas Propuestos Con Interés y Monto SimpleGeraldine Gonzalez AlvaradoОценок пока нет

- Ejercicios de AnulidadesДокумент5 страницEjercicios de AnulidadesIvette Aguilar GomezОценок пока нет

- Segundo Parcial Contabilidad Basica y de GestionДокумент2 страницыSegundo Parcial Contabilidad Basica y de GestionAndrea SinghОценок пока нет

- Practica 1 de Los PasivosДокумент6 страницPractica 1 de Los PasivosPatricia ReyesОценок пока нет

- Examen Parcial MacroeconomiaДокумент16 страницExamen Parcial MacroeconomiaSanJosedeOrienteОценок пока нет

- Partidas Estimadas (Con Ejerc)Документ12 страницPartidas Estimadas (Con Ejerc)OrianaJimenezОценок пока нет

- Ejercicios Interes Compuesto 1Документ7 страницEjercicios Interes Compuesto 1RafaelLazoPomaОценок пока нет

- Semana 11-Flujos de Efectivo Método Directo Método IndirectoДокумент34 страницыSemana 11-Flujos de Efectivo Método Directo Método IndirectoElvis VelardeОценок пока нет

- Quizz S2 Gerencia FinancieraДокумент5 страницQuizz S2 Gerencia FinancieraAndres FajardoОценок пока нет

- Paridad de Poder AdquisitivoДокумент19 страницParidad de Poder AdquisitivoJanneth L Lizana TaipeОценок пока нет

- Sistema de EndeudamientoДокумент19 страницSistema de EndeudamientoCinty Aguilar GarcíaОценок пока нет

- 1 Parcial MacroДокумент7 страниц1 Parcial MacroAndres MorenoОценок пока нет

- RespuestaДокумент20 страницRespuestaFernando Mego VaОценок пока нет

- Actividades AduanerasДокумент24 страницыActividades AduanerasNathaly CamacaroОценок пока нет

- El Rol Del Estado en La EconomiaДокумент4 страницыEl Rol Del Estado en La EconomiaPedro Talo100% (1)

- Hoja de Presentacion GrupoДокумент13 страницHoja de Presentacion GrupoLeovigildo M. Bello100% (1)