Вам также может понравиться

- Carta 15Документ1 страницаCarta 15Jhon Alexander Santacruz ArceОценок пока нет

- Lista de 204 Libros PDFДокумент8 страницLista de 204 Libros PDFJhon Alexander Santacruz ArceОценок пока нет

- Carta 7Документ1 страницаCarta 7Jhon Alexander Santacruz ArceОценок пока нет

- HeatherДокумент3 страницыHeatherJhon Alexander Santacruz ArceОценок пока нет

- 224131409631845417372849Документ2 страницы224131409631845417372849Jhon Alexander Santacruz ArceОценок пока нет

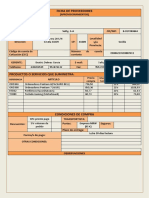

- FICHA de PROVEEDORES-Aprovisionamiento-modificadaДокумент2 страницыFICHA de PROVEEDORES-Aprovisionamiento-modificadaJhon Alexander Santacruz Arce100% (2)

- FICHA de PROVEEDORES-Aprovisionamiento-modificadaДокумент2 страницыFICHA de PROVEEDORES-Aprovisionamiento-modificadaJhon Alexander Santacruz ArceОценок пока нет

- Estatutos de La Sociedad MercantilДокумент13 страницEstatutos de La Sociedad MercantilJhon Alexander Santacruz ArceОценок пока нет

- Qué Es La ConductaДокумент3 страницыQué Es La ConductaJhon Alexander Santacruz ArceОценок пока нет

- Convocatoria General Becas Curso 2016-2017Документ44 страницыConvocatoria General Becas Curso 2016-2017Arantxa González RodríguezОценок пока нет

- ClinicaДокумент1 страницаClinicaJhon Alexander Santacruz ArceОценок пока нет

- 7 Nóminas Resueltas 2016Документ7 страниц7 Nóminas Resueltas 2016Yasmina Sosa80% (5)

- SfdfaДокумент1 страницаSfdfaJhon Alexander Santacruz ArceОценок пока нет

- Normativa Sobre El Campo Del Marketing 2Документ2 страницыNormativa Sobre El Campo Del Marketing 2Jhon Alexander Santacruz ArceОценок пока нет

- Acabados Cielos Rasos 108 114Документ7 страницAcabados Cielos Rasos 108 114Jose RoqueОценок пока нет

- Informe Gerencia de ProducciónДокумент10 страницInforme Gerencia de ProducciónNataly Venegas100% (1)

- En La Antigua Grecia El Termino Logístico de Baso enДокумент13 страницEn La Antigua Grecia El Termino Logístico de Baso encynthiamilagros2014Оценок пока нет

- Comportamiento OrganizacionalДокумент38 страницComportamiento OrganizacionalOlenka PbОценок пока нет

- Ejemplo de Modelo FamiliarДокумент8 страницEjemplo de Modelo FamiliarPatricia Paola GálvezОценок пока нет

- Desarrollo de Competencias y Riesgos Psicosociales (I) : RedactoresДокумент8 страницDesarrollo de Competencias y Riesgos Psicosociales (I) : RedactoresMaribel ZapataОценок пока нет

- Activo Circulante Permanente y TemporalДокумент9 страницActivo Circulante Permanente y TemporalIsaac LagunaОценок пока нет

- Registrar Ventas en El Siscont 2010Документ37 страницRegistrar Ventas en El Siscont 2010Nadel GonzalesОценок пока нет

- Final IngEcoДокумент22 страницыFinal IngEcollGarUllОценок пока нет

- Revista Idelcoop 211Документ250 страницRevista Idelcoop 211andresruggeriОценок пока нет

- Mof - de Una Empresa Comercial de AbarrotesДокумент4 страницыMof - de Una Empresa Comercial de AbarrotesDaste SJ100% (5)

- Dinamica de Las Cuentas Del Plan de Cuentas para Las Empresas Del Sistema FinancieroДокумент16 страницDinamica de Las Cuentas Del Plan de Cuentas para Las Empresas Del Sistema FinancieroCarlos Eduardo Cacho Correa100% (8)

- Principios de ConstructorasДокумент3 страницыPrincipios de Constructorasfred100% (1)

- FodaДокумент64 страницыFodaCarlos Alberto Rodriguez SalasОценок пока нет

- Plan de Negocio Padel PeruДокумент4 страницыPlan de Negocio Padel PeruAna Maria HernaizОценок пока нет

- COMERCIALIZACIÓN Y MARKETING RESPONSABLE Proyecto RRPP IIIДокумент7 страницCOMERCIALIZACIÓN Y MARKETING RESPONSABLE Proyecto RRPP IIIAlex Emilio Carcamo MoncadaОценок пока нет

- Informe Anual de Gestión ITДокумент5 страницInforme Anual de Gestión ITJ Diego A GarciaОценок пока нет

- Preguntas Funcionarios PublicosДокумент5 страницPreguntas Funcionarios PublicosKronos NúñezОценок пока нет

- Diferencia Entre Proceso y ProductoДокумент2 страницыDiferencia Entre Proceso y ProductoJulio César Mendoza Villarreal100% (3)

- PT104G Plan Director Modelo GratisДокумент13 страницPT104G Plan Director Modelo GratisGregoris Cruz100% (2)

- Textiles El GrecoДокумент247 страницTextiles El Grecoandry269Оценок пока нет

- Elemento 3Документ2 страницыElemento 3YOmiritaHuAmanОценок пока нет

- Proceso para Realizar Una FeriaДокумент7 страницProceso para Realizar Una FeriaKleyder Morales100% (1)

- Ferias Internacionales - JaponДокумент24 страницыFerias Internacionales - JaponAngelChávezОценок пока нет

- Cap 1-3 An Lisis Financiero PDFДокумент89 страницCap 1-3 An Lisis Financiero PDFVíancaMaríaVasquezCatalan100% (1)

- Un Nuevo Modelo de UniversidadДокумент324 страницыUn Nuevo Modelo de UniversidadHéctorОценок пока нет

- Monografia - Planeamiento EstratégicoДокумент29 страницMonografia - Planeamiento EstratégicoCarol Scholz Loppacher100% (3)

- Tesis Las Cajas MunicipalesДокумент87 страницTesis Las Cajas MunicipalesJoe Nano80% (5)

- Ensayo Docu MercДокумент8 страницEnsayo Docu MerclizandroОценок пока нет

- Guía Clasificación de Las CuentasДокумент14 страницGuía Clasificación de Las CuentasOrlando MotaОценок пока нет