Вам также может понравиться

- The Power of Stay Interviews for Engagement and RetentionОт EverandThe Power of Stay Interviews for Engagement and RetentionОценок пока нет

- Jurnal Putri Nandatu Rosida 18041023Документ20 страницJurnal Putri Nandatu Rosida 18041023Putri Nandatu RosidaОценок пока нет

- 1762-Article Text-13092-1-10-20230623 - 3Документ8 страниц1762-Article Text-13092-1-10-20230623 - 3Mon dragonОценок пока нет

- Audit Operasional Untuk Menilai Efektivitas Dan Efisiensi Terhadap Siklus Penggajian Pada Pt. Royalindo ExpodutaДокумент9 страницAudit Operasional Untuk Menilai Efektivitas Dan Efisiensi Terhadap Siklus Penggajian Pada Pt. Royalindo Expodutawidia septianaОценок пока нет

- Draft Jurnal Skripsi - Santi Wijayatri - 5551170001 - MSDMДокумент16 страницDraft Jurnal Skripsi - Santi Wijayatri - 5551170001 - MSDMIpan HilmawanОценок пока нет

- 1008-Article Text-4834-1-10-20230509Документ11 страниц1008-Article Text-4834-1-10-20230509m23713607Оценок пока нет

- Jurnal Studia: Pengaruh Retensi Karyawan Dan Kepuasan Pelanggan Terhadap KinerjaДокумент16 страницJurnal Studia: Pengaruh Retensi Karyawan Dan Kepuasan Pelanggan Terhadap KinerjaAndii PОценок пока нет

- Pengaruh Rekrutmen Terhadap Kinerja Karyawan: Roidah LinaДокумент10 страницPengaruh Rekrutmen Terhadap Kinerja Karyawan: Roidah LinaRanthika HanumОценок пока нет

- 5 Ijm 1743-1749Документ7 страниц5 Ijm 1743-1749Dimas Bagus MaulanaОценок пока нет

- 1959-Article Text-7253-1-10-20200128Документ15 страниц1959-Article Text-7253-1-10-20200128M. Fikri Ihza MahendraОценок пока нет

- Ijrpr5664 PDFДокумент2 страницыIjrpr5664 PDFMohini MishraОценок пока нет

- Review Jurnal M.Sofyan 720213158Документ3 страницыReview Jurnal M.Sofyan 720213158SofyanОценок пока нет

- 666 1266 1 SMДокумент11 страниц666 1266 1 SMKhuznul KhotimahОценок пока нет

- The Influence of Job Satisfaction Work MotivationДокумент10 страницThe Influence of Job Satisfaction Work MotivationMrandMrs GligorovОценок пока нет

- Andre Silvius Battu OkДокумент17 страницAndre Silvius Battu OkNawang PutriОценок пока нет

- 1406-Article Text-5198-1-10-20200108Документ15 страниц1406-Article Text-5198-1-10-20200108fristaОценок пока нет

- Peran Disiplin Kerja Dalam Memediasi Teamwork Dan Lingkungan Kerja Terhadap Kinerja Karyawan 2Документ13 страницPeran Disiplin Kerja Dalam Memediasi Teamwork Dan Lingkungan Kerja Terhadap Kinerja Karyawan 2Arif SiregarОценок пока нет

- Pengaruh Disiplin Dan Motivasi Terhadap Kinerja Karyawan: WahyudiДокумент10 страницPengaruh Disiplin Dan Motivasi Terhadap Kinerja Karyawan: WahyudiPutu Aris PratamaОценок пока нет

- Jurnal - Faizal RamadhanДокумент15 страницJurnal - Faizal RamadhanLuthfi DarmawanОценок пока нет

- Analisis Usaha KoperasiДокумент11 страницAnalisis Usaha KoperasiRisvan PibiОценок пока нет

- Produksi 5 PDFДокумент19 страницProduksi 5 PDFMuhammad Hafidz AkbarОценок пока нет

- Penelitian 7Документ95 страницPenelitian 7Muhamad RivaОценок пока нет

- The Effect of Work Discipline and Work Supervision On Employee Performance at PT. Bank Perkreditan Rakyat BPR Solider MarelanДокумент10 страницThe Effect of Work Discipline and Work Supervision On Employee Performance at PT. Bank Perkreditan Rakyat BPR Solider MarelanEditor IJTSRDОценок пока нет

- 10330-Article Text-26380-1-10-20200825Документ10 страниц10330-Article Text-26380-1-10-20200825adelia ayu armayaОценок пока нет

- Pengaruh Disiplin Kerja Terhadap Kinerja Karyawan: (Studi Kasus Pada PT. Denso Ten Manufacturing)Документ12 страницPengaruh Disiplin Kerja Terhadap Kinerja Karyawan: (Studi Kasus Pada PT. Denso Ten Manufacturing)nasi uduk bintoroОценок пока нет

- ID Analisis Pengaruh Budaya Organisasi DanДокумент10 страницID Analisis Pengaruh Budaya Organisasi DanNgarsa Bumi KhalifahОценок пока нет

- Dan Liris PDFДокумент7 страницDan Liris PDFSholahuddin Al AyyubiОценок пока нет

- Artikel 2Документ10 страницArtikel 2TiakОценок пока нет

- 7862 17596 1 SMДокумент11 страниц7862 17596 1 SMRaymond PardomuanОценок пока нет

- Pengaruh Disiplin, Kompensasi, Dan Motivasi Terhadap Kinerja Karyawan Pt. Sentra Agri Mulia Lestari SemarangДокумент15 страницPengaruh Disiplin, Kompensasi, Dan Motivasi Terhadap Kinerja Karyawan Pt. Sentra Agri Mulia Lestari SemarangannisaОценок пока нет

- Pengaruh Ukuran Dewan Direksi Dan Dewan Komisaris Serta Ukuran Perusahaan Terhadap Kinerja Keuangan PerusahaanДокумент7 страницPengaruh Ukuran Dewan Direksi Dan Dewan Komisaris Serta Ukuran Perusahaan Terhadap Kinerja Keuangan PerusahaanDonny IskandarsyahОценок пока нет

- Pengaruh Gaya Kepemimpinan, Disiplin Kerja Dan Pengembangan Karir TerhadapДокумент13 страницPengaruh Gaya Kepemimpinan, Disiplin Kerja Dan Pengembangan Karir TerhadapMaria GoretiОценок пока нет

- Analisis Pengaruh Kepuasan Kerja Terhadap Kinerjakaryawan Dengan Motivasi Kerja Sebagai VariabelinterveningДокумент10 страницAnalisis Pengaruh Kepuasan Kerja Terhadap Kinerjakaryawan Dengan Motivasi Kerja Sebagai VariabelinterveningRio RОценок пока нет

- Nagara Ja Hetal July 22021Документ20 страницNagara Ja Hetal July 22021Tim4 P2HumasОценок пока нет

- Pengaruh Motivasi, Kepuasan Kerja Dan Disiplin Kerja Terhadap Kinerja Karyawan Pada PT. Bahtera Bahari ShipyardДокумент10 страницPengaruh Motivasi, Kepuasan Kerja Dan Disiplin Kerja Terhadap Kinerja Karyawan Pada PT. Bahtera Bahari ShipyardDwi widya WatiОценок пока нет

- IJEMA Volume 1 No.1 (2023)Документ10 страницIJEMA Volume 1 No.1 (2023)CV. Lafadz JayaОценок пока нет

- 3 50 6 PBДокумент8 страниц3 50 6 PBMutiara RamadonaОценок пока нет

- Human Resources Management Audit To Assess The Effectiveness of Employee at Pt. Janti Sarana Material Beton MalangДокумент11 страницHuman Resources Management Audit To Assess The Effectiveness of Employee at Pt. Janti Sarana Material Beton MalangUsama Jahangir BabarОценок пока нет

- Zimbabwe 613 Joko - AsriningДокумент12 страницZimbabwe 613 Joko - AsriningAldinno OdiОценок пока нет

- Faktor-Faktor Yang Mempengaruhi Efektivitas Audit Internal (Survei Pada Perwakilan BPKP Provinsi Jawa Tengah)Документ9 страницFaktor-Faktor Yang Mempengaruhi Efektivitas Audit Internal (Survei Pada Perwakilan BPKP Provinsi Jawa Tengah)Nanda RatnaОценок пока нет

- Final Research Project Blessy 1 and 2Документ68 страницFinal Research Project Blessy 1 and 2akarsha114Оценок пока нет

- Pengaruh Gaya Kepemimpinan Dan Disiplin Kerja Terhadap Kinerja Pegawai Kantor Kecamatan Cambai Kota Prabumulih Ellisyah MindariДокумент12 страницPengaruh Gaya Kepemimpinan Dan Disiplin Kerja Terhadap Kinerja Pegawai Kantor Kecamatan Cambai Kota Prabumulih Ellisyah MindariSyahfaevgОценок пока нет

- The Effect of Rewards On Employee Performance Through Work Discipline at CV Glory Dewi KencanaДокумент6 страницThe Effect of Rewards On Employee Performance Through Work Discipline at CV Glory Dewi KencanaInternational Journal of Business Marketing and ManagementОценок пока нет

- Onsardi@umb Ac IdДокумент9 страницOnsardi@umb Ac IdlinaОценок пока нет

- Analisis Pengaruh Entrepreneurial Leadership Dan MДокумент8 страницAnalisis Pengaruh Entrepreneurial Leadership Dan MArdiansyahОценок пока нет

- My New ProjectДокумент80 страницMy New ProjectKumudha DeviОценок пока нет

- Contoh TextДокумент15 страницContoh TextYenni TamiaОценок пока нет

- Pengaruh Kepemimpinan Dan Lingkungan Kerja Terhadap Komitmen Organisasional Dan Kinerja Karyawan Pt. Sumber Djantin Di Kalimantan BaratДокумент16 страницPengaruh Kepemimpinan Dan Lingkungan Kerja Terhadap Komitmen Organisasional Dan Kinerja Karyawan Pt. Sumber Djantin Di Kalimantan BaratTeddy ProОценок пока нет

- Zimbabwe 626 Joko - MuktiatunДокумент9 страницZimbabwe 626 Joko - MuktiatunAldinno OdiОценок пока нет

- UntiledДокумент16 страницUntiledIsmi KurniyantiОценок пока нет

- 1 SMДокумент11 страниц1 SMRaiz Nagh TakrowОценок пока нет

- Pengaruh Motivasi Kerja Dan Disiplin Kerja Terhadap Kinerja Karyawan Pada PT Pegadaian (Persero) Cabang NganjukДокумент18 страницPengaruh Motivasi Kerja Dan Disiplin Kerja Terhadap Kinerja Karyawan Pada PT Pegadaian (Persero) Cabang NganjukDeni AbdullatifОценок пока нет

- 001 - Sitopu - The Influence of Motivation, Work Discipline, and Compensation On Employee PerformanceДокумент12 страниц001 - Sitopu - The Influence of Motivation, Work Discipline, and Compensation On Employee PerformancelmranggarОценок пока нет

- Motivation On Job Satisfaction and Employee PerformanceДокумент11 страницMotivation On Job Satisfaction and Employee PerformanceAmr El SheikhОценок пока нет

- Jurnal JP - Peran Masa Kerja Dan Gaya Komunikasi Terhadap Kinerja Karyawan Dengan Motivasi Karyawan Sebagai Mediator Pada PT Gajah Tunggal TBKДокумент13 страницJurnal JP - Peran Masa Kerja Dan Gaya Komunikasi Terhadap Kinerja Karyawan Dengan Motivasi Karyawan Sebagai Mediator Pada PT Gajah Tunggal TBKAulia RachmanОценок пока нет

- Impact of Employee Motivation On Organizational Performance MN Google PDFДокумент8 страницImpact of Employee Motivation On Organizational Performance MN Google PDFGina WaelОценок пока нет

- Topic of The Project: (Study On Employee Motivation)Документ50 страницTopic of The Project: (Study On Employee Motivation)raghuwanshy0% (1)

- Pengaruh Kompetensi, Kompensasi, Sistem Pengendalian Internal, Sistem Informasi Akuntansi Terhadap Kinerja PegawaiДокумент22 страницыPengaruh Kompetensi, Kompensasi, Sistem Pengendalian Internal, Sistem Informasi Akuntansi Terhadap Kinerja PegawaiFaradiba SalsabilaОценок пока нет

- Fitriya 2023Документ16 страницFitriya 2023mehedaameliaОценок пока нет

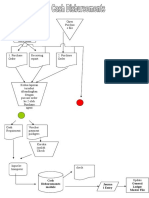

- Flowchart Cash ReceiptДокумент4 страницыFlowchart Cash Receiptalif nur irvanОценок пока нет

- 13 PY WP A-4 Bank Confirm SNДокумент1 страница13 PY WP A-4 Bank Confirm SNalif nur irvanОценок пока нет

- 11 Py WP A-2 Bank Confirm BCNДокумент1 страница11 Py WP A-2 Bank Confirm BCNalif nur irvanОценок пока нет

- A-1,3 6,7Документ4 страницыA-1,3 6,7alif nur irvanОценок пока нет

- Flowchart Credit Salaes SystemДокумент2 страницыFlowchart Credit Salaes Systemalif nur irvanОценок пока нет

- Flowchart Account Payable & Cash DisbursementsДокумент4 страницыFlowchart Account Payable & Cash DisbursementsAlif Nur IrvanОценок пока нет

- B1 ARAged TBДокумент1 страницаB1 ARAged TBalif nur irvanОценок пока нет

- 20 PY WP B-5 Allow For Bad DebtsДокумент1 страница20 PY WP B-5 Allow For Bad DebtsbungaОценок пока нет

- StockДокумент32 страницыStockalif nur irvanОценок пока нет

- Analisis Kinerja Keuangan Pada Apbd Pemerintah Kabupaten Banjar Kalimantan Selatan Soelistijono BoediДокумент8 страницAnalisis Kinerja Keuangan Pada Apbd Pemerintah Kabupaten Banjar Kalimantan Selatan Soelistijono Boedialif nur irvanОценок пока нет

- EnterpreneurДокумент5 страницEnterpreneuralif nur irvanОценок пока нет

- The Use of Organizational - chow&Kato&Merchant1996Документ18 страницThe Use of Organizational - chow&Kato&Merchant1996alif nur irvanОценок пока нет

- Quantitative Methods For Management: Session 8Документ60 страницQuantitative Methods For Management: Session 8manish guptaОценок пока нет

- Statistical Inference Coursera Peer Project Part 2Документ8 страницStatistical Inference Coursera Peer Project Part 2Luc AnreoОценок пока нет

- STA - 630 Mega Quiz File Solved by Binish Awais: EvaluationДокумент42 страницыSTA - 630 Mega Quiz File Solved by Binish Awais: EvaluationFun NОценок пока нет

- HED 296 CH 8 Sample Size and PowerДокумент25 страницHED 296 CH 8 Sample Size and PowerDenis Deno RotichОценок пока нет

- ID Pengaruh Dimensi Kualitas Produk Terhadap Minat Beli Konsumen Gelamai Merk ErinaДокумент14 страницID Pengaruh Dimensi Kualitas Produk Terhadap Minat Beli Konsumen Gelamai Merk ErinaDava PutraОценок пока нет

- Prac. Research Chapter 1Документ47 страницPrac. Research Chapter 1Noly Mariano Alejandro100% (2)

- Albert EinsteinДокумент2 страницыAlbert EinsteinElah De LeonОценок пока нет

- Statistics in Criminal Justice PDFДокумент801 страницаStatistics in Criminal Justice PDFRoberto Andrés Navarro DolmestchОценок пока нет

- Drawing Conclusions From Quantitative ResearchДокумент24 страницыDrawing Conclusions From Quantitative ResearchRamil Tuason100% (2)

- How To Write Methodology - A Step-by-Step GuideДокумент10 страницHow To Write Methodology - A Step-by-Step GuideahsoopkОценок пока нет

- Research Methods - A Framework For Evidence-Based Clinical Practice PDFДокумент450 страницResearch Methods - A Framework For Evidence-Based Clinical Practice PDFnasih hamadОценок пока нет

- Research MethodologyДокумент2 страницыResearch MethodologyDeepak0% (1)

- Parametric and Non-Parametric TestsДокумент2 страницыParametric and Non-Parametric TestsM S Sridhar100% (1)

- Design and Analysis of Experiments 3Документ20 страницDesign and Analysis of Experiments 3api-3723257Оценок пока нет

- Aao Paper TemplateДокумент6 страницAao Paper TemplatemarkОценок пока нет

- Salet Kamble SPSS Assignment No 1Документ2 страницыSalet Kamble SPSS Assignment No 1Saket KambleОценок пока нет

- 2FAQ in STATISTICS. September 2 2018Документ59 страниц2FAQ in STATISTICS. September 2 2018PELINA, Carlos Jade L.Оценок пока нет

- By Okite MosesДокумент33 страницыBy Okite MosesBanolka NobОценок пока нет

- JBI Critical Appraisal-Checklist For Quasi - Experimental StudiesДокумент7 страницJBI Critical Appraisal-Checklist For Quasi - Experimental StudiesWahyu Dnanik100% (1)

- Case StudyДокумент4 страницыCase StudyAdelio Angelo Galicia BuenoОценок пока нет

- Week 011-Understanding Data and Ways To Systematically Collect DataДокумент13 страницWeek 011-Understanding Data and Ways To Systematically Collect DataLeona April DarriguezОценок пока нет

- Research CH 4Документ27 страницResearch CH 4Ebsa AbdiОценок пока нет

- Business Research: Nature and Scope: Dr. Sasmita MishraДокумент10 страницBusiness Research: Nature and Scope: Dr. Sasmita MishraDurga Prasad DashОценок пока нет

- Lesson 1 Technical Terms in ResearchДокумент4 страницыLesson 1 Technical Terms in Researchdannie puerto95% (19)

- Stats - Lecture 1 - F2020 PDFДокумент45 страницStats - Lecture 1 - F2020 PDFHilmar Castro de GarciaОценок пока нет

- 15MA301 U4v1Документ28 страниц15MA301 U4v1AdОценок пока нет

- Mtes3123 Statistics Tutorial 1: Stratified Systematic Probabilty Non-Prob - Convenient - Snowballs - ClusterДокумент2 страницыMtes3123 Statistics Tutorial 1: Stratified Systematic Probabilty Non-Prob - Convenient - Snowballs - ClusterMTE1-0619 Chew Chee LoongОценок пока нет

- S1-Chp1-DataCollection DrfrostДокумент30 страницS1-Chp1-DataCollection DrfrostNadeen KhalilОценок пока нет

- Research DesignДокумент14 страницResearch DesignNeha ShrivastavaОценок пока нет

- 1266 ID Implementasi Pendekatan Bottom Up Dalam Perencanaan Pembangunan Desa Di Kecamata PDFДокумент13 страниц1266 ID Implementasi Pendekatan Bottom Up Dalam Perencanaan Pembangunan Desa Di Kecamata PDFAhmadan DaretotryОценок пока нет