Вам также может понравиться

- Ejercicios de FinanzasДокумент62 страницыEjercicios de FinanzasMarly Y. VargasОценок пока нет

- Flujo de CajaДокумент78 страницFlujo de CajaFRANCISCO MAMANI0% (2)

- Indicadores de RentabilidadДокумент87 страницIndicadores de RentabilidadNelida Moreno LozanoОценок пока нет

- Alquiler Canchas PDFДокумент178 страницAlquiler Canchas PDFNARDAОценок пока нет

- Ejercicios Resueltos de PaybackДокумент17 страницEjercicios Resueltos de PaybackMarisabel RiveraОценок пока нет

- Taller Van y TirДокумент7 страницTaller Van y TirINGRID50% (2)

- Actividad 4. Rentable o No RentableДокумент5 страницActividad 4. Rentable o No RentableAlex AcostaОценок пока нет

- Guia de Estudio Matemáticas Financieras Middle Office PDFДокумент29 страницGuia de Estudio Matemáticas Financieras Middle Office PDFDaniela Beltrán GómezОценок пока нет

- 6th Central Pay Commission Salary CalculatorДокумент15 страниц6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Administración documentalДокумент5 страницAdministración documentalPAOLITA1005Оценок пока нет

- Clases de DocumentosДокумент3 страницыClases de DocumentosLEIDY JIMENEZОценок пока нет

- "Amantes de La Naturaleza y Una Sana Convivencia" Resolución de Aprobación 005100 Del 12 de Julio de 2019 S.E.B. SIMAT 415476800001Документ3 страницы"Amantes de La Naturaleza y Una Sana Convivencia" Resolución de Aprobación 005100 Del 12 de Julio de 2019 S.E.B. SIMAT 415476800001LEIDY JIMENEZОценок пока нет

- Ayuda Actividad1Документ7 страницAyuda Actividad1LEIDY JIMENEZОценок пока нет

- Calidad Iso 9001 Version 25 04Документ5 страницCalidad Iso 9001 Version 25 04LEIDY JIMENEZОценок пока нет

- Seres Vivos Características para Sexto de PrimariaДокумент6 страницSeres Vivos Características para Sexto de PrimariaLEIDY JIMENEZОценок пока нет

- ProposicionesДокумент15 страницProposicionesantohernandezОценок пока нет

- Catálogo 2020 Canelo PDFДокумент149 страницCatálogo 2020 Canelo PDFLEIDY JIMENEZОценок пока нет

- 142 417 1 PB PDFДокумент8 страниц142 417 1 PB PDFCarlos OrtizОценок пока нет

- 1696 7854 2 PBДокумент14 страниц1696 7854 2 PBPipe LeivaОценок пока нет

- Taller de refuerzo ética y valoresДокумент4 страницыTaller de refuerzo ética y valoresLEIDY JIMENEZОценок пока нет

- Taller de Refuerzo SextoДокумент4 страницыTaller de Refuerzo SextoLEIDY JIMENEZОценок пока нет

- Peligros 1Документ11 страницPeligros 1LEIDY JIMENEZОценок пока нет

- Instrucciones AgendamientoДокумент1 страницаInstrucciones AgendamientoLEIDY JIMENEZОценок пока нет

- Respuesta A Preguntas Foro1Документ3 страницыRespuesta A Preguntas Foro1LEIDY JIMENEZОценок пока нет

- Reconocer el Sistema de Gestión de Seguridad y Salud en el Trabajo (SG-SSTДокумент10 страницReconocer el Sistema de Gestión de Seguridad y Salud en el Trabajo (SG-SSTdimaossОценок пока нет

- 7 y 8 LaboralДокумент6 страниц7 y 8 LaboralLEIDY JIMENEZОценок пока нет

- Semana de Investigación Habilidades GerencialesДокумент6 страницSemana de Investigación Habilidades GerencialesLEIDY JIMENEZОценок пока нет

- Guía de Actividades y Rúbrica de Evaluación - Fase 3 - Plantear Un Programa de Difusión Sobre "Derecho A La Educación Sexual para PerДокумент10 страницGuía de Actividades y Rúbrica de Evaluación - Fase 3 - Plantear Un Programa de Difusión Sobre "Derecho A La Educación Sexual para Pernico0% (1)

- 888-Texto Del Artículo-3071-6-10-20180509Документ25 страниц888-Texto Del Artículo-3071-6-10-20180509LEIDY JIMENEZОценок пока нет

- Instrucciones CapacitacionДокумент2 страницыInstrucciones CapacitacionLEIDY JIMENEZОценок пока нет

- Materiales Plásticos: Historia, Clasificación y FabricaciónДокумент23 страницыMateriales Plásticos: Historia, Clasificación y FabricaciónWilson RosasОценок пока нет

- Organigramas (Visuales) 1Документ5 страницOrganigramas (Visuales) 1LEIDY JIMENEZОценок пока нет

- Resolucion 312Документ102 страницыResolucion 31210139911Оценок пока нет

- Anatomía DentalДокумент7 страницAnatomía DentalLEIDY JIMENEZОценок пока нет

- Tema 14Документ17 страницTema 14LEIDY JIMENEZОценок пока нет

- Guia de Actividades y Rubrica de Evaluacion-Paso 4-Desarrollo Temas de La Unidad. 3Документ11 страницGuia de Actividades y Rubrica de Evaluacion-Paso 4-Desarrollo Temas de La Unidad. 3LEIDY JIMENEZОценок пока нет

- Estudio de Factibilidad Cultivo de OrellanaДокумент86 страницEstudio de Factibilidad Cultivo de Orellanaamarinl2675080Оценок пока нет

- Guía de Actividades y Rúbrica de Evaluación - Fase 2 - Comprender Los Conceptos Básicos Sobre Logística, Cadenas de SuministroДокумент9 страницGuía de Actividades y Rúbrica de Evaluación - Fase 2 - Comprender Los Conceptos Básicos Sobre Logística, Cadenas de SuministroLEIDY JIMENEZОценок пока нет

- Plantilla - Proyecciones FinancierasДокумент22 страницыPlantilla - Proyecciones FinancierasPaola BaqueroОценок пока нет

- Evaluación financiera proyectos VPN TIR flujo cajaДокумент2 страницыEvaluación financiera proyectos VPN TIR flujo cajaOptica Bella OrtegaОценок пока нет

- Evaluación de proyectosДокумент14 страницEvaluación de proyectosJose Tenorio100% (1)

- Resumen Ejecutivo Riego RosillasДокумент15 страницResumen Ejecutivo Riego RosillasCarlos OrtizОценок пока нет

- Actividad 3 Investigacion Análisis de Depreciación Rosario Vega Lopez 192t0307Документ28 страницActividad 3 Investigacion Análisis de Depreciación Rosario Vega Lopez 192t0307Rosario Vega FeikОценок пока нет

- Formulacion de Proyectos PDFДокумент95 страницFormulacion de Proyectos PDFMarisol Poma HuamanОценок пока нет

- Presupuesto de activos fijos y capital de trabajoДокумент54 страницыPresupuesto de activos fijos y capital de trabajoJuventud Por JesusОценок пока нет

- Christopher TareaДокумент10 страницChristopher TareaChris Sad LHОценок пока нет

- Rendimiento FinancieroДокумент14 страницRendimiento FinancieroSandraMarroquinОценок пока нет

- Mejoramiento de servicios educativos en 17 instituciones de Acoria, HuancavelicaДокумент20 страницMejoramiento de servicios educativos en 17 instituciones de Acoria, HuancavelicaRichard FelipeОценок пока нет

- Ejercicios de ProyectosДокумент199 страницEjercicios de ProyectosCristianMolinaОценок пока нет

- InvestigaciónДокумент13 страницInvestigaciónmanuel anayaОценок пока нет

- Estudio de Factibilidad de Un Sistema de PanaderiaДокумент15 страницEstudio de Factibilidad de Un Sistema de Panaderiakrisell stefanny0% (1)

- Punto de EquilibrioДокумент11 страницPunto de EquilibrioDavid PabloОценок пока нет

- Pip Ie Naranjo - Secundaria - Niepos 100% Terminado PDFДокумент74 страницыPip Ie Naranjo - Secundaria - Niepos 100% Terminado PDFmono20000Оценок пока нет

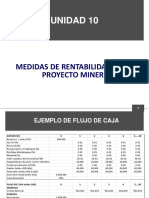

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroДокумент23 страницыUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelОценок пока нет

- Segura Manuel - Control 8 - Formulacion y Evaluacion de Proyectos.Документ6 страницSegura Manuel - Control 8 - Formulacion y Evaluacion de Proyectos.Ale SeguraОценок пока нет

- Evaluación financiera proyectosДокумент45 страницEvaluación financiera proyectosCris MuñozОценок пока нет

- Informe Pip Aeropuerto ChachapoyasДокумент17 страницInforme Pip Aeropuerto ChachapoyasPaul GordilloОценок пока нет

- Flujos de Caja EJERCICIO PROPUESTOДокумент5 страницFlujos de Caja EJERCICIO PROPUESTOjossyl sarita ramirez tinedo100% (1)

- Formato 7a Carretera PucacolpaДокумент3 страницыFormato 7a Carretera PucacolpaEdwar Vladimir Lizana RojasОценок пока нет