Вам также может понравиться

- El modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoОт EverandEl modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoОценок пока нет

- La banca central colombiana en una década de expansión, 2003-2013От EverandLa banca central colombiana en una década de expansión, 2003-2013Оценок пока нет

- Clase 5 Rigideces Nominales y El Ciclo EconómicoДокумент58 страницClase 5 Rigideces Nominales y El Ciclo EconómicoJohn CubaОценок пока нет

- TerminadoДокумент4 страницыTerminadoJhon Samuel Jimenez SilvaОценок пока нет

- Politica MonetariaДокумент23 страницыPolitica Monetariamassa_bmОценок пока нет

- P-01 Politica Monetaria Cambiaria JRestrepoДокумент83 страницыP-01 Politica Monetaria Cambiaria JRestrepoLuis ZamoraОценок пока нет

- Clase 3 AnnotДокумент131 страницаClase 3 AnnotISRAEL ANTONIO RADA GUTIERREZОценок пока нет

- Apuntes Monet III Política Monetaria MíДокумент20 страницApuntes Monet III Política Monetaria MíJuan Gabriel Sulca LujanОценок пока нет

- Nuevo Consenso MacroeconomicoДокумент7 страницNuevo Consenso MacroeconomicoAlejandro Baranda ArellanoОценок пока нет

- Modelo de Inflación en Una Economía CerradaДокумент28 страницModelo de Inflación en Una Economía CerradaEduardo ChavezОценок пока нет

- Sesión 2 - 1era ParteДокумент24 страницыSesión 2 - 1era ParteAlvaro Rojas DelzoОценок пока нет

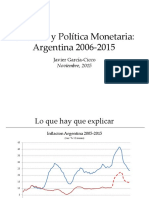

- Inflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoДокумент47 страницInflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoJavier Garcia CiccoОценок пока нет

- Mundell Fleming Filminas 2024Документ62 страницыMundell Fleming Filminas 2024Aramayo Nieves SilviaОценок пока нет

- Politica Econ 2Документ39 страницPolitica Econ 2Angie Daniela Mercado De HoyosОценок пока нет

- Argentina06-12 NewДокумент43 страницыArgentina06-12 NewJavier Garcia CiccoОценок пока нет

- Curso: Política Económica: "Planteamiento Del Modelo de Proyección"Документ26 страницCurso: Política Económica: "Planteamiento Del Modelo de Proyección"Mendoza Quispe Luis JorgeОценок пока нет

- Expectativas PDFДокумент83 страницыExpectativas PDFJose LeivaОценок пока нет

- Modelo de Regimenes CambiantesДокумент17 страницModelo de Regimenes CambiantesJhonFranzHernandez100% (3)

- Clase 6 Politica Monetaria OptimaДокумент37 страницClase 6 Politica Monetaria OptimaJohn CubaОценок пока нет

- Examen - 2019-1Документ4 страницыExamen - 2019-1Diana AdcoОценок пока нет

- Tema 5 Instrumentos de Política Económica PDFДокумент22 страницыTema 5 Instrumentos de Política Económica PDFmanullanes100% (1)

- Tema7 - Politica FiscalДокумент24 страницыTema7 - Politica FiscalremarxtinОценок пока нет

- Modelo Base PDFДокумент5 страницModelo Base PDFJoab Dan Valdivia CoriaОценок пока нет

- El Papel Del Dinero en Los Modelos de CiclosДокумент19 страницEl Papel Del Dinero en Los Modelos de CiclosIngrid Fiorella Vargas GutierrezОценок пока нет

- Mac Din Tema4Документ85 страницMac Din Tema4Reycer Quispe ArroyoОценок пока нет

- Argentina06 15Документ47 страницArgentina06 15Javier Garcia CiccoОценок пока нет

- Thesis Pandemic and Default - Financing AlternativesДокумент37 страницThesis Pandemic and Default - Financing AlternativespelusonietoaxelОценок пока нет

- Argentina06 14Документ42 страницыArgentina06 14Javier Garcia CiccoОценок пока нет

- Macroeconomía II - Tema 4Документ28 страницMacroeconomía II - Tema 4Sebastian AlchacoaОценок пока нет

- HANDOUT 5 - Agentes HeterogeneosДокумент35 страницHANDOUT 5 - Agentes HeterogeneosRenato PerezОценок пока нет

- Economia 36Документ36 страницEconomia 36Akiva PsykovsyОценок пока нет

- Apuntes de Monetaria IIДокумент25 страницApuntes de Monetaria IIÁngela Esther Suri AndradeОценок пока нет

- Documento Docente n5Документ80 страницDocumento Docente n5Cecilia CarrascoОценок пока нет

- Trabajo de PonceДокумент11 страницTrabajo de PonceFabián Risco CatterОценок пока нет

- Waldo MacroДокумент3 страницыWaldo MacroKgjgjgjjОценок пока нет

- Sesión 9 La Curva PMДокумент22 страницыSesión 9 La Curva PMSEBASTIÃO SouzaОценок пока нет

- El Modelo Mundell Fleming 130521135053 Phpapp01Документ17 страницEl Modelo Mundell Fleming 130521135053 Phpapp01Carlos Chavolla GómezОценок пока нет

- TEMA1Документ64 страницыTEMA1Devany Seminario SolisОценок пока нет

- OA DA Dinámico MankiwДокумент91 страницаOA DA Dinámico Mankiwbrian valladares100% (1)

- Tema # 1 MacroДокумент22 страницыTema # 1 MacroWilliam mamani choqueОценок пока нет

- Tema 6Документ6 страницTema 6Noemi Juanita Nina OrellanoОценок пока нет

- Semana 08 - Politica MonetariaДокумент21 страницаSemana 08 - Politica MonetariaPaul M. SucasaireОценок пока нет

- ConsumidorДокумент15 страницConsumidorEdgar DuránОценок пока нет

- 5 - Macroeconomía AbiertaДокумент48 страниц5 - Macroeconomía Abiertakatherine leddy condori ochoaОценок пока нет

- Clase 3 Dinero en Equilibrio GeneralДокумент37 страницClase 3 Dinero en Equilibrio GeneralJohn CubaОценок пока нет

- Examenes Pasados EF PUCP 2008 2 PDFДокумент2 страницыExamenes Pasados EF PUCP 2008 2 PDFsergioОценок пока нет

- Mercado de Divisas y Mercado Monetarioes PDFДокумент17 страницMercado de Divisas y Mercado Monetarioes PDFMaría Fernanda Cares CorvalánОценок пока нет

- Revista de Anlisis EconmicoДокумент12 страницRevista de Anlisis EconmicoJenny ÑacareОценок пока нет

- Contreras David - Final Politica Macroeconomica 1º Fecha Mesa Marzo 2021Документ5 страницContreras David - Final Politica Macroeconomica 1º Fecha Mesa Marzo 2021Ariana OrtegaОценок пока нет

- Tema 6 - Modelo RBC en EPA - Andres Fernandez - Macro AvzДокумент97 страницTema 6 - Modelo RBC en EPA - Andres Fernandez - Macro AvzCamilo JimenezОценок пока нет

- Finanzas Internacionales I 2012Документ6 страницFinanzas Internacionales I 2012David Quispe PonceОценок пока нет

- Clase 3.1Документ55 страницClase 3.1abigail palaciosОценок пока нет

- EL ENFOQUE DE LAS EXPECTATIVAS RACIONALES-Prof - Gerorge Sanchez PDFДокумент79 страницEL ENFOQUE DE LAS EXPECTATIVAS RACIONALES-Prof - Gerorge Sanchez PDFCristhianPaúlCapitánSáenzОценок пока нет

- Uso de Calculadoras FinancierasДокумент4 страницыUso de Calculadoras Financierasdaniel gonzalezОценок пока нет

- Argentina06 10Документ31 страницаArgentina06 10Javier Garcia CiccoОценок пока нет

- Tema 1 Relaciones Internacionales Parte VI REV 30052022Документ60 страницTema 1 Relaciones Internacionales Parte VI REV 30052022catonimaximilianoОценок пока нет

- Pasos para El Análisis Empírico Macro AvanzadaДокумент6 страницPasos para El Análisis Empírico Macro AvanzadaElvis DavidОценок пока нет

- Ejercicios III Unidad MacroeДокумент12 страницEjercicios III Unidad MacroeEdwin Isai CamposОценок пока нет

- Gutierrez - Proyecciones de Estados Financieros Modelo Warren & SheltonДокумент10 страницGutierrez - Proyecciones de Estados Financieros Modelo Warren & SheltonRene Gonzalez RiquelmeОценок пока нет

- Difusion Convocatoria Postular Curso Seguridad Penitenciaria Inpe 2019 IIДокумент2 страницыDifusion Convocatoria Postular Curso Seguridad Penitenciaria Inpe 2019 IIJosue RojasОценок пока нет

- PerestroikaДокумент8 страницPerestroikaJosue RojasОценок пока нет

- Guia Del Sistema de PostulacionДокумент6 страницGuia Del Sistema de PostulacionJosue RojasОценок пока нет

- EJERCICIOS CAP 2 (Análisis de Regresión Con Dos Variables Algunas Ideas Básicas)Документ10 страницEJERCICIOS CAP 2 (Análisis de Regresión Con Dos Variables Algunas Ideas Básicas)Josue RojasОценок пока нет

- Cómo Hacer Un Trabajo de Investigación - Felipe Portocarrero SuárezДокумент39 страницCómo Hacer Un Trabajo de Investigación - Felipe Portocarrero SuárezJosue Rojas100% (1)

- Modelo de Regresión Lineal Múltiple (MRLM)Документ20 страницModelo de Regresión Lineal Múltiple (MRLM)Josue RojasОценок пока нет

- Cuaderno de Economía - Desigualdad, Universidad Nacional de Colombia.Документ390 страницCuaderno de Economía - Desigualdad, Universidad Nacional de Colombia.Josue RojasОценок пока нет

- Desarrollo Economico - La Libertad 2017Документ29 страницDesarrollo Economico - La Libertad 2017Josue RojasОценок пока нет

- Autoevaluacion Macroeconomia IIДокумент3 страницыAutoevaluacion Macroeconomia IIpaesproduccionesОценок пока нет

- Practica 5Документ4 страницыPractica 5SahivОценок пока нет

- Vídeos Explicativos de Cada Clase en Todas Las Actividades enДокумент57 страницVídeos Explicativos de Cada Clase en Todas Las Actividades enAnonimo AnonimoОценок пока нет

- Caso Practico 1 ECONOMIA A LARGO PLAZOДокумент4 страницыCaso Practico 1 ECONOMIA A LARGO PLAZOrodrigo rodriguezОценок пока нет

- Resumen 2.1Документ72 страницыResumen 2.1agus bertolinoОценок пока нет

- Maxi Nieto Critica FeticheДокумент7 страницMaxi Nieto Critica FeticheKoldo OrtzadarОценок пока нет

- Escuela ClásicaДокумент2 страницыEscuela ClásicaSebastián Arica VidalОценок пока нет

- Actividad 1.Документ3 страницыActividad 1.Carloss RodriguezzОценок пока нет

- Elementos de La MicroeconomiaДокумент11 страницElementos de La MicroeconomiaJosé García0% (1)

- Consideraciones Teoricas de Competitividad EmpresarialДокумент28 страницConsideraciones Teoricas de Competitividad EmpresarialJorge Valdez PortillaОценок пока нет

- Empresarios Alertan Posibles Consecuencias Por El Aumento Del Salario Mínimo 2024Документ2 страницыEmpresarios Alertan Posibles Consecuencias Por El Aumento Del Salario Mínimo 2024W Radio ColombiaОценок пока нет

- Balotario Examen FinalДокумент4 страницыBalotario Examen FinalJesús PuentesОценок пока нет

- Quiz Parcial Semana 4 Politica Economica y SocialДокумент5 страницQuiz Parcial Semana 4 Politica Economica y SocialFUTURO SUPPLIERSОценок пока нет

- Banco de Preguntas Tercero CДокумент20 страницBanco de Preguntas Tercero CjoseОценок пока нет

- Foro 2Документ2 страницыForo 2Mauricio CardonaОценок пока нет

- SESION 3 - El Mercado de Dinero, El BCRP y La Política MonetariaДокумент15 страницSESION 3 - El Mercado de Dinero, El BCRP y La Política MonetariaJulissaОценок пока нет

- Quiz 1 Proceso AdministrДокумент5 страницQuiz 1 Proceso AdministrDIANA MARCELAОценок пока нет

- Politica Fiscal EnsayoДокумент3 страницыPolitica Fiscal EnsayoRubiel BerenguerОценок пока нет

- A2. ProblemarioДокумент9 страницA2. ProblemarioBt CampecheОценок пока нет

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Macroeconomia - (Grupo7)Документ12 страницExamen Parcial - Semana 4 - Ra - Segundo Bloque-Macroeconomia - (Grupo7)MaríaAlejandraDíazОценок пока нет

- A1.3 Variables MacroentornoДокумент5 страницA1.3 Variables MacroentornoGerardo Robles Lopez100% (1)

- 1 2Документ3 страницы1 2Juancito ZcОценок пока нет

- Analizando Las Razones Financieras de Bimbo y Cemex 2005 Al 2015 - P4 CemexДокумент42 страницыAnalizando Las Razones Financieras de Bimbo y Cemex 2005 Al 2015 - P4 Cemexjec021100% (1)

- Primer Parcial de Teoria y Politica FiscalДокумент2 страницыPrimer Parcial de Teoria y Politica FiscalAndy BarretoОценок пока нет

- Marx - El Capital, Libro Tercero, Cap. 2, La Tasa de Ganancia PDFДокумент5 страницMarx - El Capital, Libro Tercero, Cap. 2, La Tasa de Ganancia PDFFacundo PesceОценок пока нет

- Finanzas Internacionales Libro Completo Con SolucionesДокумент248 страницFinanzas Internacionales Libro Completo Con SolucionesdanielОценок пока нет

- Proyecto de Inversion (Ejemplo-Callao)Документ51 страницаProyecto de Inversion (Ejemplo-Callao)IST Francisco Ricci96% (255)

- Perturbaciones de DemandaДокумент4 страницыPerturbaciones de DemandaWilmer GomezОценок пока нет

- Temario PcceДокумент361 страницаTemario Pccesejaro guendanОценок пока нет

- Apunte Semana 4 - Modelo Is-Lm-BpДокумент12 страницApunte Semana 4 - Modelo Is-Lm-BpCristian Chicui PerezОценок пока нет