Вам также может понравиться

- Conoce Usted Las Sanciones Tributarias Más Frecuentes Aplicadas Por La SunatДокумент1 страницаConoce Usted Las Sanciones Tributarias Más Frecuentes Aplicadas Por La SunatBriian ChoqueОценок пока нет

- Utiles de OficinaДокумент9 страницUtiles de OficinaBriian ChoqueОценок пока нет

- Utiles de OficinaДокумент9 страницUtiles de OficinaBriian ChoqueОценок пока нет

- Contrato de Construcción Colectivo PPPFДокумент11 страницContrato de Construcción Colectivo PPPFBriian ChoqueОценок пока нет

- Cotizacion Sillas Gerenciales PDFДокумент13 страницCotizacion Sillas Gerenciales PDFBriian ChoqueОценок пока нет

- GG Store: códigos Steam, sets Dota 2 y másДокумент38 страницGG Store: códigos Steam, sets Dota 2 y másJezvz Maz-NahhОценок пока нет

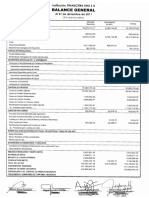

- Estados Financieros FInanciera OHДокумент5 страницEstados Financieros FInanciera OHBriian ChoqueОценок пока нет

- Ley Marco de La Administración Financiera Del Sector PúblicoДокумент3 страницыLey Marco de La Administración Financiera Del Sector PúblicoBriian ChoqueОценок пока нет

- Resumen de La InvestigaciónДокумент4 страницыResumen de La InvestigaciónBriian ChoqueОценок пока нет

- CuneoДокумент17 страницCuneoAnonymous UwHX1iFXОценок пока нет

- ItanДокумент27 страницItanBriian ChoqueОценок пока нет

- Nic 2 ExistenciasДокумент22 страницыNic 2 ExistenciasBriian ChoqueОценок пока нет

- Da Proceso 18-13-8110238 225324011 43831652Документ6 страницDa Proceso 18-13-8110238 225324011 43831652Julieth Paola Carretero VasquezОценок пока нет

- Semana 04 - 2 Influencia Del Gobierno en El Comercio PDFДокумент26 страницSemana 04 - 2 Influencia Del Gobierno en El Comercio PDFCarlo CerssoОценок пока нет

- Baena Ricardo Contra PanamaДокумент118 страницBaena Ricardo Contra PanamaJadTzОценок пока нет

- Contratos Mercantiles - El SalvadorДокумент134 страницыContratos Mercantiles - El SalvadorJorge Luis Jimenez GuevaraОценок пока нет

- Triángulos esféricos oblicuángulosДокумент17 страницTriángulos esféricos oblicuángulosESMERALDA100% (1)

- 81 preguntas entrevista trabajoДокумент4 страницы81 preguntas entrevista trabajoLeydiArellanoОценок пока нет

- 25000Документ323 страницы25000Carlin TimanfayaОценок пока нет

- Minuta Señor Notario de Fe Pública.Документ3 страницыMinuta Señor Notario de Fe Pública.Giovanni JémioОценок пока нет

- Evaluacion JuanaДокумент6 страницEvaluacion JuanaRosario BalladaresОценок пока нет

- ¿De Qué Forma La Corte Constitucional Ecuatoriana Puede Aplicar El Principio Iura Novit Curia Sin Incurrir en Extra Petita?Документ20 страниц¿De Qué Forma La Corte Constitucional Ecuatoriana Puede Aplicar El Principio Iura Novit Curia Sin Incurrir en Extra Petita?futurosabogadosОценок пока нет

- Contrato de Transferencia de Licencia de FuncionamientoДокумент2 страницыContrato de Transferencia de Licencia de FuncionamientoYuri Revilla77% (69)

- Ezequiel Zamora Pensamientos e IdeasДокумент2 страницыEzequiel Zamora Pensamientos e IdeasLuis Alberto Antoima Forero100% (1)

- Crees Que Leguía Llegó Al Poder Empleando Medios DemocráticosДокумент1 страницаCrees Que Leguía Llegó Al Poder Empleando Medios Democráticos3C - Carly Aviles PecerosОценок пока нет

- Esbozo de Marco Teórico para El Proyeco Incidencias de La Reforma de La Universidad de Cordoba en La Universidad DistritalДокумент3 страницыEsbozo de Marco Teórico para El Proyeco Incidencias de La Reforma de La Universidad de Cordoba en La Universidad DistritalBallén Toledo AlfonsoОценок пока нет

- Interés CompuestoДокумент2 страницыInterés CompuestoMiguel Angel Flores RomanoОценок пока нет

- Botas Economicas NegrasДокумент1 страницаBotas Economicas NegrascarolОценок пока нет

- Manual de Lenguaje Incluyente Completo IMUGДокумент92 страницыManual de Lenguaje Incluyente Completo IMUGmarianaalvarezdelacad256Оценок пока нет

- Ukiaduybydtmxjldmvir35892545 PDFДокумент6 страницUkiaduybydtmxjldmvir35892545 PDFNadia Esmeralda Caicedo RamirezОценок пока нет

- RESEÑAДокумент3 страницыRESEÑAVíctor Mannuelle VivancoОценок пока нет

- Flores Hernández ArianaДокумент1 страницаFlores Hernández ArianaUlises GamerОценок пока нет

- Universidad Privada de Tacna: Facultad de Derecho Y Ciencias PoliticasДокумент44 страницыUniversidad Privada de Tacna: Facultad de Derecho Y Ciencias PoliticasMarlon Puma VisaОценок пока нет

- Defensa integral VenezuelaДокумент10 страницDefensa integral VenezuelaViernes De MovidaОценок пока нет

- Casilla 100 PDT 621-DiapositivaДокумент29 страницCasilla 100 PDT 621-DiapositivaEdith VelasquezОценок пока нет

- Cedula 4BA-Censo Educativo 2022Документ2 страницыCedula 4BA-Censo Educativo 2022frankОценок пока нет

- Contrato de transporte: características y obligacionesДокумент48 страницContrato de transporte: características y obligacionesSecretaría de Movilidad AmalfiОценок пока нет

- Ficha Unica de Datos 2Документ4 страницыFicha Unica de Datos 2Apaza Llanqui AlejandroОценок пока нет

- Check List Vehiculo LivianoДокумент1 страницаCheck List Vehiculo LivianoArmando CasasОценок пока нет

- Politica Trabajo N°01Документ26 страницPolitica Trabajo N°01Angel Gabriel Castillo VásquezОценок пока нет

- Transferencia de 32 lotes en urbanización Villa AntonellaДокумент10 страницTransferencia de 32 lotes en urbanización Villa AntonellaYeizon CanoОценок пока нет

- Historia de México contemporáneo: Revolución y ConstitucionalismoДокумент6 страницHistoria de México contemporáneo: Revolución y ConstitucionalismoEduardo Maximo XD Hipolito GutierrezОценок пока нет