Вам также может понравиться

- Tarea Cuestionario Sistemas de Control AdministrativoДокумент6 страницTarea Cuestionario Sistemas de Control AdministrativopaulinaОценок пока нет

- Estados de Cambios en El Capital ContableДокумент4 страницыEstados de Cambios en El Capital ContableAlvaro Sánchez GutiérrezОценок пока нет

- EEFF Consolidado Procafecol (2019 2018)Документ75 страницEEFF Consolidado Procafecol (2019 2018)María esquiviaОценок пока нет

- Deber Preguntas Cap 2 BesleyДокумент6 страницDeber Preguntas Cap 2 BesleyLucy Buitron100% (2)

- Inside Job - EnsayoДокумент2 страницыInside Job - EnsayoZainita Fakih50% (6)

- Actividad2 - Evaluacion de Proyecto de InversionДокумент10 страницActividad2 - Evaluacion de Proyecto de InversionJohn BetancurОценок пока нет

- Presentacion EVAДокумент28 страницPresentacion EVAEric ThorpeОценок пока нет

- COSTO DE CAPITAL-Problemas de Costos Específicos, CCPP, CCMPДокумент5 страницCOSTO DE CAPITAL-Problemas de Costos Específicos, CCPP, CCMPKevin Ramos CuzcanoОценок пока нет

- Clase 13 - Caso Práctico Indicadores FinancierosДокумент7 страницClase 13 - Caso Práctico Indicadores FinancierosflorОценок пока нет

- Aspecto Administrativo Del Salario El SalarioДокумент2 страницыAspecto Administrativo Del Salario El Salarioadriana bustilloОценок пока нет

- Actividad Individual 1. La NIFB3 y El Estado de ResultadosДокумент5 страницActividad Individual 1. La NIFB3 y El Estado de ResultadosTesoreria AT MotorsОценок пока нет

- Actividad 6 Analisis de Informacion Financiera CORRECTOДокумент13 страницActividad 6 Analisis de Informacion Financiera CORRECTObrenda yessenia caudillo hernandezОценок пока нет

- Actividad2 - Ingenieria FinancieraДокумент4 страницыActividad2 - Ingenieria FinancieraJohn BetancurОценок пока нет

- Infografía 1 - Jose ChinДокумент1 страницаInfografía 1 - Jose ChinJose A Chin DzulОценок пока нет

- Ejercicios EVAДокумент11 страницEjercicios EVAFelipe Martínez83% (6)

- f07 v4 Iva para Dar ClasesДокумент3 страницыf07 v4 Iva para Dar ClasesGuillermo Márquez Varela100% (1)

- Que Es Un EmbargoДокумент3 страницыQue Es Un EmbargoelizabethОценок пока нет

- PDFДокумент7 страницPDFPedro JorgeОценок пока нет

- Capitulo 15 Financiamiento A Largo PlazoДокумент7 страницCapitulo 15 Financiamiento A Largo Plazoluisrvn100% (1)

- Cálculo Del EVAДокумент3 страницыCálculo Del EVAAJIMENEZ2875Оценок пока нет

- Palanca de Crecimiento e Inductores OperativosДокумент43 страницыPalanca de Crecimiento e Inductores OperativosDuber Arboleda DuberОценок пока нет

- Software de Contabilidad: Estructura Del PortafolioДокумент260 страницSoftware de Contabilidad: Estructura Del PortafolioEdith Morales100% (1)

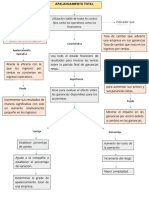

- Apalancamiento TotalДокумент1 страницаApalancamiento TotalArturo Garcia MachucaОценок пока нет

- EbitdaДокумент3 страницыEbitdaangieОценок пока нет

- Presupuesto de CapitalДокумент11 страницPresupuesto de CapitalKarina Ivonne Diaz MartinezОценок пока нет

- Actividad 1 Cuadro ComparativoДокумент4 страницыActividad 1 Cuadro ComparativoAntonio Corzo RamОценок пока нет

- Resumen Apalancamiento y Estructura de CapitalДокумент4 страницыResumen Apalancamiento y Estructura de CapitalJorge Lux100% (1)

- Objeto XДокумент7 страницObjeto XBRENDA SUGEY PI�ON DIAZОценок пока нет

- Tarea 6 CNTBLDD 2Документ8 страницTarea 6 CNTBLDD 2Geraldine AdriaenssensОценок пока нет

- EVA Valor Economico AgregadoДокумент22 страницыEVA Valor Economico AgregadoArturo MotaОценок пока нет

- Valor Economico Agregado (Eva)Документ25 страницValor Economico Agregado (Eva)carlos alberto llanos manriqueОценок пока нет

- Examen 1Документ2 страницыExamen 1Diana L Chuc AkeОценок пока нет

- Unidad 1 Ejercicios 1Документ2 страницыUnidad 1 Ejercicios 1Mariana DuarteОценок пока нет

- Cuadro ComparativoДокумент6 страницCuadro ComparativoIrwaneth Martinez100% (1)

- Capitulo 7 Presupuesto Maestro ExposicionДокумент14 страницCapitulo 7 Presupuesto Maestro ExposicionCarlos Javier UlfeОценок пока нет

- Preguntas Pag. 30 y 11 ContabilidadДокумент4 страницыPreguntas Pag. 30 y 11 ContabilidadCarlos Pacheco100% (1)

- Tarea 3Документ1 страницаTarea 3SelvinPaulMoralesОценок пока нет

- Mapa Conceptual LibroДокумент3 страницыMapa Conceptual LibroMarleny Ch33% (3)

- Todo Lo Que Hay T-TДокумент16 страницTodo Lo Que Hay T-Teric soancatlОценок пока нет

- Sistema de Costos ABC ......Документ18 страницSistema de Costos ABC ......Andi Miguel Crespo GutierrezОценок пока нет

- Función InformaticaДокумент7 страницFunción InformaticagabmilОценок пока нет

- Macro y MicroambienteДокумент4 страницыMacro y MicroambienteMako PaОценок пока нет

- Foro 2 Primera ParteДокумент2 страницыForo 2 Primera ParteMelany ValverdeОценок пока нет

- Contabilidad y Administración de CostosДокумент115 страницContabilidad y Administración de CostosArely Flores DuranОценок пока нет

- Preguntas de Repaso Capitulo 1 Administración FinancieraДокумент5 страницPreguntas de Repaso Capitulo 1 Administración FinancieraMARCIA ALEJANDRA PEREZОценок пока нет

- Triptico de Mercadotecnia IIДокумент2 страницыTriptico de Mercadotecnia IILuis Correa100% (1)

- Costo Volumen Utilidad y CuestionarioДокумент11 страницCosto Volumen Utilidad y CuestionarioSantaLopezОценок пока нет

- Estados Financieros FABRICATO ExcelДокумент8 страницEstados Financieros FABRICATO ExcelpedroОценок пока нет

- EbitdaДокумент5 страницEbitdaLila Miluska Viza CondoriОценок пока нет

- Ev. 1 Matriz de Inducci N 1Документ8 страницEv. 1 Matriz de Inducci N 1Luis GonzalezОценок пока нет

- Presentacion Tecnicas y Flujos Efectivo Presupuesto de Capital.Документ20 страницPresentacion Tecnicas y Flujos Efectivo Presupuesto de Capital.Juan TinocoОценок пока нет

- Interés Simple e Interés CompuestoДокумент24 страницыInterés Simple e Interés CompuestoNibaldo Miranda Villarroel50% (4)

- Cuadro Comparativo Indicadores FinancierosДокумент1 страницаCuadro Comparativo Indicadores FinancierosWendy Betzabeth100% (2)

- Qué Es El Estado de Pérdidas y GananciasДокумент3 страницыQué Es El Estado de Pérdidas y GananciasFlor Elena OsorioОценок пока нет

- Preguntas de Indicadores de GestiónДокумент5 страницPreguntas de Indicadores de GestiónINVERTRANS YASEBОценок пока нет

- Actividad Entregable 1Документ8 страницActividad Entregable 1Daya GAОценок пока нет

- Examen 3 EXAMEN PARCIAL DE FINANZAS PARA LA TOMA DE DECISIONESДокумент4 страницыExamen 3 EXAMEN PARCIAL DE FINANZAS PARA LA TOMA DE DECISIONESAudora ANGULO DIAZОценок пока нет

- Ejercicios de Análisis Horizontal y VerticalДокумент4 страницыEjercicios de Análisis Horizontal y Verticaljhoiner hernandezОценок пока нет

- Los Costos ImplícitosДокумент4 страницыLos Costos ImplícitosLuisYolmanPalacios100% (1)

- El Presupuesto MaestroДокумент6 страницEl Presupuesto MaestroDavid Arango PalominoОценок пока нет

- Libro de FinanzasДокумент150 страницLibro de FinanzasIngRichard Inoa JimenezОценок пока нет

- Importancia Del EVA para Las Empresas U OrganizacionesДокумент4 страницыImportancia Del EVA para Las Empresas U Organizacioneskelly RinconОценок пока нет

- Foro Temático 4 Importancia Del EVA para Las Empresas U OrganizacionesДокумент3 страницыForo Temático 4 Importancia Del EVA para Las Empresas U Organizacionesluis0% (1)

- Construyendo El Valor Agregado Del EVAДокумент4 страницыConstruyendo El Valor Agregado Del EVAjaider padillaОценок пока нет

- Cuál Es El Fin de Utilizar El Indicador Valor Económico AgregadoДокумент5 страницCuál Es El Fin de Utilizar El Indicador Valor Económico AgregadoMirith Ramirez Villadiego100% (1)

- Calcular El EVAДокумент5 страницCalcular El EVAnealvare_1Оценок пока нет

- Valor Economico AgregadoДокумент11 страницValor Economico AgregadoMiguel Angel Oncoy ValverdeОценок пока нет

- NIC18Документ12 страницNIC18Arnaldo TrinidadОценок пока нет

- Marco Conceptual NIC1 OK2Документ35 страницMarco Conceptual NIC1 OK2Arnaldo TrinidadОценок пока нет

- Cómo Se Calcula El EVAДокумент2 страницыCómo Se Calcula El EVAArnaldo TrinidadОценок пока нет

- Cómo Se Calcula El EVAДокумент2 страницыCómo Se Calcula El EVAArnaldo TrinidadОценок пока нет

- Ag02b-Toma de DecisionesДокумент53 страницыAg02b-Toma de Decisionesalan165Оценок пока нет

- Matriz FodaДокумент18 страницMatriz FodaArnaldo TrinidadОценок пока нет

- 01 Toma de Decisiones Gerenciales - OkДокумент54 страницы01 Toma de Decisiones Gerenciales - OkArnaldo TrinidadОценок пока нет

- Marketing Estratégico 2Документ42 страницыMarketing Estratégico 2Arnaldo TrinidadОценок пока нет

- Marketing Estratégico 2Документ42 страницыMarketing Estratégico 2Arnaldo TrinidadОценок пока нет

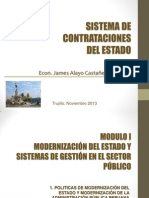

- 141contrataciones PublicasДокумент68 страниц141contrataciones PublicasArnaldo TrinidadОценок пока нет

- Foro Semana 5 y 6 - Finanzas CorporativasДокумент2 страницыForo Semana 5 y 6 - Finanzas CorporativasYeraldyn MeloОценок пока нет

- Lab-Esf-001 Flujo EfectivoДокумент3 страницыLab-Esf-001 Flujo Efectivovalechiva262016hotmail.com ChicaizОценок пока нет

- Ajustes ContablesДокумент10 страницAjustes ContablesNelsyLiraОценок пока нет

- Ejercicios Sobre Interes Compuesto Y CONTINUO IIIp2017 Math Financiera SEGUNDO PARCIALДокумент3 страницыEjercicios Sobre Interes Compuesto Y CONTINUO IIIp2017 Math Financiera SEGUNDO PARCIALlisian urbina0% (1)

- QUIZ 2 Semana 7 MacroeconomiaДокумент6 страницQUIZ 2 Semana 7 Macroeconomiasamir guerreroОценок пока нет

- Estados Financieros y Analisis de RazoneДокумент6 страницEstados Financieros y Analisis de RazoneFati Naal QuiñonesОценок пока нет

- Sopa de Letras TributariaДокумент1 страницаSopa de Letras TributariaNamxy100% (1)

- Mate Financiera - Tarea 1Документ2 страницыMate Financiera - Tarea 1Hersson D Aleman100% (2)

- Tratado de Libre Comercio Mexico - ColombiaДокумент8 страницTratado de Libre Comercio Mexico - ColombiaAlbeiroОценок пока нет

- El Pago ExpoДокумент7 страницEl Pago ExpoJhomar MartinezОценок пока нет

- Ensayo Ciclo Contable ResumidoДокумент10 страницEnsayo Ciclo Contable ResumidoNoel García100% (1)

- 2 Prueba Solemne Evaluacion de ProyectosДокумент2 страницы2 Prueba Solemne Evaluacion de ProyectosKaren Rojas MolinaОценок пока нет

- Parcial MacroДокумент11 страницParcial MacroMadelaine Barrera MorenoОценок пока нет

- Acuerdo TransaccionalДокумент5 страницAcuerdo TransaccionalMaka Mora FernándezОценок пока нет

- Movimientos Money ProДокумент10 страницMovimientos Money ProCirley Edenic ORTIZ BEDOYAОценок пока нет

- Beneficio de AtrasoДокумент8 страницBeneficio de AtrasoYandrii FleteОценок пока нет

- Cap42 - Números Índices PDFДокумент3 страницыCap42 - Números Índices PDFJesus FiestasОценок пока нет

- Catálogo de Cuentas de Los Bancos y Otras Instituciones FinancierasДокумент54 страницыCatálogo de Cuentas de Los Bancos y Otras Instituciones FinancierasSduranОценок пока нет

- Capitulo 18Документ42 страницыCapitulo 18Eduardo DuranОценок пока нет

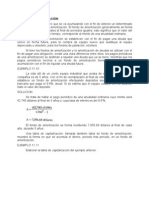

- Amortización y Fondos de AmortizaciónДокумент3 страницыAmortización y Fondos de AmortizaciónRinaldi PerezОценок пока нет

- Mecanismos de Transmision de La Politica Fiscal - PeruДокумент29 страницMecanismos de Transmision de La Politica Fiscal - PerupatsmanОценок пока нет

- WACCДокумент12 страницWACCAGURTO MARCA JUAN FRANCISCOОценок пока нет

- ValeДокумент3 страницыValeJorge TojОценок пока нет

- Finanzas para MarketingДокумент16 страницFinanzas para MarketingLuis Eduardo Garcia CalderonОценок пока нет

- Foproy LogrosДокумент4 страницыFoproy LogrosYanela RuizОценок пока нет