Академический Документы

Профессиональный Документы

Культура Документы

5 ARTIGO Utilização Do Custeio Baseado em Atividades em Centro de Material e Esterilização Como Ferramenta Gerencial 2015

Загружено:

Iaísa MagalhaesОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

5 ARTIGO Utilização Do Custeio Baseado em Atividades em Centro de Material e Esterilização Como Ferramenta Gerencial 2015

Загружено:

Iaísa MagalhaesАвторское право:

Доступные форматы

Artigo

Original

Utilizao do custeio baseado em atividades em centro de material e esterilizao

como ferramenta gerencial*

Using activities-based costing in a sterile processing department as a management tool

1 2 3

Wellington Rodrigo de Souza , Wilza Carla Spiri , Silvana Andra Molina Lima ,

4 5

Andra Bernardes , Cludia Helena Bronzatto Luppi

* Texto extrado da dissertao de Utilizao do custeio baseado em atividades em centro de material e esterilizao como ferramenta gerencial.

1

Enfermeiro, Mestre em Enfermagem. Enfermeiro do Hospital Estadual Bauru. Bauru, SP, Brasil. E-mail: wsouza.heb@famesp.org.br.

2

Enfermeira, Doutora em Enfermagem. Professora Assistente Doutora da Faculdade de Medicina de Botucatu da Universidade Estadual Paulista (FMB/UNESP) . Bauru,

SP, Brasil. E-mail: wilza@fmb.unesp.br.

3

Enfermeira, Doutorado em Ginecologia, Obstetrcia e Mastologia. Professora Assistente Doutora da FMB/UNESP. Bauru, SP, Brasil. E-mail: smolina@fmb.unesp.br.

4

Enfermeira, Doutora em Enfermagem Fundamental. Professora Doutora da Escola de Enfermagem Ribeiro Preto da Universidade de So Paulo. Ribeiro Preto, SP,

Brasil. E-mail: andreab@eerp.usp.br.

5

Enfermeira, Doutorado em Bases Gerais da Cirurgia. Professora Assistente da FMB/UNESP. Bauru, SP, Brasil. E-mail: claudia@fmb.unesp.br.

RESUMO

O Centro de Materiais e Esterilizao (CME) baseia-se nos custos que incidem nos processos desenvolvidos para seu

gerenciamento e o custeio baseado em atividades (ABC) pode ser uma ferramenta adequada para auxiliar o gestor nas

decises e prtica gerencial. O objetivo do estudo foi avaliar a aplicao do custeio ABC para uma prtica gerencial

baseada em evidncias e seu apoio ao processo de tomada de deciso. Estudo de caso, realizado em CME de hospital

de ensino, usando anlise documental para aplicao do custeio ABC. O custo individual da esterilizao dos artigos foi

de R$ 6,05 (US$ 3,23) e desinfeco foi de R$ 3,03 (US$ 1,61). O custeio ABC aplicvel e destaca evidncias que balizam

a tomada de deciso na prtica gerencial, garantindo a anlise do processo produtivo e intervenes decisivas e

impactantes na gesto de custos.

Descritores: Custos e Anlise de Custo; Controle de Custos; Administrao de Servios de Sade; Administrao de

Materiais no Hospital.

ABSTRACT

The Center of Materials and Sterilization (CMS) is based on the cost related to the processes developed for its

management and the activities-based costing (ABC) can be an adequate tool to help the manager in management

decisions and practice. The aim of the study was to evaluate the application of ABC for an evidence-based management

practice and its support for process of decision making. This is a case study, performed in a CMS of a teaching hospital,

using documental analysis to apply the ABC. The individual cost to sterilize goods was R$ 6,05 (US$ 3,23) and to disinfect

was R$ 3,03 (US$ 1,61). The ABC is applicable and highlights evidence supporting decision making in management

practice, guaranteeing the analysis of the productivity process and the decisive and impacting interventions in the

management of costs.

Descriptors: Costs and Cost Analysis; Cost Control; Health Services Administration; Materials Management, Hospital.

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 291

INTRODUO custos que incidem sobre os processos desenvolvidos,

O gerenciamento de custos proporciona condies bem como as anlises econmicas, a fim de balizar o

adequadas s instituies hospitalares para anlise dos planejamento e a tomada de deciso por parte do

processos administrativos e assistenciais na busca do enfermeiro gestor.

equilbrio entre a oferta de servios, disponibilidade de A identificao dos custos inerentes ao produto e as

recursos financeiros, atendimento a critrios de atividades do processo produtivo so os objetivos de um

qualidade e incorporao tecnolgica. sistema de custeio, que tem por finalidade a gerao de

A crescente demanda por servios de sade, relatrios confiveis, que subsidiem a deciso em

(7)

promovida pelo princpio da universalizao do acesso diferentes unidades da instituio hospitalar . Essas

proposta pelo Sistema nico de Sade (SUS), associada condies so contempladas no custeio baseado em

adoo de novas opes tecnolgicas levou a um atividades (custeio ABC), pois traz essa possibilidade aos

descompasso entre os recursos financeiros disponveis e gestores, proporcionando informaes que permitem

(1-2)

os necessrios para o atendimento dessa demanda . reestruturar as atividades identificadas para a melhoria

Essa equao, a princpio complexa, indica aos da qualidade e eficincia ao processo, bem como

gestores das instituies hospitalares a importncia da otimizao dos recursos financeiros.

utilizao de instrumentos gerenciais adequados O custeio ABC tem origem na sigla derivada do ingls

administrao dos recursos utilizados na consecuo de ABC para activity-based costing, sendo difundido no

(8)

suas atividades, levando a uma crescente demanda pela Brasil a partir da dcada de 90 , consistindo na alocao

(2)

gesto profissional . dos recursos nas diversas atividades que compem o

Para tanto, conhecimento, desenvolvimento de processo produtivo de um bem ou servio, por meio dos

habilidades e tomada de deciso baseada em evidncias, objetos de custo. Identifica os recursos que foram

da prtica e do processo gerencial, so competncias utilizados nas atividades de produo de um determinado

(7,9)

assertivas para esse aprimoramento e so capazes de produto . A interdisciplinaridade na gesto de custos

promover ciclos de melhorias contnuas. Dessa forma, o hospitalares reflete a necessidade de instrumentalizao

gerenciamento de custos leva eficcia e eficincia dos gestores de sade na busca por capacitao e

(1-2,4,10-12)

gerencial, sendo um instrumento fundamental para o efetividade dos servios de sade .

controle de custos e por consequncia para obteno de O enfermeiro tem utilizado o custeio ABC na sua

resultados econmicos positivos em instituies pblicas prtica gerencial de maneira incipiente, no gerindo

(3-4)

e privadas . adequadamente os custos e dificultando a busca da

Nesse cenrio, destaca-se o gerenciamento de custos eficincia assistencial. Contudo, h experincias que

no Centro de Materiais e Esterilizao (CME). Essa comprovam sua aplicabilidade no ambiente hospitalar,

unidade parte integrante do complexo hospitalar, configurando-se em instrumento direcionador para a

inerente, indispensvel e vital ao processo assistencial, tomada de deciso na gesto de custos e tambm

sendo definido como unidade de apoio tcnico, cuja demonstram evidncias sobre a acurcia do custeio ABC,

finalidade o fornecimento de artigos mdico- entretanto, ainda no traduz-se em uma metodologia de

hospitalares adequadamente processados, uso efetivo no cotidiano de trabalho das organizaes de

(1,9,11,13)

proporcionando condies seguras para a assistncia sade e no processo de trabalho da enfermagem .

(5-6)

sade dos indivduos enfermos e sadios . Sendo o custeio ABC adequado ao ambiente

Considerada a importncia do CME para a qualidade hospitalar, com metodologia definida em literatura e

da assistncia, torna-se imprescindvel a reflexo sobre os como instrumento eficaz de gesto, tem-se ento

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 292

embasamento terico para sua aplicao como utilizadas a anlise documental, a observao no

ferramenta gerencial de apoio tomada de deciso na participante e as atividades de Enfermagem validadas

(7)

gesto de custos em um CME, contribuindo para um para CME .

processo gerencial baseado em evidncias. Para o clculo de custos os valores foram expressos

Portanto, este estudo pretendeu entender e em Reais (R$) e foi considerado o valor de referncia de

empreender uma gesto baseada em evidncias, por US$ 1,87/R$ 1,00 (Taxa de cmbio em 31/12/2011). As

meio do custeio baseado em atividades para fontes de coleta de dados foram os documentos

proporcionar informao e orientao apuradas, disponibilizados pelo CME, tais como: relatrios de

adequadas e precisas ao gerenciamento de enfermagem. custos, dos recursos humanos, consumo de insumos,

Objetivou avaliar a aplicao do sistema de custeio entre outros. A tcnica de observao foi realizada pelo

baseado em atividades, no centro de material e pesquisador, de modo informal, a fim de complementar

esterilizao de uma instituio hospitalar pblica, e/ou ratificar informaes obtidas em outras fontes. As

visando uma prtica gerencial baseada em evidncias e atividades inerentes ao CME foram elencadas a partir do

(7)

seu consequente apoio ao processo de tomada de estudo de validao dessas atividades , comparando

deciso. com aquelas contidas na anlise documental.

Para a apresentao do caso foi considerada a

METODOLOGIA ordenao dos dados feita segundo um modelo adaptado

(7)

Pesquisa aplicada, descritiva, exploratria, tendo e adotado para a aplicao do custeio ABC , a saber:

como procedimento tcnico empregado o estudo de Passo 1: Diagnstico institucional/unidade de

caso. Esse mtodo tem por finalidade a observao e anlise;

descrio dos aspectos de uma situao ou realidade bem Passo 2: Mapeamento dos processos;

como fornece informaes valiosas e ricas em detalhes, Passo 3: Identificao das atividades;

baseadas em fontes de dados mltiplas e variadas, que Passo 4: Mensurao dos recursos e custeio das

permitem uma anlise aprofundada de processos atividades;

organizacionais e administrativos, sendo uma estratgia Passo 5: Custeio dos objetos de custo.

de pesquisa abrangente que convergiu ao objetivo dessa Durante a realizao do estudo foram obedecidas as

(14-15)

investigao . recomendaes da legislao brasileira para sua

O campo de pesquisa foi o CME de um hospital conduo e o projeto foi aprovado pelo Comit de tica

pblico, estadual, de ensino, localizado no interior do em Pesquisa da Universidade Estadual Paulista

Estado de So Paulo - Brasil. Destina-se exclusivamente a UNESP/Botucatu sob protocolo CEP 3954-2011.

atendimento de usurios do SUS, sendo referncia em

prestao de servios em sade para 68 municpios nas RESULTADOS

diversas especialidades clnicas e cirrgicas. Possui

programa de residncia mdica, internato a estudantes Aplicao do Custeio ABC

de Medicina e campo de estgio para graduao de

profissionais da sade. Passo 1 Diagnstico institucional/unidade de anlise

O estudo utilizou protocolo para realizao de estudo O hospital em estudo possui complexidade terciria e

de caso, constando de quatro etapas: planejamento, capacidade para internao em 318 leitos operacionais

coleta e anlise dos dados e concluso. A etapa de coleta (internao clnica e cirrgica adulta, peditrica,

de dados, ocorreu entre fevereiro a maio de 2012, sendo

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 293

queimaduras e terapia intensiva), 14 salas cirrgicas, 30 Passo 4 Mensurao dos recursos e custeio das

salas/consultrios para atendimento ambulatorial. atividades

O CME dessa instituio foi a unidade de anlise deste Os recursos financeiros utilizados para realizao das

estudo de caso. Localiza-se no piso inferior do prdio, atividades no CME foram identificados por meio de

constitudo da rea de expurgo, preparo, desinfeco, relatrio financeiro mensal, disponvel na unidade.

esterilizao, armazenamento e distribuio, totalizando Os dados foram organizados e compem a Tabela 1.

2

326 m . Lavadora ultrassnica, duas lavadoras/termo Os valores constantes do relatrio foram alocados

desinfetadoras, quatro autoclaves, uma autoclave de nas 10 categorias constantes da Tabela 1, descritas como

bancada e uma secadora de artigos mdico-hospitalares recursos necessrios s atividades do processo. Para cada

respiratrios fazem parte do parque tecnolgico do CME, recurso identificado dividiu-se o valor total por um

e assim, utiliza o vapor saturado sob presso como nico denominador (direcionador), por exemplo, o gasto com

mtodo de esterilizao e o calor como mtodo de pessoal foi dividido pelo tempo (horas) utilizado pelo

desinfeco de artigos mdico-hospitalares (desinfeco funcionrio em cada atividade realizada.

trmica). Assim, todos os recursos foram distribudos entre

A unidade est subordinada hierarquicamente todas as atividades, segundo os direcionadores de cada

Gerncia de Enfermagem das unidades assistenciais e atividade constante do processo, conforme mostra a

possui 43 funcionrios assim divididos: cinco enfermeiras, Tabela 2.

sendo uma a supervisora da unidade; 36 tcnicos de

Enfermagem e dois oficiais administrativos. Passo 5 Custeio dos objetos de custo

No ano de 2011, foram processados, mais de 496 mil O CME tem como objetos de custo: nmero de

artigos mdico-hospitalares. Os dados e informaes artigos submetidos ao processo de esterilizao e

gerados pelo processo foram registrados pela equipe de desinfeco trmica e o nmero de artigos processados

enfermagem e pelos oficiais administrativos sendo por tipo de material (material leve/avulso, caixa/roupa

digitados em planilhas eletrnicas para posterior pequena, caixa/roupa mdia, caixa grande).

encaminhamento assessoria financeira da instituio, Os critrios para classificao dos materiais foram a

que tem por finalidade a compilao das informaes e o especificidade de uso para cada tipo de artigo e o tempo

rateio do custo do CME para todos os clientes intra- e temperatura da esterilizao e desinfeco necessrios

hospitalares. para seu processamento. Assim, ajustou-se

multiplicadores (pesos) para cada objeto de custo, a

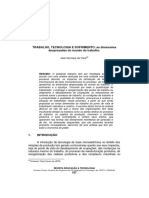

Passo 2 Mapeamento dos processos saber:

Os artigos mdico-hospitalares e insumos foram Material leve/avulso peso 1;

processados conforme demonstrado na Figura 1 e pode- Caixa/roupa pequena peso 2

se verificar a sequncia das atividades em cada Caixa/roupa mdia peso 3;

subprocesso. Caixa grande peso 4;

Essa forma de classificao dos objetos de custo foi

Passo 3 Identificao das atividades especfica para o CME em estudo, podendo o gestor da

A partir do delineamento do processo foram unidade, adotar diferentes formas de classificao dos

identificados os subprocessos e as atividades principais objetos de custo, conforme sua finalidade e perfil dos

(Quadro 1). clientes atendidos.

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 294

RECEPO CONFERNCIA EXPURGO REA DE PREPARO

1

Conferncia

Recepo Quantidade Secagem manual

Materiais Integridade

2

1

Limpeza manual Conferncia e

Contaminado

montagem

NO

Consumo

Quantidade e Material

tipo de semi crtico

material Esterilizao

Consignado

SIM

2 Termodesinfeco

Roupas

Termo Rol de Empresa terceirizada -

sensvel materiais xido de etileno

DISTRIBUIO ARMAZENAMENTO

Armazenamento

estril

Fornecimento

conforme

solicitao

Armazenamento

desinfectado

GERENCIAMENTO DO PROCESSO

Figura 1: Fluxograma do processo do CME. Bauru, SP, Brasil, 2012.

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 295

Quadro 1: Relao dos subprocessos e atividades. Bauru, SP, Brasil, 2012.

Subprocessos Cdigo Atividades

A1 Recebimento de artigos mdico-hospitalares

A2 Recolhimento dos artigos mdico-hospitalares

RECEPO

A3 Conferncia e registro dos artigos mdico-hospitalares

A4 Segregao dos artigos mdico-hospitalares

B1 Preparao de soluo e montagem de rack/cesto

B2 Imerso dos artigos mdico-hospitalares em soluo

LIMPEZA

B3 Limpeza manual dos artigos mdico-hospitalares

B4 Colocao rack/cesto no equipamento

DESINFECO C1 Desinfeco trmica

D1 Secagem dos artigos mdico-hospitalares

D2 Conferncia dos artigos mdico-hospitalares

PREPARO D3 Montagem e rotulao dos artigos mdico-hospitalares

D4 Recebimento, conferncia e montagem roupas

D5 Encaminhamento de artigos mdico-hospitalares (Terceirizado)

E1 Montagem da carga

E2 Acompanhamento dos ciclos de esterilizao

ESTERILIZAO

E3 Retirada da carga

E4 Verificao da efetividade da esterilizao

F1 Acondicionamento e guarda dos artigos mdico-hospitalares/roupas

ARMAZENAMENTO F2 Controle de validade dos artigos mdico-hospitalares

F3 Controle de temperatura e umidade da rea

G1 Montagem e distribuio de kit cirrgico

DISTRIBUIO G2 Montagem de caixas com artigos mdico-hospitalares

G3 Distribuio de artigos mdico-hospitalares

GESTO H1 Gerenciamento do processo

Tabela 1: Matriz de recursos identificados, direcionadores e valores no CME, no ano de 2011. Bauru, SP, Brasil, 2012.

Recurso Direcionador Valor R$ %

Pessoal Tempo (horas) 1.178.175,72 44,54%

Materiais de consumo e embalagens % de consumo 471.872,80 17,84%

Manuteno Equipamentos Ordem de servio 331.601,01 12,53%

gua % de consumo 245.452,97 9,28%

Materiais mdico-odonto CME Consumo direto (item) 139.595,05 5,28%

Lavanderia Consumo direto (item) 130.722,92 4,94%

Manuteno predial Ordem de servio 80.613,48 3,05%

2

Energia Eltrica Metragem m 29.394,44 1,11%

2

Servio de Higiene e Limpeza Metragem m 34.654,07 1,31%

Telefone Nmero de ramais 3.330,38 0,13%

TOTAL 2.645.412,84 100%

Fonte: Relatrio financeiro individualizado por centro de custos. HEB, 2012

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 296

Tabela 2: Matriz dos recursos por atividade. Bauru, SP, Brasil, 2012.

Ativ. Pessoal Mat. Cons. Emb. Man. Equip. gua Lavan-deria Mat. CME Energia Eltrica SHL Tele- fone Man. Predial TOTAL

A1 7.001,28 4.718,73 15.423,30 - - 99,18 116,93 832,60 2b72,01 12.208,13

A2 3.590,40 4.718,73 - - 99,18 116,93 - 272,01 9.629,85

A3 13.647,12 4.718,73 2.570,55 - - 99,18 116,93 - 272,01 18.853,97

A4 4.936,80 4.718,73 - -- 99,18 116,93 - 272,01 10.143,65

B1 2.513,28 4.718,73 15.423,30 2.454,53 - 99,18 116,93 - 272,01 25.597,96

B2 7.749,28 4.718,73 5.141,10 - - 99,18 116,93 - 272,01 12.956,13

B3 28.442,64 4.718,73 51.411,01 4.909,06 99,18 116,93 - 272,01 41.129,10

B4 2.872,32 - 11.995,90 - - 99,18 116,93 - 272,01 3.360,44

C1 14.600,96 - 41.727,00 - 108,20 127,57 - 296,74 72.283,77

D1 364.515,36 23.593,64 - 6.536,15 2.407,46 2.838,23 - 6.602,39 411.634,33

D2 27.376,80 23.593,64 - 13.072,29 2.407,46 2.838,23 - 6.602,39 128.134,42

D3 475.428,80 377.498,24 44.984,63 - 45.753,02 67.165,73 2.407,46 2.838,23 832,58 6.602,39 989.689,78

D4 34.264,56 47.187,28 - 58.825,31 67.165,73 2.407,46 2.838,23 - 6.602,39 219.290,97

D5 5.697,56 2.359,36 8.568,50 - - 2.407,46 2.838,23 - 6.602,39 19.905,01

E1 5.535,20 4.718,73 5.141,10 - - 2631,79 2.407,46 2.838,23 - 6.602,39 24.733,80

E2 14.897,52 - 5.141,10 196.362,38 - 2.407,46 2.838,23 - 6.602,39 268.092,61

E3 3.171,52 4.718,73 - - 2.407,46 2.838,23 - 6.602,39 19.738,33

E4 4.158,88 4.718,73 - 6.536,15 2631,79 2.407,46 2.838,23 - 6.602,39 38.462,13

F1 12.985,28 4.718,73 - - 736,36 871,67 - 2.019,46 26.472,60

F2 10.142,88 4.718,73 - - 736,36 871,67 - 2.019,46 23.630,20

F3 89,76 4.718,73 165.800,51 - - 736,36 871,67 - 2.019,46 8.435,98

G1 18.694,94 4.718,73 15.423,30 - - 736,36 871,67 832,60 2.019,46 27.041,16

G2 1.795,20 4.718,73 - - 736,36 871,67 - 2.019,46 10.141,42

G3 10.069,84 4.718,73 2.570,55 - - 736,36 871,67 - 2.019,46 19.248,65

H1 11.425,26 14.580,87 - - 2.407,46 2.838,23 832,60 6.602,39 204.487,31

Total 1.178.175,72 564.312,70 331.601,01 245.452,97 130.722,92 139.595,05 29.394,44 34.654,07 3.330,38 80.613,48 2.645.412,84

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 297

Direcionadores das atividades atividades so inerentes ao objeto de custo

A produo dos objetos de custo feita por Esterilizao.

sucessivas atividades desenvolvidas em cada Quando se separam os artigos submetidos ao

subprocesso. Assim, existe uma relao direta das processo de esterilizao nos diferentes objetos de custo

diferentes atividades com os objetos de custo. Os valores usados pela unidade, tm-se outros valores de custo

dos objetos de custo foram calculados, somando o valor unitrio dos artigos, devido diferena no tempo de

de todas as atividades empregadas no processamento processamento dos mesmos ser justificada por suas

dos objetos de custo pela quantidade de objetos de custo dimenses e pesos (Tabela 3). Destaca-se que o valor do

processados. Por exemplo, o objeto de custo objeto de custo caixa/roupa pequena (R$ 6,34) e

Desinfeco no contemplado com o subprocesso caixa/roupa mdia (R$ 6,18) tm valores relativamente

Esterilizao, ento verifica-se na Tabela 3 que essas semelhantes. O objeto de custo caixa grande atingiu o

atividades no fizeram parte do valor total da custo de R$ 14,16, sendo o maior valor unitrio de todos

Desinfeco. Por outro lado, vemos que todas as os objetos de custo.

Tabela 3: Custo dos objetos de custo por tipo de material: Desinfeco e Esterilizao. Material leve/avulso e caixa/roupa

pequena, mdia e grande. Bauru-SP, 2012

Leve/avulso Caixa/roupa Caixa/roupa Caixa/roupa

Ativ. Desinfeco Esterilizao

(P1) pequena (P2) mdia (P3) grande (P4)

A1 4.347,22 5.508,10 2.927,22 1.072,74 1.241,20 266,94

A2 4.347,22 5.508,10 2.927,22 1.072,74 1.241,20 266,94

A3 8.694,44 11.016,20 5.854,44 2.145,48 2.482,40 533,88

A4 4.347,22 5.508,10 2.927,22 1.072,74 1.241,20 266,94

B1 25.614,61 2.5614,61 2.561,46 5.122,92 7.684,38 10.245,84

B2 13.293,49 13.293,49 1.329,35 2.658,70 3.988,05 5.317,40

B3 40.162,78 40.162,78 4.016,28 8.032,56 12.048,83 16.065,11

B4 3.478,08 3.478,08 347,81 695,62 1.043,42 1.391,23

C1 32.604,15 41.310,75

D1 228.586,15 121.479,63 44.518,71 51.509,80 11.078,01

D2 56.513,86 71.605,30 38.053,86 13.945,62 16.135,60 3.470,22

D3 432.548,39 548.055,95 291.258,39 106.737,63 123.499,40 26.560,53

D4 121.178,20 23.600,28 27.306,40 5.872,68

D5 19.905,01

E1 24.698,25 6.174,56 6.174,56 6.174,56 6.174,56

E2 268.058,34 67.014,59 67.014,59 67.014,59 67.014,59

E3 19.758,60 4.939,65 4.939,65 4.939,65 4.939,65

E4 38.419,50 9.604,88 9.604,88 9.604,88 9.604,88

F1 13.770,25 7.318,05 2.681,85 3.103,00 667,35

F2 23.630,10 23.630,10 5.907,53 5.907,53 5.907,53 5.907,53

F3 5.508,10 2.927,22 1.072,74 1.241,20 266,94

G1 27.060,00 6.765,00 6.765,00 6.765,00 6.765,00

G2 4.347,22 5.508,10 2.927,22 1.072,74 1.241,20 266,94

G3 8.694,44 11.016,20 5.854,44 2.145,48 2.482,40 533,88

H1 89.118,01 112.916,05 60.080,01 21.991,17 25.444,60 5.472,27

TOTAL 658.276,00 1.665.661,20 653.124,01 340.095,91 383.340,89 188.949,30

Quantidade

217.361 275.405 146.361 53.637 62.060 13.347

Objetos de custo

Custo unitrio

3,03 6,05 4,46 6,34 6,18 14,16

mdio

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 298

A Tabela 4 destaca os valores do custo das principais do CME, alm da atividade H1 Gerenciamento do

atividades em ordem decrescente e sua porcentagem. processo. Essa ltima atingiu percentual de 7,7%, sendo a

Destacam-se as duas primeiras atividades (D3 e D1), que nica no diretamente inerente ao processo, entretanto

somadas chegam a mais da metade (53%) de todo o custo permeia as demais atividades em todos os subprocessos.

Tabela 4: Custo das principais atividades em ordem decrescente. Bauru, SP, Brasil, 2012.

Ativ. Descrio Valor (R$) Total (%)

D3 Montagem e rotulao dos artigos 989.689,78 37,40%

D1 Secagem dos artigos 411.634,33 15,60%

E2 Acompanhamento dos ciclos de esterilizao 268.092,61 10,10%

D4 Recebimento, conferncia e montagem roupas 219.290,97 8,30%

H1 Gerenciamento do processo 204.487,31 7,70%

D2 Conferncia dos artigos 128.134,42 4,80%

C1 Desinfeco trmica 72.283,77 2,70%

B3 Limpeza manual dos artigos 41.129,10 1,60%

E4 Verificao da efetividade da esterilizao 38.462,13 1,50%

Demais atividades 272208,42 10,30%

Total 2.645.412,84 100%

DISCUSSO processo e influenciam positivamente nas decises

O organograma do hospital em estudo apresenta gerenciais, baseado em informaes consistentes, como

(12,18)

posies hierrquicas bem definidas, dificultando as as disponveis na Tabela 4 .

tomadas de decises no nvel de superviso, As informaes financeiras intermedirias, de

demonstrando assim forte influncia da Teoria Geral da produo, de custos diretos e insumos devem estar

(9)

Administrao, onde os pressupostos da administrao disponveis para a aplicao do custeio ABC . Assim

clssica e cientfica so muito presentes. sendo, possibilitou-se o ordenamento decrescente dos

A gerncia focada em abordagens prescritivas e recursos e evidenciou-se ser o Recurso Pessoal o de maior

normativas conduz racionalmente o trabalho, no entanto, impacto (44,5%), seguido do Material de Consumo e

mantm o comando dos trabalhadores em uma relao Embalagens (17,8%) e da Manuteno Equipamentos

de subordinao e obedincia s normas e as prescries (12,5%). Quanto ao Recurso Pessoal, a literatura registra

(16) (5)

existentes . 60% do custo nas instituies, porcentagem que no se

Um estudo brasileiro evidenciou que as prticas constato no presente estudo. No entanto, destaca-se o

gerenciais desenvolvidas pelos enfermeiros esto impacto nas organizaes dos custos com pessoal.

concentradas na dimenso tcnica da gerncia, com O custo unitrio de esterilizao de artigos quase o

nfase nas atividades de coordenao, superviso e dobro (199,7%) se comparado ao custo unitrio de

controle, ressaltando que os preceitos das teorias desinfeco de artigos (Tabela 3). Embora

clssicas da administrao ainda norteiam o economicamente mais vivel, no so todos os artigos

(17)

gerenciamento de enfermagem . A superao desse quem podem passar pelo processo de desinfeco.

modelo requer estratgias que sejam mais coletivas e O enfermeiro gestor pode considerar uma maior

participativas envolvendo assim os trabalhadores na utilizao do processo de desinfeco trmica pela

compreenso e importncia dos custos em seu trabalho. viabilidade econmica demonstrada no estudo, sem, no

Dados precisos quanto ao custo das atividades do entanto, deixar de seguir as restries tcnicas e

CME facilitam a identificao dos ns crticos de seu cientficas inerente ao processamento de artigos.

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 299

O custo da esterilizao a vapor saturado sob presso do custo unitrio dos artigos. H que se considerar, no

foi de R$ 6,05 para cada unidade do artigo mdico- entanto, que o custo final em funo da segurana se

hospitalar esterilizado, valor relativamente menor que o justifica.

(9)

encontrado em outro trabalho , realizado em hospital do Os percentuais encontrados para as duas atividades

interior do Estado de So Paulo. acima citadas sinalizam que existe um esforo consciente

A Tabela 4 evidencia que o subprocesso Preparo para a garantia da qualidade no processamento de

acumula, com apenas duas atividades, mais da metade do materiais no CME. Este achado ratifica a informao

valor (53%) de todo o processo do CME. Nessa etapa demonstrada no diagnstico institucional, indicando o

ocorre um grande consumo de material para embalagem, alinhamento da unidade estratgia institucional na

entretanto, esse subprocesso determinado pela gesto por processos.

absoro de muitas horas dos trabalhadores do CME.

Assim, essa somatria proporciona um grande CONCLUSES

impacto no custo do processamento dos artigos mdico- O custeio ABC aplicvel ao CME e possibilita o

hospitalares, podendo ser reduzida por meio de um surgimento de evidncias que balizam a tomada de

sistema informatizado gerando maior agilidade nos deciso no contexto da prtica gerencial, garantindo a

registros e identificao dos artigos processados, realizao de anlise do processo produtivo por meio do

possibilitando rastreabilidade de materiais por ciclos de custeio das atividades, e determinando intervenes

esterilizao e ainda liberao de etiquetas de decisivas e com impacto na gesto de custos.

(19)

identificao das caixas entre outros benefcios . O custeio ABC no CME prescinde de um sistema de

A avaliao da rea de Preparo quanto adequao informao mnimo de custos a fim de viabilizar sua

ergonmica dos mobilirios associada informatizao aplicao e ser uma primeira aproximao do enfermeiro

dos registros pode reduzir o tempo despendido na gestor aos relatrios de custo. Ademais, agregou-se

realizao das atividades da rea e reduo dos custos das muitos dados e informaes provenientes de diferentes

(17)

mesmas . departamentos da instituio hospitalar para composio

Um processo de esterilizao seguro e efetivo do custeio ABC, que pode ser um fator que dificulte a sua

(8)

essencial no CME . A garantia da segurana do processo aplicao nas instituies hospitalares.

bem como sua efetividade evidenciou-se na atividade H1 A prtica gerencial no CME deve se valer do custeio

Gerenciamento do processo, correspondendo a 7,7% do ABC como fonte de evidncias na tomada de deciso para

custo das atividades e na atividade E2 investimentos em estrutura fsica, recursos humanos,

Acompanhamento dos ciclos de esterilizao indicando a tecnolgicos e reengenharia de processos.

realizao desse controle e consumindo pouco mais de O custeio ABC poderia ainda contribuir com os

10% dos custos das atividades (Tabela 4). O relatrios financeiros das unidades hospitalares na

gerenciamento de todo o processamento de materiais elaborao de estratgias de controle e uso racional dos

de responsabilidade do Enfermeiro e visa garantir uma artigos por meio da identificao do custo do estoque de

(6,20)

assistncia eficiente e de qualidade . artigos nessas unidades; servir de argumentao para o

Nesse sentido, destaca-se que o processo de investimento em tecnologia da informao, na aquisio

esterilizao mais seguro, pois possui validao das de equipamentos mais modernos e ergonmicos que

autoclaves e indicadores trmicos, qumicos e biolgicos podem contribuir de maneira significativa para reduo

(5)

da eficcia da esterilizao . Essa configurao dos custos das atividades da rea de preparo da unidade,

proporciona segurana ao processo, entretanto, aumento agilizando registro das identificaes, reduzindo o tempo

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 300

de secagem dos artigos mdico-hospitalares e otimizando Concluindo, o custeio ABC proporcionou a

a quantidade de horas utilizadas pelos trabalhadores no possibilidade de vislumbrar o possvel investimento

processamento desses artigos. proposto de forma temporal (pequeno, mdio ou longo

A avaliao do valor agregado das atividades prazo), identificar pontos crticos no processo de trabalho

possibilitaria outras anlises e evidncias, entretanto no com vistas a reengenharia e pelas proposies aqui

houve condies de implement-la, indicando lacunas apresentadas, verifica-se ser o custeio ABC uma

para estudos futuros. ferramenta eficiente para a prtica gerencial baseada em

evidncias em um CME.

REFERNCIAS 10. Miranda GJ, Carvalho CE, Martins VF, Faria AF. Custeio ABC

1. Zuliani LL, Jeric MC, Castro LC, Soler ZASG. Consumo e custo no ambiente hospitalar: um estudo nos hospitais universitrios

de recursos materiais em unidades peditricas de terapia e de ensino brasileiros. Rev. contab. finan. [Internet]. 2007

intensiva e semi-intensiva. Rev. bras. enferm. [Internet]. 2012 [acesso em: 30 jun 2015];18(44):33-43. Disponvel em:

[acesso em: 30 jun 2015];65(6):969-76. Disponvel em: http://dx.doi.org/10.1590/S1519-70772007000200004.

http://dx.doi.org/10.1590/S0034-71672012000600013. 11. Hada MS, Chakravarty A, Mukherjee P. Activity based

2. Bonacim CAG, Araujo AMP. Gesto de custos aplicada a costing of diagnostic procedures at a nuclear medicine center

hospitais universitrios pblicos: a experincia do Hospital das of a tertiary care hospital. Indian J Nucl Med [Internet]. 2014

Clnicas da Faculdade de Medicina de Ribeiro Preto da USP. [acesso em: 30 jun 2015];29(4):241-5. Disponvel em:

Rev. Adm. Pblica [Internet]. 2010 [acesso em: 30 jun http://dx.doi.org/10.4103/0972-3919.142627.

2015];44(4):903-31. Disponvel em: 12. Yereli NA. Activity-based costing and its application in a

http://dx.doi.org/10.1590/S0034-76122010000400007. Turkish university hospital. AORN J [Internet]. 2009 [acesso em:

3. Castilho V, Fugulin FMT, Gaidzinski RR. Gerenciamento de 30 jun 2015];89(3):573-91. Disponvel em:

custos nos servios de Enfermagem. In: Kurcgant P, http://dx.doi.org/10.1016/j.aorn.2008.09.002.

coordenador. Gerenciamento em Enfermagem. 2 ed. Rio de 13. Cannavacciuolo L, Illario M, Ippolito A, Ponsiglione C. An

Janeiro: Guanabara Koogan; 2011. p. 169-71. activity-based costing approach for detecting inefficiencies of

4. Oliveira WT, Rodrigues AVD, Haddad MCL, Vannuch MTO, healthcare processesnull. Bus Process Manag J [Internet]. 2015

Taldivo MA. Conceptions of nurses from a public university [acesso em: 30 jun 2015];21(1):55-79. Disponvel em:

hospital regarding the cost management report. Rev. esc. http://dx.doi.org/10.1108/BPMJ-11-2013-0144.

enferm. USP [Internet] 2012 [acesso em: 30 jun 14. Yin RK. Estudo de caso: planejamento e mtodos. 4 ed.

2015];46(5):1184-91. Disponvel em: Porto Alegre: Bookman; 2010.

http://dx.doi.org/10.1590/S0080-62342012000500021. 15. Polit DF, Beck CT. Fundamentos de pesquisa em

5. Sociedade Brasileira de Enfermeiras de Centro Cirrgico, Enfermagem. Avaliao de evidncias para a prtica de

Recuperao Anestsica e Centro de Material e Esterilizao. enfermagem. 7 ed. Porto Alegre: Artmed; 2011.

Prticas recomendadas. 6 ed. So Paulo: SOBECC; 2013. 16. Matos E, Pires D. Teorias administrativas e organizao do

6. Possari JF. Centro de Material e Esterilizao: Planejamento, trabalho: de Taylor aos dias atuais, influncias no setor sade e

Organizao e Gesto. 4 ed. So Paulo: Itria; 2010. na enfermagem. Texto contexto - enferm. [Internet]. 2006

7. Ching HI. Manual de custos de instituies de sade: [acesso em: 30 jun 2015];15(3):508-14. Disponvel em:

sistemas tradicionais de custos e sistema de custeio baseado http://dx.doi.org/10.1590/S0104-07072006000300017.

em atividades (ABC). 2 ed. So Paulo: Atlas; 2010. 17. Santos JLG, Garlet ER, Lima MADS. Reviso sistemtica

8. Costa JA, Fugulin FMT. Atividades de enfermagem em centro sobre a dimenso gerencial no trabalho do enfermeiro no

de material e esterilizao: contribuio para o mbito hospitalar. Rev. Gacha Enferm. [Internet]. 2009

dimensionamento de pessoal. Acta paul. enferm. [Internet]. [acesso em: 30 jun 2015];30(3):525-32. Disponvel em:

2011 [acesso em: 30 jun 2015];24(2):249-56. Disponvel em: http://www.seer.ufrgs.br/RevistaGauchadeEnfermagem/articl

http://dx.doi.org/10.1590/S0103-21002011000200015. e/view/7879.

9. Jeric MC, Castilho V. Gerenciamento de custos: aplicao 18. Oller GASAO, Baldo LEK, Chaves LD, Parro MC, Jenal S,

do mtodo de Custeio Baseado em Atividades em Centro de Chaves LDP. Enfermagem e custos: uma reviso da literatura

Material Esterilizado. Rev. esc. enferm. USP [Internet]. 2010 nacional. CuidArte, Enferm. 2010;4(1):36-43.

[acesso em: 30 jun 2015];44(3):745-52. Disponvel em: 19. Sancinetti TR, Gatto MAF. Parmetros de produtividade de

http://dx.doi.org/10.1590/S0080-62342010000300028. um centro de material e esterilizao. Rev. esc. enferm. USP

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Souza WR, Spiri WC, Lima SAM, Bernardes A, Luppi CHB. 301

[Internet]. 2007 [acesso em: 30 jun 2015];41(2):264-70.

http://dx.doi.org/10.1590/S0080-62342007000200013.

20. Albano TC, Freitas JB. Participao efetiva do enfermeiro no

planejamento: foco nos custos. Rev. bras. enferm. [Internet].

2013 [acesso em: 30 jun 2015];66(3):372-77. Disponvel em:

http://dx.doi.org/10.1590/S0034-71672013000300011.

Recebido: 02/12/2013.

Aceito: 04/03/2015.

Publicado: 30/06/2015.

Rev. Eletr. Enf. [Internet]. 2015 abr./jun.;17(2):290-301. Disponvel em: http://dx.doi.org/10.5216/ree.v17i2.27540.

Вам также может понравиться

- Artigo - Logística Reversa: Estudo de Caso Da Empresa "Salva As Águas" de Reciclagem de Óleo de CozinhaДокумент13 страницArtigo - Logística Reversa: Estudo de Caso Da Empresa "Salva As Águas" de Reciclagem de Óleo de CozinhaIaísa MagalhaesОценок пока нет

- 2 - RAC - Lopes - Laços Sociais e Formação de Arranjos Organizacionais Cooperativos - Proposição de Um Modelo de Análise - 2005Документ21 страница2 - RAC - Lopes - Laços Sociais e Formação de Arranjos Organizacionais Cooperativos - Proposição de Um Modelo de Análise - 2005Iaísa MagalhaesОценок пока нет

- Artigo pcpIIДокумент15 страницArtigo pcpIIJessika EuricoОценок пока нет

- Sistema MRPДокумент45 страницSistema MRPiorrana_sauerbronn7494Оценок пока нет

- 3 - 2010 - Vantagens Da Aglomeração de Serviços - Um Ensaio TeóricoДокумент16 страниц3 - 2010 - Vantagens Da Aglomeração de Serviços - Um Ensaio TeóricoIaísa MagalhaesОценок пока нет

- Artigo 2f854472 ArquivoДокумент17 страницArtigo 2f854472 ArquivoIaísa MagalhaesОценок пока нет

- Os Impactos Do Atendimento No Consumo Feminino de RoupasДокумент53 страницыOs Impactos Do Atendimento No Consumo Feminino de RoupasIaísa MagalhaesОценок пока нет

- 1 - Aglomerados Industriais de Pequenas e Médias Empresas Como Mecanismo para Promoção de Desenvolvimento RegionalДокумент26 страниц1 - Aglomerados Industriais de Pequenas e Médias Empresas Como Mecanismo para Promoção de Desenvolvimento RegionalIaísa MagalhaesОценок пока нет

- V14n32a03 - PRÁTICAS DE CONTABILIDADE GERENCIAL PDFДокумент18 страницV14n32a03 - PRÁTICAS DE CONTABILIDADE GERENCIAL PDFThaisОценок пока нет

- 7 E 8 ARTIGO Preço de Transferência Por Centro de Responsabilidade Baseado em Custos em Um Escritório de Serviços Contáb 2017Документ10 страниц7 E 8 ARTIGO Preço de Transferência Por Centro de Responsabilidade Baseado em Custos em Um Escritório de Serviços Contáb 2017Iaísa MagalhaesОценок пока нет

- Disser Ta CaoДокумент134 страницыDisser Ta CaoIaísa MagalhaesОценок пока нет

- 1083 3442 1 PBДокумент21 страница1083 3442 1 PBIaísa MagalhaesОценок пока нет

- 1 e 3 Artigo Enegep2011 ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA ANÁLISE DE RISCO E INCERTEZA NUMA EMPRESA DO SETOR DE MARCENARIA. 2011.pdf (BOM!)Документ14 страниц1 e 3 Artigo Enegep2011 ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA ANÁLISE DE RISCO E INCERTEZA NUMA EMPRESA DO SETOR DE MARCENARIA. 2011.pdf (BOM!)Iaísa MagalhaesОценок пока нет

- 1 - Artigo - Acumulação de Custos Por Processo: Uma Proposta em Uma Siderúrgica - Souza - Sistemas & Gestão PDFДокумент14 страниц1 - Artigo - Acumulação de Custos Por Processo: Uma Proposta em Uma Siderúrgica - Souza - Sistemas & Gestão PDFIaísa MagalhaesОценок пока нет

- 3 Artigo Diferenças No Conteúdo Da Disciplina de Contabilidade de Custos em Programas de Pós-Graduação Stricto Sensu e Graduação em Ciências Contábeis 2016Документ17 страниц3 Artigo Diferenças No Conteúdo Da Disciplina de Contabilidade de Custos em Programas de Pós-Graduação Stricto Sensu e Graduação em Ciências Contábeis 2016Iaísa MagalhaesОценок пока нет

- 3 ARTIGO Contabilidade de Custos Nas Universidades Brasileiras: Uma Análise Dos Planos de Ensino Nos Cursos de Administração 2016Документ28 страниц3 ARTIGO Contabilidade de Custos Nas Universidades Brasileiras: Uma Análise Dos Planos de Ensino Nos Cursos de Administração 2016Iaísa MagalhaesОценок пока нет

- 3 ARTIGO Gestão de Custos Nas Empresas Da Região Metropolitana de Curitiba 2008Документ10 страниц3 ARTIGO Gestão de Custos Nas Empresas Da Região Metropolitana de Curitiba 2008Iaísa MagalhaesОценок пока нет

- 1 Artigo - Acumulação de Custos Por Processo: Uma Proposta em Uma Siderúrgica - Souza - Sistemas & GestãoДокумент25 страниц1 Artigo - Acumulação de Custos Por Processo: Uma Proposta em Uma Siderúrgica - Souza - Sistemas & GestãoIaísa MagalhaesОценок пока нет

- 1 e 3 Artigo Enegep2011 ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA ANÁLISE DE RISCO E INCERTEZA NUMA EMPRESA DO SETOR DE MARCENARIA. 2011.pdf (BOM!)Документ14 страниц1 e 3 Artigo Enegep2011 ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA ANÁLISE DE RISCO E INCERTEZA NUMA EMPRESA DO SETOR DE MARCENARIA. 2011.pdf (BOM!)Iaísa MagalhaesОценок пока нет

- 3 Artigo Contabilidade de Custos: Uma Análise Bibliométrica Dos Estudos Realizados Nos Congressos Enanpad e Anpcont de 2009 A 2014 (2016)Документ21 страница3 Artigo Contabilidade de Custos: Uma Análise Bibliométrica Dos Estudos Realizados Nos Congressos Enanpad e Anpcont de 2009 A 2014 (2016)Iaísa MagalhaesОценок пока нет

- 7 E 8 ARTIGO Preço de Transferência Por Centro de Responsabilidade Baseado em Custos em Um Escritório de Serviços Contáb 2017Документ10 страниц7 E 8 ARTIGO Preço de Transferência Por Centro de Responsabilidade Baseado em Custos em Um Escritório de Serviços Contáb 2017Iaísa MagalhaesОценок пока нет

- 7 ARTIGO Contabilidade Por Responsabilidade: Apurando Resultados Financeiros Na Agroindústria Rita de Cássia Fonseca Rodrigues 2005Документ16 страниц7 ARTIGO Contabilidade Por Responsabilidade: Apurando Resultados Financeiros Na Agroindústria Rita de Cássia Fonseca Rodrigues 2005Iaísa MagalhaesОценок пока нет

- 7 ARTIGO Contabilidade Por Responsabilidade: Apurando Resultados Financeiros Na Agroindústria Rita de Cássia Fonseca Rodrigues 2005Документ16 страниц7 ARTIGO Contabilidade Por Responsabilidade: Apurando Resultados Financeiros Na Agroindústria Rita de Cássia Fonseca Rodrigues 2005Iaísa MagalhaesОценок пока нет

- Gestão de Custos Hospitalares - Método Abc para LavanderiaДокумент21 страницаGestão de Custos Hospitalares - Método Abc para LavanderiaHarry WalendyОценок пока нет

- BOM!!! DVA e Balanço Social A DEMONSTRAÇÃO DO VALOR ADICIONADO COMO INSTRUMENTO DE MENSURAÇÃO DA DISTRIBUIÇÃO DA RIQUEZAДокумент17 страницBOM!!! DVA e Balanço Social A DEMONSTRAÇÃO DO VALOR ADICIONADO COMO INSTRUMENTO DE MENSURAÇÃO DA DISTRIBUIÇÃO DA RIQUEZAIaísa MagalhaesОценок пока нет

- 2368 5298 2 PBДокумент5 страниц2368 5298 2 PBIaísa MagalhaesОценок пока нет

- Enegep2008 TN STO 071 504 11104Документ13 страницEnegep2008 TN STO 071 504 11104Sergio Luiz Ribas PessaОценок пока нет

- Custo Cadeia PDFДокумент19 страницCusto Cadeia PDFIaísa MagalhaesОценок пока нет

- Plano de Estudos Fundamental 2023Документ14 страницPlano de Estudos Fundamental 2023brunna.fontoura.riosОценок пока нет

- Ilovepdf MergedДокумент2 страницыIlovepdf MergedKeliana SilvaОценок пока нет

- Comunicação e Práticas SociaisДокумент4 страницыComunicação e Práticas SociaisLara GagoОценок пока нет

- Contrato de Prestação de Serviço Psicoterapêutico: (Digite Aqui)Документ1 страницаContrato de Prestação de Serviço Psicoterapêutico: (Digite Aqui)Priscila FerreiraОценок пока нет

- 1 Rodada Polícia Federal (Agente de Polícia)Документ18 страниц1 Rodada Polícia Federal (Agente de Polícia)Paola CarvalhoОценок пока нет

- TEMOS PRONTO - (32 98482-3236) - Indústria Farmacêutica Phytofarm Ltda. - Tecnologia em LogísticaДокумент11 страницTEMOS PRONTO - (32 98482-3236) - Indústria Farmacêutica Phytofarm Ltda. - Tecnologia em Logísticasportfolios 1230% (4)

- Concelhos para Empresa Alimenta AngolaДокумент5 страницConcelhos para Empresa Alimenta Angolalegiaorappers584Оценок пока нет

- Manual de Instalação Porta de Correr Lucasa AlumínioДокумент4 страницыManual de Instalação Porta de Correr Lucasa AlumínioGustavo L. DaineseОценок пока нет

- Boleto Einscricao App PersonalizeboletoДокумент1 страницаBoleto Einscricao App PersonalizeboletoFernando SantosОценок пока нет

- TÉCNICAS DE ATENDIMENTO e PROCESSOS E PROCEDIMENTOS ADMINISTRATIVOSДокумент13 страницTÉCNICAS DE ATENDIMENTO e PROCESSOS E PROCEDIMENTOS ADMINISTRATIVOSElzevir DantasОценок пока нет

- Manual DirfДокумент64 страницыManual DirfEdcarlos FerrazОценок пока нет

- Cap 4 - Da Crise Ao Milagre - 1960 A 1973Документ40 страницCap 4 - Da Crise Ao Milagre - 1960 A 1973Erivelton Antonio Dos SantosОценок пока нет

- Dispensa Do Menor ApreendizДокумент3 страницыDispensa Do Menor Apreendizcharllinsr100% (1)

- Manual de Segurança em CasaДокумент10 страницManual de Segurança em CasaClaudinei FerreiraОценок пока нет

- Memorial Descritivo - Jacson Luan Dos SantosДокумент4 страницыMemorial Descritivo - Jacson Luan Dos SantosK1ngzeraaaОценок пока нет

- MFI - Financiamento Internacional de Capitais PDFДокумент9 страницMFI - Financiamento Internacional de Capitais PDFJoao VitorОценок пока нет

- Slides de Aula - Unidade III ADM FINANCEIRAДокумент58 страницSlides de Aula - Unidade III ADM FINANCEIRAAniele AbreuОценок пока нет

- Gabarito Do Curso de Diversidade Nas Organizações - Gestãoempresarial Da Fundação Getúlio VargasFGVДокумент1 страницаGabarito Do Curso de Diversidade Nas Organizações - Gestãoempresarial Da Fundação Getúlio VargasFGVEdésio LaurindoОценок пока нет

- Embalagem Oval 2000ml para Colomba Com Tampa - GALVANOTEK G34Документ1 страницаEmbalagem Oval 2000ml para Colomba Com Tampa - GALVANOTEK G34jonatanОценок пока нет

- Campos de Interesses: Campo Físico/MatemáticoДокумент11 страницCampos de Interesses: Campo Físico/MatemáticoArthur Meirelles da CostaОценок пока нет

- Chs Fact Sheet PortugueseДокумент2 страницыChs Fact Sheet PortugueseFelipe MalengoОценок пока нет

- Art 2620240106753 Seguranca Trabalho CanasДокумент1 страницаArt 2620240106753 Seguranca Trabalho CanasdiegoОценок пока нет

- Modelo de Contrato de Aluguel Simples Word para Preencher AtualizadoДокумент4 страницыModelo de Contrato de Aluguel Simples Word para Preencher AtualizadoVYTHORIA MOURA DE VASCONCELOS100% (1)

- Contrato de Trabalho de Experiência - Aline MenezesДокумент2 страницыContrato de Trabalho de Experiência - Aline MenezesAngelo Moncorvo SouzaОценок пока нет

- Catalogo Casa Delta - Delta - DigitalДокумент58 страницCatalogo Casa Delta - Delta - DigitalmarinaОценок пока нет

- Ordem de ServiçoДокумент2 страницыOrdem de ServiçoWelsgrey Rodrigues PintoОценок пока нет

- Assuntos Bloco 4Документ4 страницыAssuntos Bloco 4Diane Oliveira0% (1)

- Nuno VieiraДокумент17 страницNuno VieiraEdcléia Ferreira DamascenoОценок пока нет

- Ebook Guilherme CaciatoriДокумент13 страницEbook Guilherme CaciatoriGuilherme CaciatoriОценок пока нет

- F-58 - Pagamento de ChequeДокумент9 страницF-58 - Pagamento de ChequeLaura NunesОценок пока нет