Вам также может понравиться

- Finanzas estratégicas: análisis de indicadoresДокумент6 страницFinanzas estratégicas: análisis de indicadoresPatricio ZepedaОценок пока нет

- Estudio de Caso IIIДокумент10 страницEstudio de Caso IIIJose Daniel Vargas Araya100% (2)

- Tema 7 EieДокумент5 страницTema 7 EieTimteo100% (1)

- Factura America MovilДокумент2 страницыFactura America MovilKike Apple100% (1)

- Estado de Flujos de Efectivo UEESДокумент11 страницEstado de Flujos de Efectivo UEESAndres Sarmiento Carrillo100% (1)

- Contabilidad LibroДокумент32 страницыContabilidad LibroLuis BlancoОценок пока нет

- Taller AA3 N Estudion Den CasoДокумент19 страницTaller AA3 N Estudion Den CasoWilliam HuertasОценок пока нет

- Practica IO2, Teorica de Colas, Caso TacoBellДокумент12 страницPractica IO2, Teorica de Colas, Caso TacoBellMelvinL.RuizОценок пока нет

- Modelo de Russel Ackoff CompletoДокумент38 страницModelo de Russel Ackoff CompletoEva Ortiz67% (6)

- Correcciones 5Документ8 страницCorrecciones 5Dayanna Aracely Cuadros RengifoОценок пока нет

- Proves d'accés a la universitat 2019 Economía de la empresaДокумент24 страницыProves d'accés a la universitat 2019 Economía de la empresaMarc ACОценок пока нет

- EconomÍa de La Empresa 4Документ3 страницыEconomÍa de La Empresa 4Luis Eduardo Hernández OrtizОценок пока нет

- Examen Economia Uned 2016-2017 Tipo AДокумент2 страницыExamen Economia Uned 2016-2017 Tipo AMiguel García de la ReinaОценок пока нет

- Análisis de cuentas anuales y conceptos básicos de dirección de empresasДокумент5 страницAnálisis de cuentas anuales y conceptos básicos de dirección de empresasJesusTresОценок пока нет

- Examen Economia de La Empresa Selectividad Junio 2017 EnunciadoДокумент3 страницыExamen Economia de La Empresa Selectividad Junio 2017 EnunciadoMiguel Blas HerreroОценок пока нет

- 2º BachilleratoДокумент17 страниц2º BachilleratoAna Borondo GonzalezОценок пока нет

- Examen Eco Academia n1Документ3 страницыExamen Eco Academia n1Yigal AlonОценок пока нет

- Tarea 4 InversuДокумент15 страницTarea 4 InversuLeidy AlvaradoОценок пока нет

- Economia de La Empresa JLДокумент10 страницEconomia de La Empresa JLAlba Narvaez DoñoroОценок пока нет

- Ejemplos de presupuestos operativos, financieros y maestrosДокумент5 страницEjemplos de presupuestos operativos, financieros y maestrosProyecto MinisterioОценок пока нет

- Examen 2011Документ2 страницыExamen 2011María RequenaОценок пока нет

- Pablo - Quiñones Proyecto FinalДокумент6 страницPablo - Quiñones Proyecto FinalPablo Andres Quiñones DinamarcaОценок пока нет

- Economia de La Empresa - CДокумент9 страницEconomia de La Empresa - CMaría Celina Aguilar CuadradoОценок пока нет

- Examen Evau Ordinaria Economia Resuelto Junio 2018Документ10 страницExamen Evau Ordinaria Economia Resuelto Junio 2018Desahogo de la LibertadОценок пока нет

- Practica 6 Prep. y Eval. Sdo. Sem. 2021 (Estudio Economico) - CpaДокумент7 страницPractica 6 Prep. y Eval. Sdo. Sem. 2021 (Estudio Economico) - CpaSonia CamachoОценок пока нет

- Practica 6 Prep. y Eval. Sdo. Sem. 2021 (Estudio Economico) - CpaДокумент7 страницPractica 6 Prep. y Eval. Sdo. Sem. 2021 (Estudio Economico) - CpaSonia CamachoОценок пока нет

- Flujo de caja métodosДокумент13 страницFlujo de caja métodosLucia Alva RamirezОценок пока нет

- UTH Contabilidad GeneralДокумент18 страницUTH Contabilidad GeneralNestor DuranОценок пока нет

- Ejercicio MicroeconomíaДокумент8 страницEjercicio MicroeconomíaArturoОценок пока нет

- Examen EconomíaДокумент3 страницыExamen EconomíaMaría Jesús RuizОценок пока нет

- Solucionario Examen Pce Economía de La Empresa Junio 2020Документ8 страницSolucionario Examen Pce Economía de La Empresa Junio 2020Miguel García de la ReinaОценок пока нет

- Economia EmpresaДокумент9 страницEconomia EmpresaPo LitaОценок пока нет

- Economía-De-La-Empresa-7 2Документ10 страницEconomía-De-La-Empresa-7 2Football VideosОценок пока нет

- Contabilidad 9Документ8 страницContabilidad 9jose luis mendoza camposОценок пока нет

- 1.1 Actividad Integradora Semana 3Документ10 страниц1.1 Actividad Integradora Semana 3Alberto OsunaОценок пока нет

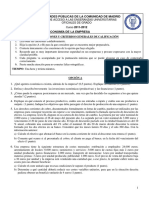

- Universidades Públicas Madrid Examen Economía EmpresaДокумент3 страницыUniversidades Públicas Madrid Examen Economía Empresapardiez2006scribdОценок пока нет

- Economia Jun10-11Документ3 страницыEconomia Jun10-11David Del Pozo MerinoОценок пока нет

- 2013-2014 Extraordinaria Economía de La EmpresaДокумент3 страницы2013-2014 Extraordinaria Economía de La EmpresaPablo Gómez VillaОценок пока нет

- ENUNCIADOSExamen Economia de Empresa Selectividad Madrid Junio 2012 EnunciadoДокумент3 страницыENUNCIADOSExamen Economia de Empresa Selectividad Madrid Junio 2012 EnunciadokaikusuperОценок пока нет

- Examen Economia de Empresa Selectividad Madrid Septiembre Especifica 2010 Solucion PDFДокумент6 страницExamen Economia de Empresa Selectividad Madrid Septiembre Especifica 2010 Solucion PDFJesusTresОценок пока нет

- Tema 8 Empresa - La Contabilidad FinancieraДокумент26 страницTema 8 Empresa - La Contabilidad Financieramusikuenda06Оценок пока нет

- Economía de La EmpresaДокумент14 страницEconomía de La EmpresaAinhoa Curiel LucasОценок пока нет

- Examen Economia de La Empresa Selectividad Ordinaria Junio 2021 SolucionДокумент7 страницExamen Economia de La Empresa Selectividad Ordinaria Junio 2021 SolucionAlejandro CedresОценок пока нет

- Flujo Efectivo y Planeacion FinancieraДокумент13 страницFlujo Efectivo y Planeacion FinancieraKarla Camila GonzalezОценок пока нет

- Actividad 14 Evidencia 3 Estados FinancierosДокумент7 страницActividad 14 Evidencia 3 Estados FinancierosClaudiaQuirogaОценок пока нет

- Evidencia-3a. A 14informe-Resultados-FinancierosДокумент11 страницEvidencia-3a. A 14informe-Resultados-Financieroskellis bravo diazОценок пока нет

- Estado de Perdida y GananciaДокумент10 страницEstado de Perdida y Ganancializeth gallardoОценок пока нет

- UD 1 La Actividad EmpresarialДокумент2 страницыUD 1 La Actividad EmpresarialYannick VandenbrouckeОценок пока нет

- Anexo 1. Preparacion Estados Financieros Intermedios - Mileidis - AlvearДокумент9 страницAnexo 1. Preparacion Estados Financieros Intermedios - Mileidis - AlvearJULIETH PEDRAZAОценок пока нет

- Ejemplo Examen EBAU (Economía)Документ12 страницEjemplo Examen EBAU (Economía)Leonardo GavidiaОценок пока нет

- Examen Resuelto Economia Evau Junio 2019Документ9 страницExamen Resuelto Economia Evau Junio 2019carlos valeraОценок пока нет

- Tesoreria Caso ControlДокумент18 страницTesoreria Caso ControlrenteivanОценок пока нет

- Universidades Públicas Madrid Examen Acceso Grado Econ EmpresaДокумент3 страницыUniversidades Públicas Madrid Examen Acceso Grado Econ EmpresaJavier Corre CorreОценок пока нет

- Economía de La Empresa ExamenДокумент10 страницEconomía de La Empresa ExamenStudent Malena García MorenoОценок пока нет

- Examen FinalДокумент3 страницыExamen FinalJhovany HerreraОценок пока нет

- 2016 Ordinaria 183Документ7 страниц2016 Ordinaria 183Alejandro MarchegianoОценок пока нет

- Evaluación para el acceso a las enseñanzas universitarias oficiales de grado en Economía de la EmpresaДокумент12 страницEvaluación para el acceso a las enseñanzas universitarias oficiales de grado en Economía de la EmpresaSergio BallesterosОценок пока нет

- Unidad 05Документ35 страницUnidad 05Maritza MaqueraОценок пока нет

- Universidades públicas de la Comunidad de Madrid. Prueba de acceso a las enseñanzas universitarias oficiales de gradoДокумент3 страницыUniversidades públicas de la Comunidad de Madrid. Prueba de acceso a las enseñanzas universitarias oficiales de gradoCristian Fernandez SantamariaОценок пока нет

- Contabilidad II Semana IIIДокумент8 страницContabilidad II Semana III100070241Оценок пока нет

- Instrucciones para el Proyecto Final de Contabilidad de CostosДокумент7 страницInstrucciones para el Proyecto Final de Contabilidad de CostosPierre Antonio Reyes RoldanОценок пока нет

- Presentacion Finanzas CorporДокумент102 страницыPresentacion Finanzas CorporfelipeОценок пока нет

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108От EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Оценок пока нет

- Valoración de existencias mediante diferentes métodosДокумент9 страницValoración de existencias mediante diferentes métodosFrancisco SánchezОценок пока нет

- 7.5.-RD JLSДокумент6 страниц7.5.-RD JLSFrancisco SánchezОценок пока нет

- Punto muerto economía empresaДокумент19 страницPunto muerto economía empresapepa1241547Оценок пока нет

- 6.1.-Texto RD ESTRUC Mº INTERIOR PDFДокумент32 страницы6.1.-Texto RD ESTRUC Mº INTERIOR PDFFrancisco SánchezОценок пока нет

- ECO 2 Custos e ProdutivadadeДокумент16 страницECO 2 Custos e ProdutivadadeAngel Manzano del RosarioОценок пока нет

- Filosofia-y-Ciudadania 1º Bachillerato PDFДокумент200 страницFilosofia-y-Ciudadania 1º Bachillerato PDFAngelilloquetepillo67% (3)

- Ejercicios de productividad laboral y empresarialДокумент3 страницыEjercicios de productividad laboral y empresarialedward1605100% (1)

- Laminas Primer Trimestre Primero EsoДокумент12 страницLaminas Primer Trimestre Primero EsoAlejandro MansoОценок пока нет

- Catalogo ESO-Bach Filosofia - IsSUU140Документ12 страницCatalogo ESO-Bach Filosofia - IsSUU140Nicolao93Оценок пока нет

- Ejercicios ATOMOS 3esoДокумент2 страницыEjercicios ATOMOS 3esoceciliamartin76100% (2)

- Decargar Produccion e Independencia EconomicaДокумент8 страницDecargar Produccion e Independencia EconomicaFrancisco SánchezОценок пока нет

- Reglamento Del Balonmano (2010)Документ54 страницыReglamento Del Balonmano (2010)Francisco SánchezОценок пока нет

- ECO Cuadernillo Actividades 1 BachilleratoДокумент22 страницыECO Cuadernillo Actividades 1 Bachilleratocoloreandoilusiones100% (1)

- EJERCICIOS EFICIENCIA TECNICA y EconomicaДокумент1 страницаEJERCICIOS EFICIENCIA TECNICA y EconomicaFrancisco Sánchez100% (1)

- U1 Solucion Actividades Procesos de VentaДокумент15 страницU1 Solucion Actividades Procesos de VentaLilianitaRizoОценок пока нет

- ECO 2 Custos e ProdutivadadeДокумент16 страницECO 2 Custos e ProdutivadadeAngel Manzano del RosarioОценок пока нет

- Reglamento Del Balonmano (2010)Документ54 страницыReglamento Del Balonmano (2010)Francisco SánchezОценок пока нет

- 10 Ejercicios - ProductividadДокумент8 страниц10 Ejercicios - ProductividadCristian Alexander100% (3)

- 05 Ejercicios Resueltos Punto Muerto PDFДокумент13 страниц05 Ejercicios Resueltos Punto Muerto PDFFrancisco SánchezОценок пока нет

- Solucionproblemastema7 PDFДокумент10 страницSolucionproblemastema7 PDFCielo Gonzales HОценок пока нет

- Empresa y Producción PDFДокумент50 страницEmpresa y Producción PDFFrancisco SánchezОценок пока нет

- Robotic AДокумент17 страницRobotic AFrancisco SánchezОценок пока нет

- Reglamento Del Balonmano (2010)Документ54 страницыReglamento Del Balonmano (2010)Francisco SánchezОценок пока нет

- Unidad 5 - Funcion ProductivaДокумент43 страницыUnidad 5 - Funcion ProductivahousegrjОценок пока нет

- Sistemas de Traslación 13Документ52 страницыSistemas de Traslación 13Daniel CardosoОценок пока нет

- Ladrillos y bloques cerámicos NTC 4205Документ13 страницLadrillos y bloques cerámicos NTC 4205German Algarin GarciaОценок пока нет

- Análisis financiero de proyecto de investigación sobre formación y evaluación de proyectosДокумент25 страницAnálisis financiero de proyecto de investigación sobre formación y evaluación de proyectosFredy DanielОценок пока нет

- Proyecto El ReciclajeДокумент16 страницProyecto El ReciclajeLiliana Gutiérrez100% (1)

- Caracterización de SubrasanteДокумент24 страницыCaracterización de SubrasanteJuan Carlos Parra DiazОценок пока нет

- Manual ArteriographДокумент56 страницManual Arteriographernesto Arteaga100% (1)

- Sismorresistencia de Los Materiales ConstructivosДокумент8 страницSismorresistencia de Los Materiales ConstructivosNorma Villaseca ZavalaОценок пока нет

- Diseño de Sistema de Limpieza Mecanico para El Area de Hidrólisis de Una Planta Procesadora de Cafe.Документ9 страницDiseño de Sistema de Limpieza Mecanico para El Area de Hidrólisis de Una Planta Procesadora de Cafe.Raúl RiveraОценок пока нет

- Solicitud Permiso Camiones Combustible Rev.00F 30.12.13Документ41 страницаSolicitud Permiso Camiones Combustible Rev.00F 30.12.13Mario Garcia EscarateОценок пока нет

- Uso de HP50gДокумент12 страницUso de HP50g123456Оценок пока нет

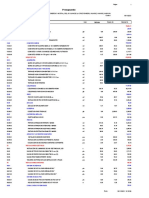

- Presupuesto MinimarketДокумент2 страницыPresupuesto MinimarketHiroshi Alejandro MurataОценок пока нет

- Manual KileДокумент78 страницManual KileValerio Guerrero Delgadillo0% (1)

- QAT-SGS-FO-K4 Check List de Inspección Mezclador de Concreto Tipo Tolva Ver. 00Документ1 страницаQAT-SGS-FO-K4 Check List de Inspección Mezclador de Concreto Tipo Tolva Ver. 00Juan Carlos Lavado JuarezОценок пока нет

- Instalación de La Toma de Fuerza I-SHIFT - PV776-89092322SPAMXДокумент14 страницInstalación de La Toma de Fuerza I-SHIFT - PV776-89092322SPAMXRobert Orosco B.Оценок пока нет

- Marco Teorico (En Proceso)Документ14 страницMarco Teorico (En Proceso)EmirRodriguezTualaОценок пока нет

- Rastreadores de GoogleДокумент5 страницRastreadores de GooglePedro Elias Romero NietoОценок пока нет

- Evaluación ambiental de práctica de ingeniería civil en BoliviaДокумент4 страницыEvaluación ambiental de práctica de ingeniería civil en BoliviaVICTOR PEREZОценок пока нет

- Resumen Contabilidad para Administradores.Документ22 страницыResumen Contabilidad para Administradores.Gaastoon MartinezОценок пока нет

- Materiales FerrososДокумент2 страницыMateriales Ferrosos4bbuiguesestanis25% (4)

- ASCENSOR ELECTROMECANICO CafДокумент7 страницASCENSOR ELECTROMECANICO CafMelany ValenciaОценок пока нет

- Función y clasificación de sistemas de generación de vaporДокумент61 страницаFunción y clasificación de sistemas de generación de vaporvictor perez villegasОценок пока нет

- Norma de Competencia en LogísticaДокумент4 страницыNorma de Competencia en LogísticaingdavidperezОценок пока нет

- FAA HF Manual SpanishДокумент26 страницFAA HF Manual SpanishGeorge QuackenbushОценок пока нет

- Scania 2Документ2 страницыScania 2Damián ValicentiОценок пока нет

- Construccion, Maderas, Zinc... en ChiloéДокумент8 страницConstruccion, Maderas, Zinc... en ChiloéVanGiersbergenОценок пока нет

- SoMachine - Funciones de Lectura-Escritura Modbus y ASCII, Guía de La Biblioteca PLCCommunicationДокумент88 страницSoMachine - Funciones de Lectura-Escritura Modbus y ASCII, Guía de La Biblioteca PLCCommunicationDaniel Rodrigo Olivares MesiasОценок пока нет