Вам также может понравиться

- El ComisarioДокумент50 страницEl ComisarioAimar Dayana De LeonesОценок пока нет

- PMD VeracruzДокумент240 страницPMD VeracruzEduardОценок пока нет

- Cotización NiaДокумент6 страницCotización NiaAndres OsmaОценок пока нет

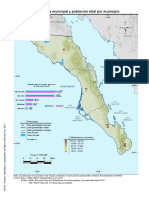

- Info BCS PDFДокумент19 страницInfo BCS PDFDazzh Diiegiin Beerliin CruzzОценок пока нет

- CotizacionДокумент1 страницаCotizacionGerantony Medina RosalesОценок пока нет

- Carta de Presentación Estudio de MercadoДокумент1 страницаCarta de Presentación Estudio de Mercadoluisojeda12345100% (1)

- 14 Sistema Portuario MexicanoДокумент24 страницы14 Sistema Portuario MexicanoPedroTartakFarahОценок пока нет

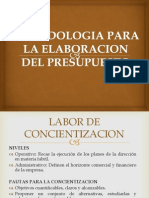

- Elaboracion Del Presupuesto de Gastos.Документ11 страницElaboracion Del Presupuesto de Gastos.Raul OLano GОценок пока нет

- Sesion 1 Fusiones y AdquisicionesДокумент3 страницыSesion 1 Fusiones y AdquisicionesSonia Hernandez SorianoОценок пока нет

- Propuesta de Curso de Desarrollo de Habilidades Blandas de NegociaciónДокумент3 страницыPropuesta de Curso de Desarrollo de Habilidades Blandas de NegociaciónMargot Calderon CarbajalОценок пока нет

- I-RH-07 Instructivo para La Integración Del Expediente Del Colaborador 00 PDFДокумент5 страницI-RH-07 Instructivo para La Integración Del Expediente Del Colaborador 00 PDFjesh10Оценок пока нет

- Presentacion de Los Servicios Legales LaboralesДокумент6 страницPresentacion de Los Servicios Legales LaboralesEdmundo D LimaОценок пока нет

- Importancia de La MarcaДокумент62 страницыImportancia de La MarcaXimena Rios VenturaОценок пока нет

- Analisis de Efectos en Impuesto Sobre La RentaДокумент9 страницAnalisis de Efectos en Impuesto Sobre La Rentavargasjunior65Оценок пока нет

- Historia Baja FerrisДокумент3 страницыHistoria Baja FerrisLpfx AaliiОценок пока нет

- A.A. Integradora 2Документ9 страницA.A. Integradora 2Sebastian CordovaОценок пока нет

- 6to Entregable - PLAN DE FIDELIZACIÓNДокумент12 страниц6to Entregable - PLAN DE FIDELIZACIÓNCJ SvtОценок пока нет

- Practica Procesal Laboral PDFДокумент10 страницPractica Procesal Laboral PDFSilvestreGuzmanОценок пока нет

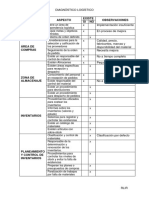

- Diagnóstico LogísticoДокумент1 страницаDiagnóstico LogísticoJean Valera VásquezОценок пока нет

- Auditoría de Desempeño A Los Servicios de Gestión SEMINARIO de AUDITORIAДокумент4 страницыAuditoría de Desempeño A Los Servicios de Gestión SEMINARIO de AUDITORIAArnold Alfaro SotoОценок пока нет

- Prevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoОт EverandPrevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoОценок пока нет

- Aspectos Fiscales de La Subcontratacion LaboralДокумент7 страницAspectos Fiscales de La Subcontratacion LaboralJuan Domingo Padilla VazquezОценок пока нет

- Nube Thomson ReutersДокумент36 страницNube Thomson ReutersbrunoОценок пока нет

- Generalidades Del Transporte MaritimoДокумент14 страницGeneralidades Del Transporte Maritimoandrea0204Оценок пока нет

- Desafios Del Derecho y Orden JuridicoДокумент5 страницDesafios Del Derecho y Orden JuridicoCARMEN FLORES0% (1)

- Administración de Las Cuentas Por CobrarДокумент6 страницAdministración de Las Cuentas Por CobrarMelefloresОценок пока нет

- Presentación Control PresupuestalДокумент13 страницPresentación Control PresupuestalLucio Bernardo PereaОценок пока нет

- Matriz Dofa Ejemplo1Документ3 страницыMatriz Dofa Ejemplo1WILLIAM rOCHAОценок пока нет

- 6a. Ejemplo de Protocolo IGEMДокумент78 страниц6a. Ejemplo de Protocolo IGEMCarlo Martin Rodriguez HernandezОценок пока нет

- Boletín Fiscal - Enero 2022Документ134 страницыBoletín Fiscal - Enero 2022esmОценок пока нет

- Reclusorio SurДокумент12 страницReclusorio SurVeronica Contreras BriseñoОценок пока нет

- Formato 1. Carta de Presentacion de La Propuesta - Oferta Economica PDFДокумент9 страницFormato 1. Carta de Presentacion de La Propuesta - Oferta Economica PDFLA IDEAL SASОценок пока нет

- Plan Covid-19 - ModeloДокумент25 страницPlan Covid-19 - ModeloKrsto MIjovil Casanova AlvaradoОценок пока нет

- Administracion de La CobranzaДокумент18 страницAdministracion de La CobranzaAlejanndro GuerrerooОценок пока нет

- Autoridades FinancierasДокумент1 страницаAutoridades FinancierasPedro Jesús López MendozaОценок пока нет

- Propuesta de Servicios de Ciberseguridad V2Документ10 страницPropuesta de Servicios de Ciberseguridad V2Jose Maria Giglio FernandezОценок пока нет

- Diapositivas PresupuestoДокумент9 страницDiapositivas PresupuestoDiana MacasОценок пока нет

- Mercado de Consumo y Comportamiento de Compra 4Документ21 страницаMercado de Consumo y Comportamiento de Compra 4Zoraida CruzОценок пока нет

- Ladrona Ya Subi 3 Archivos y No Me Mandas La Descarga Del Libro Que QuieroДокумент84 страницыLadrona Ya Subi 3 Archivos y No Me Mandas La Descarga Del Libro Que Quierolumen683srib100% (1)

- Ley Del Impuesto Especial Sobre Producción y ServiciosДокумент32 страницыLey Del Impuesto Especial Sobre Producción y ServiciosRafael Manriquez BaltazarОценок пока нет

- Pliego de Posiciones AlejandroДокумент4 страницыPliego de Posiciones AlejandroLuiiz IsiidorОценок пока нет

- Tesis Eddie Lacayo PDFДокумент110 страницTesis Eddie Lacayo PDFDiego BonillaОценок пока нет

- Discusion de ResultadosДокумент9 страницDiscusion de ResultadosJosue GuillenОценок пока нет

- Politicas de Control PresupuestalДокумент14 страницPoliticas de Control PresupuestalLourdes Haller MataОценок пока нет

- Guia 22 (Guia para Nuevos Contribuyentes) PDFДокумент2 страницыGuia 22 (Guia para Nuevos Contribuyentes) PDFAshley AlmonteОценок пока нет

- Cuestionario NOM 035 FisicДокумент4 страницыCuestionario NOM 035 FisicJuan SantillanОценок пока нет

- Analisis de EtiquetadoДокумент4 страницыAnalisis de EtiquetadoJUAN PABLO OROZCO ROMEROОценок пока нет

- Requisitos de Contratos Como DeduccionesДокумент9 страницRequisitos de Contratos Como DeduccionesKaren RodriguezОценок пока нет

- Formulario Contratos Tomo 1Документ32 страницыFormulario Contratos Tomo 1Leticia Perez0% (1)

- Determinac Gastos Generales ExposicionДокумент22 страницыDeterminac Gastos Generales ExposicionMiguel AngelОценок пока нет

- Contrato de Arrendamiento Financiero Modalidad de Lease BackДокумент10 страницContrato de Arrendamiento Financiero Modalidad de Lease BackhenrysiancasОценок пока нет

- Nuevas Funciones y Caracteristicas Aspel SAE 5.0Документ0 страницNuevas Funciones y Caracteristicas Aspel SAE 5.0Luis Angel CidОценок пока нет

- Ejemplo de Implementacion SGC RECORDДокумент36 страницEjemplo de Implementacion SGC RECORDGabriela Lisset Vidal Somosa100% (1)

- La Vigilancia de Una EmpresaДокумент2 страницыLa Vigilancia de Una EmpresaFernandaОценок пока нет

- Revisoria Fiscal Entrega 1Документ10 страницRevisoria Fiscal Entrega 1Estiben BosaОценок пока нет

- ComisarioДокумент3 страницыComisarioYamileth Nava RiveraОценок пока нет

- Comisario Mercantil en Republica DominicanaДокумент5 страницComisario Mercantil en Republica DominicanaAngelica GonzalezОценок пока нет

- Entregable 2 Revisoria FiscalДокумент19 страницEntregable 2 Revisoria FiscalSoley RuizОценок пока нет

- Actividad 4Документ11 страницActividad 4Marta Cardenas MurciaОценок пока нет

- Responsabilidad de administradores SAS: Deberes legales.Pérdidas, insolvencia y aseguramientoОт EverandResponsabilidad de administradores SAS: Deberes legales.Pérdidas, insolvencia y aseguramientoРейтинг: 5 из 5 звезд5/5 (1)

- Control de Entrega de TareasДокумент1 страницаControl de Entrega de Tareasavaldes6870Оценок пока нет

- Control de Entrega de TareasДокумент1 страницаControl de Entrega de Tareasavaldes6870Оценок пока нет

- Las Acciones LGSMДокумент6 страницLas Acciones LGSMavaldes6870Оценок пока нет

- Evaluación Del Consejo de AdministraciónДокумент1 страницаEvaluación Del Consejo de Administraciónavaldes6870Оценок пока нет

- Sociedades Anonimas Promotoras de InversionДокумент20 страницSociedades Anonimas Promotoras de Inversionavaldes6870100% (13)

- Gobierno Corporativo en MéxicoДокумент28 страницGobierno Corporativo en Méxicoavaldes6870100% (1)

- Encuesta Fraude en Mexico 20101Документ32 страницыEncuesta Fraude en Mexico 20101avaldes6870Оценок пока нет

- Quiz Liderazgo y Pensamiento Estrategico Intento 2Документ4 страницыQuiz Liderazgo y Pensamiento Estrategico Intento 2Jennifer Navarro Perez50% (2)

- Ciencias Naturales 3 BasicoДокумент178 страницCiencias Naturales 3 BasicoRicardo Andrés Bravo VergaraОценок пока нет

- Tesis Trabajo de Inconstitucionalidad PDFДокумент226 страницTesis Trabajo de Inconstitucionalidad PDFNanchee FongОценок пока нет

- THE BEST La Nostalgia No Es Un ErrorДокумент15 страницTHE BEST La Nostalgia No Es Un ErrorCharly David FerreyraОценок пока нет

- Asambleas, Fusión y Liquidación SM AnálisisДокумент3 страницыAsambleas, Fusión y Liquidación SM AnálisisCinthya RomualdoОценок пока нет

- INTRODUCCIONДокумент16 страницINTRODUCCIONElwis LugoОценок пока нет

- Segunda Sesión TutorialДокумент9 страницSegunda Sesión TutorialGabo Reyes RamìrezОценок пока нет

- AmparoДокумент7 страницAmparoberenice tinoco100% (1)

- Informe de Transferencia de Gestión Del Sector CulturaДокумент29 страницInforme de Transferencia de Gestión Del Sector Culturahhmc18Оценок пока нет

- Analisis Balanza de Pago HN 2000-2020Документ16 страницAnalisis Balanza de Pago HN 2000-2020Janeth HernandezОценок пока нет

- Ley de Aguas NacionalesДокумент37 страницLey de Aguas NacionalesAdonis De Los SantosОценок пока нет

- Universidad Nacional San Antonio Abad Del CuscoДокумент4 страницыUniversidad Nacional San Antonio Abad Del CuscoShirley SilvaОценок пока нет

- Valorización #13 - Adicional #11 Rev.00Документ20 страницValorización #13 - Adicional #11 Rev.00karina orellanaОценок пока нет

- Fallos Donde Tratan de Forma Diferencial El Agravante Del Vínculo en El Homicidio CalificadoДокумент21 страницаFallos Donde Tratan de Forma Diferencial El Agravante Del Vínculo en El Homicidio CalificadoAmilkr AmilcarОценок пока нет

- Akenolibros EnciclopediasДокумент152 страницыAkenolibros EnciclopediasSanti PiquerОценок пока нет

- Dinamica Compromiso Del Aprendiz SenaДокумент2 страницыDinamica Compromiso Del Aprendiz SenaluisaospinaoОценок пока нет

- Desafíos de La Universidad en El Siglo XXIДокумент3 страницыDesafíos de La Universidad en El Siglo XXIEiguel ThomsonОценок пока нет

- PRESENTADOR Historia de Magistral.Документ16 страницPRESENTADOR Historia de Magistral.Luis Del RioОценок пока нет

- Cuestionario de Derecho Procesal CivilДокумент9 страницCuestionario de Derecho Procesal CivilArehandoroKobahОценок пока нет

- Recurso de Inconformidad77Документ6 страницRecurso de Inconformidad77Brisa Shadani VillalobosОценок пока нет

- Historia de MexicoДокумент9 страницHistoria de MexicoJohn Winston LennonОценок пока нет

- Cámarade Comercio InternacionalДокумент4 страницыCámarade Comercio InternacionalJovana LeonelaОценок пока нет

- TAREA 2 Realidad NacionalДокумент2 страницыTAREA 2 Realidad NacionalPriscilla GuanoliqueОценок пока нет

- Reglamento de Inversiones Del Patronato Nacional de La InfanciaДокумент4 страницыReglamento de Inversiones Del Patronato Nacional de La InfanciaCristian AlexanderОценок пока нет

- Ensayo Final Fabricas RecuperadasДокумент13 страницEnsayo Final Fabricas RecuperadasLuciana LagoОценок пока нет

- Bacin y GemetroДокумент7 страницBacin y GemetroPablo FernandezОценок пока нет

- Panorama Politico de Oaxaca 28 WebДокумент28 страницPanorama Politico de Oaxaca 28 WebOsvaldo Jesus Barrita SierraОценок пока нет

- Tratados y Conferencias - Valeria Aguilar RiveraДокумент6 страницTratados y Conferencias - Valeria Aguilar RiveraValeria AguilarОценок пока нет

- Tarea 4.1 Control de Lectura - Semana 1 - Reglamento de Organización y Funciones (ROF)Документ2 страницыTarea 4.1 Control de Lectura - Semana 1 - Reglamento de Organización y Funciones (ROF)Anabel Rodriguez RíosОценок пока нет