Вам также может понравиться

- Informedelarqueodecajachica 160122200352Документ15 страницInformedelarqueodecajachica 160122200352MH RutОценок пока нет

- Guia Proceso Reporte de InconsistenciasДокумент6 страницGuia Proceso Reporte de InconsistenciasRicardo Patiño MurilloОценок пока нет

- Cotizacion 7154032Документ3 страницыCotizacion 7154032Eduardo CancholaОценок пока нет

- Ejemplo y Solucion de Procedimiento PEPSДокумент4 страницыEjemplo y Solucion de Procedimiento PEPSCarlos BerganzaОценок пока нет

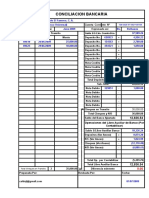

- Formato Conciliacion BancariaДокумент1 страницаFormato Conciliacion BancariaCpcJimmyPCОценок пока нет

- Formato Plan AuditoriaДокумент4 страницыFormato Plan Auditoriasebastian rockОценок пока нет

- Trabajo Final Papeles de TrabajoДокумент338 страницTrabajo Final Papeles de TrabajoJoanna Arache GuerreroОценок пока нет

- Parte 1Документ67 страницParte 1Jorge Andy Arce CaricariОценок пока нет

- Crédito ComercialДокумент15 страницCrédito ComercialAlejandra Ospina SuárezОценок пока нет

- Memorando CIERRE CONTABLE Y FISCAL 2022Документ12 страницMemorando CIERRE CONTABLE Y FISCAL 2022Alexandra GilОценок пока нет

- Multas Por Imcumplimiento Del SistemaДокумент5 страницMultas Por Imcumplimiento Del SistemaAngelica Maria Ramirez OsorioОценок пока нет

- Programa de Aud Af EnunciadoДокумент2 страницыPrograma de Aud Af EnunciadoBerrios Bravo MarthaОценок пока нет

- GUIA 5 Acta de Entrega de Manual de Procedimientos y Políticas de CalidadДокумент1 страницаGUIA 5 Acta de Entrega de Manual de Procedimientos y Políticas de CalidadMARIA ANGELICA SUAREZ PEREZОценок пока нет

- Acuerdo 032 de 2018 1Документ301 страницаAcuerdo 032 de 2018 1Edgar villarrealОценок пока нет

- Formulario Ica SincelejoДокумент1 страницаFormulario Ica SincelejoCielo MaríaОценок пока нет

- Memoria de Titulación T.S.U. Carlos Eduardo Morales LópezДокумент78 страницMemoria de Titulación T.S.U. Carlos Eduardo Morales LópezDiego Emilio HidalgoОценок пока нет

- Boletines de Auditoria Las NormasДокумент17 страницBoletines de Auditoria Las NormasLizziee VegaОценок пока нет

- Pts.1f-Compañia .... Cuentas Por Pagar y Compras - en BlancoДокумент50 страницPts.1f-Compañia .... Cuentas Por Pagar y Compras - en BlancoMARYITO2Оценок пока нет

- 1.3 Contrato Modelo para AuditoríaДокумент4 страницы1.3 Contrato Modelo para AuditoríaMaria Belen Moreira MendozaОценок пока нет

- 070 RAYOS X COSSMIL COCHABAMBA v2Документ6 страниц070 RAYOS X COSSMIL COCHABAMBA v2BetoNalvarteDuran100% (1)

- Estado Financiero de Multiservicios JJ 2013 CA Año 2020 y 2021reexpresadoДокумент19 страницEstado Financiero de Multiservicios JJ 2013 CA Año 2020 y 2021reexpresadoMarco VillanuevaОценок пока нет

- Aplicacion en Integrales para Contabilidad y AdministracionДокумент6 страницAplicacion en Integrales para Contabilidad y Administracionelvis pedrazaОценок пока нет

- Factura: Señor (Es) : Empresa Minera Paititi Emipa S.A. NIT/CI: 1015263020Документ1 страницаFactura: Señor (Es) : Empresa Minera Paititi Emipa S.A. NIT/CI: 1015263020G. CalisayaОценок пока нет

- Porqué La Información Contable Debe Ser ÍntegraДокумент2 страницыPorqué La Información Contable Debe Ser ÍntegraMaría LauraОценок пока нет

- Auditoria AdidasДокумент7 страницAuditoria AdidasMonica VelézОценок пока нет

- Reembolso de GastosДокумент4 страницыReembolso de GastosNelson HerreraОценок пока нет

- 059-001-002 Moises Guzman Vergara Mineria y Movimiento de Tierra E.I.R.LДокумент19 страниц059-001-002 Moises Guzman Vergara Mineria y Movimiento de Tierra E.I.R.LMauricio Borquez SantanderОценок пока нет

- Estados Financieros Isa PDFДокумент190 страницEstados Financieros Isa PDFcamila londoñoОценок пока нет

- Informe Multinacional AdidasДокумент24 страницыInforme Multinacional Adidasclaudia reyesОценок пока нет

- Tabla #. Presupuesto de Inversiones Con Recursos PropiosДокумент4 страницыTabla #. Presupuesto de Inversiones Con Recursos PropiosalexisОценок пока нет

- AIC - Ejemplo de Informes y Cartas de Comentarios.Документ8 страницAIC - Ejemplo de Informes y Cartas de Comentarios.Christopher NúñezОценок пока нет

- Bitácoras Etapa PracticaДокумент4 страницыBitácoras Etapa PracticaJohan AlarcónОценок пока нет

- Programa de Auditoria Gobierno CorporativoДокумент24 страницыPrograma de Auditoria Gobierno CorporativoJosé Alejandro Castillo BarrancoОценок пока нет

- Modelo Carta de Aceptación CompromisoДокумент3 страницыModelo Carta de Aceptación CompromisoOMAIRA DIAZОценок пока нет

- Calculo SFMBДокумент2 страницыCalculo SFMBCarla Aguilera100% (1)

- Modelo de Acta de Apertura de Oferta - 2017Документ3 страницыModelo de Acta de Apertura de Oferta - 2017Eme CeОценок пока нет

- Funciones de Un Auxiliar Contable PowerpointДокумент5 страницFunciones de Un Auxiliar Contable PowerpointNatalia Ramirez LopezОценок пока нет

- Cuenta Contable y Plan de CuentasДокумент23 страницыCuenta Contable y Plan de CuentasEstefania Guadalupe Tandazo Jimenez100% (1)

- Estado de Costos de Producción Y Ventas: A) Encabezado, Debe Contener La Siguiente InformaciónДокумент3 страницыEstado de Costos de Producción Y Ventas: A) Encabezado, Debe Contener La Siguiente InformaciónLuis Fernando Garcia candeleroОценок пока нет

- Tarea Unidad 4 ContabilidadДокумент8 страницTarea Unidad 4 Contabilidadmiguel lantiguaОценок пока нет

- Tlhu-I-023 Manual de Funciones Maestro de ObraДокумент4 страницыTlhu-I-023 Manual de Funciones Maestro de ObraJAIRO MORALESОценок пока нет

- Planilla Entrega de Equipos y HerramientasДокумент1 страницаPlanilla Entrega de Equipos y HerramientasAjys CorporationОценок пока нет

- Proyecto Final DHLДокумент13 страницProyecto Final DHLjaime carrillo50% (2)

- Confirmación BancariaДокумент2 страницыConfirmación BancariaOmarPilcoОценок пока нет

- Decreto 95 Tablas de Retencion Del Impuesto Sobre La Renta 2016 PDFДокумент7 страницDecreto 95 Tablas de Retencion Del Impuesto Sobre La Renta 2016 PDFaquiles02Оценок пока нет

- La Lista de ChequeoДокумент11 страницLa Lista de ChequeoEdwin Andrés Palacio GómezОценок пока нет

- Cuadro Normas Ejecucion Del TrabajoДокумент5 страницCuadro Normas Ejecucion Del TrabajoDina Morales QuesadaОценок пока нет

- Act.2. Practica de Inventarios PerpetuosДокумент54 страницыAct.2. Practica de Inventarios PerpetuosGERARDO GONZALEZ PAREDESОценок пока нет

- Taller Examen FinalДокумент2 страницыTaller Examen FinalCristian Danilo Villagran Munar100% (1)

- Matriz de Riesgos DisponibleДокумент6 страницMatriz de Riesgos DisponiblejinaОценок пока нет

- Check ListДокумент1 страницаCheck Listkarolayn florez cardenasОценок пока нет

- Auxiliar ContableДокумент3 страницыAuxiliar ContablecrismondeliОценок пока нет

- Arqueo de Caja ChicaДокумент3 страницыArqueo de Caja ChicaYubitsa Fuentes VargasОценок пока нет

- 3.2 Programa Físico de Producción. 2 PersonasДокумент6 страниц3.2 Programa Físico de Producción. 2 Personasoscar reyesОценок пока нет

- Instrumentos de Auditoria PDFДокумент30 страницInstrumentos de Auditoria PDFamazonio67% (3)

- 1.1 Ejercicio 2 MSCI LoezaДокумент8 страниц1.1 Ejercicio 2 MSCI LoezaVICTORОценок пока нет

- Cuestionario #1 y Caso Practico.Документ4 страницыCuestionario #1 y Caso Practico.dannielo choqueОценок пока нет

- Aseveraciones en Un Proceso de NóminaДокумент7 страницAseveraciones en Un Proceso de NóminaAlejandro Cruz GarciaОценок пока нет

- Guia para Riesgos en Nominas PDFДокумент8 страницGuia para Riesgos en Nominas PDFMarlin Yomara Gutierrez AldanaОценок пока нет

- 4 Control InternoДокумент26 страниц4 Control InternoPaola Andrea Velez MontesОценок пока нет