Вам также может понравиться

- Curso de Derecho Económico Legislación Económica Tomo I Manuel AstudilloДокумент271 страницаCurso de Derecho Económico Legislación Económica Tomo I Manuel AstudilloJaviera IbañezОценок пока нет

- PensamientoResumen PDFДокумент64 страницыPensamientoResumen PDFVirginia Guerrero QuesadaОценок пока нет

- Psicologia Social.Документ17 страницPsicologia Social.Virginia Guerrero QuesadaОценок пока нет

- Tema 2 Desarrollo Emocional Alumnos DefДокумент48 страницTema 2 Desarrollo Emocional Alumnos DefVirginia Guerrero QuesadaОценок пока нет

- Tema 1. Ontogenia Del Sistema Nervioso.Документ63 страницыTema 1. Ontogenia Del Sistema Nervioso.Virginia Guerrero QuesadaОценок пока нет

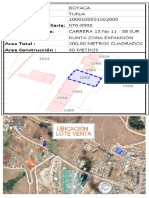

- Avaluo Sur John Gomez DefДокумент14 страницAvaluo Sur John Gomez DefJavier Sanchez RativaОценок пока нет

- Taller 4Документ12 страницTaller 4Esther ZegarraОценок пока нет

- Abarca Fernández Ramón R-2002-Teoría Del Aprendizaje ConstructivistaДокумент173 страницыAbarca Fernández Ramón R-2002-Teoría Del Aprendizaje ConstructivistaallendegОценок пока нет

- Taller 5-2-13Документ12 страницTaller 5-2-13Angie Poloche RamirezОценок пока нет

- Sesiones de Aprendizaje para Educación Secundaria en Ámbitos Rurales, Área de Matemática. 5to. Grado de Secundaria-1Документ476 страницSesiones de Aprendizaje para Educación Secundaria en Ámbitos Rurales, Área de Matemática. 5to. Grado de Secundaria-1Elden Tocto90% (10)

- Mapa Seis Sigma DMAICДокумент7 страницMapa Seis Sigma DMAICDaniel Ortega GonzalezОценок пока нет

- Trabajo Estadistico IДокумент10 страницTrabajo Estadistico IShaily ArrietaОценок пока нет

- Modelos y Métodos MicroeconométricosДокумент75 страницModelos y Métodos MicroeconométricosFatima Fabiola Martinez Montenegro100% (2)

- CAP014 Control de Calidad Túnel PDFДокумент32 страницыCAP014 Control de Calidad Túnel PDFvictorОценок пока нет

- SBE11Cap02b SДокумент29 страницSBE11Cap02b SK. Daniel QuishpeОценок пока нет

- Aux 06Документ2 страницыAux 06Julian FlorsheimОценок пока нет

- Cápsula 45. Plataformas Con Recursos para Materias de MatemáticasДокумент1 страницаCápsula 45. Plataformas Con Recursos para Materias de MatemáticasKarla Ruiz SantistebanОценок пока нет

- Destreza y Criterios OctavoДокумент3 страницыDestreza y Criterios OctavoSandra Quimi-CruzОценок пока нет

- Bioestadist 2do ParcialДокумент33 страницыBioestadist 2do ParcialPESQUERA ACUICOLAОценок пока нет

- Taller 3 - DAMA 00330Документ2 страницыTaller 3 - DAMA 00330RodrigoОценок пока нет

- 2°taller Estadistica Ciclo 3Документ3 страницы2°taller Estadistica Ciclo 3norbertomoralesb100% (1)

- 40 en EsДокумент5 страниц40 en EsMAYRA PAZОценок пока нет

- Control 2Документ4 страницыControl 2JavierОценок пока нет

- ProbabilidadДокумент18 страницProbabilidadJesus CordovaОценок пока нет

- Hojas de Bioestadistica Cunoc 2018Документ12 страницHojas de Bioestadistica Cunoc 2018Carlos PerezОценок пока нет

- Plan de Tesis Universidad Ricardo Palma FДокумент11 страницPlan de Tesis Universidad Ricardo Palma FEdson Cabrera100% (2)

- Problemas Unidad 2Документ9 страницProblemas Unidad 2Abraham EG100% (1)

- Proceso de Fabricación de Un Neumático para AutoДокумент7 страницProceso de Fabricación de Un Neumático para AutoL.F. Mendoza GarridoОценок пока нет

- Conceptualización de Empleos Verdes en PerúДокумент128 страницConceptualización de Empleos Verdes en Perúc4rm3l477Оценок пока нет

- Taller Clase #2Документ5 страницTaller Clase #2DIEGO CAMILO GUTIERREZ RIVEROSОценок пока нет

- Ayuda SPSS - Agrupación Visual de Los DatosДокумент11 страницAyuda SPSS - Agrupación Visual de Los DatosRubénОценок пока нет

- Multi Coline Ali DadДокумент17 страницMulti Coline Ali DadJuan A. Ramos RojasОценок пока нет

- Test de Repertorio Cognitivo en Orientacionn VocacionalДокумент5 страницTest de Repertorio Cognitivo en Orientacionn VocacionalEnrique Horna LimonchiОценок пока нет

- 1°-Planificacion Eda 2Документ7 страниц1°-Planificacion Eda 2Coman ComanОценок пока нет