Вам также может понравиться

- Microeconomía PDFДокумент97 страницMicroeconomía PDFnestor100% (2)

- Caso Practico Presupuesto FinancieroДокумент18 страницCaso Practico Presupuesto FinancieroLuis PoloОценок пока нет

- Ejercicio 8.1. Caso Integral de Planificación Financiera A Corto Plazo PDFДокумент11 страницEjercicio 8.1. Caso Integral de Planificación Financiera A Corto Plazo PDFRocio Quintero100% (2)

- Casos Practicos de PresupuestosДокумент17 страницCasos Practicos de Presupuestosciber360 Jiquipilas0% (1)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosОт EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosОценок пока нет

- 1 Ejercicio de Pres MaestroДокумент9 страниц1 Ejercicio de Pres MaestroDayimariОценок пока нет

- EF Contab y Admin de CostosДокумент17 страницEF Contab y Admin de CostosAngely Yoselyn Romero Lopez100% (3)

- Costeo EjerciciosДокумент6 страницCosteo Ejerciciosarmando garcia0% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОт EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОценок пока нет

- Estado de Costo de Produccion y Venta y Estado de ResultadosДокумент6 страницEstado de Costo de Produccion y Venta y Estado de ResultadosJoselyn Cancino RamírezОценок пока нет

- Arrendamiento FinancieroДокумент13 страницArrendamiento FinancieroHenry Miguel Vega MenaОценок пока нет

- Ejercicios Rel Costo Volumen UtilidadДокумент5 страницEjercicios Rel Costo Volumen UtilidadSebastian NeiraОценок пока нет

- Ejercicios de Estados de Costos de Produccion y VentasДокумент14 страницEjercicios de Estados de Costos de Produccion y VentasAdolfo CastrejónОценок пока нет

- Caso Practico PresupuestosДокумент6 страницCaso Practico PresupuestosJose Luis Rivera EspinozaОценок пока нет

- Ejemplo de Presupuesto Maestro 1Документ28 страницEjemplo de Presupuesto Maestro 1Erick Cruz BautistaОценок пока нет

- 02.2 El Buen Vivir. PresentaciónДокумент103 страницы02.2 El Buen Vivir. PresentaciónJesús IslasОценок пока нет

- Tr026 CP Co Esp v5r0Документ7 страницTr026 CP Co Esp v5r0Crisaly BatistaОценок пока нет

- AFI Unidad 8 PRACTICO ResueltoДокумент11 страницAFI Unidad 8 PRACTICO Resueltoguti1157Оценок пока нет

- Caso N°5 Modulo 4 Contabilidad de Costos 1Документ9 страницCaso N°5 Modulo 4 Contabilidad de Costos 1Jess INОценок пока нет

- Solucion Taller Costos de Produccion Su Carro Al DiaДокумент4 страницыSolucion Taller Costos de Produccion Su Carro Al DiaDaniel LeonОценок пока нет

- EJERCICIO de Presupuesto Maestro2Документ4 страницыEJERCICIO de Presupuesto Maestro2Ma. Eugenia Estrada SilvaОценок пока нет

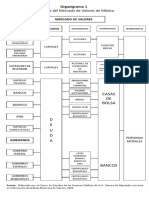

- Organigrama de La Bolsa de ValoresДокумент2 страницыOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Taller Costos y Presupuesto Eje 4Документ26 страницTaller Costos y Presupuesto Eje 4Fadi Pacheco100% (1)

- TP - S Modulo 4 - 2 - Semestre 2017Документ6 страницTP - S Modulo 4 - 2 - Semestre 2017Jesica0% (1)

- Tarea Sesión # 6Документ7 страницTarea Sesión # 6AndresОценок пока нет

- Taller de CostosДокумент9 страницTaller de Costosjennifer cruzОценок пока нет

- Guia Tecnica InstrumentosДокумент15 страницGuia Tecnica InstrumentosJesus CanekОценок пока нет

- Caso PrácticoДокумент3 страницыCaso Prácticopacapchagau01Оценок пока нет

- Alfa y Beta TeoríaДокумент2 страницыAlfa y Beta TeoríaAndreaОценок пока нет

- Ejercicios PresupuestoДокумент4 страницыEjercicios PresupuestoEddy RolanОценок пока нет

- Taller 3Документ12 страницTaller 3Katherine100% (1)

- Guía 3 Costo I PeríodoДокумент13 страницGuía 3 Costo I PeríodoBranham AlabiОценок пока нет

- Taller Cif CostosДокумент5 страницTaller Cif CostosLeidy Xiomara Arevalo PalaciosОценок пока нет

- Taller Cif Empresa Pepito SasДокумент8 страницTaller Cif Empresa Pepito Sasjose fabian quintero mendezОценок пока нет

- Evidencias 20costosДокумент61 страницаEvidencias 20costosMichelle RdzОценок пока нет

- Eje 4 Costos y PresДокумент10 страницEje 4 Costos y PresCamila MoraОценок пока нет

- Ejercicio Practico Economia GerencialДокумент2 страницыEjercicio Practico Economia GerencialEricka Maria Morera GonzalezОценок пока нет

- Taller Sobre El Estado Del Costo CompletoДокумент7 страницTaller Sobre El Estado Del Costo CompletoDayanaОценок пока нет

- TAREAДокумент9 страницTAREARockdrigo GonzalezОценок пока нет

- Cedulas Presupuestales Este (1) FFFFFДокумент26 страницCedulas Presupuestales Este (1) FFFFFJorge A. Prado BrangoОценок пока нет

- Taller de Costos Ordenes-ProcesoДокумент9 страницTaller de Costos Ordenes-ProcesoJesus Mantilla100% (1)

- Taller Resuelto CostosДокумент5 страницTaller Resuelto CostosLaura Maria ALVAREZ VELANDIAОценок пока нет

- Casos Costos y Estado de ResultadosДокумент10 страницCasos Costos y Estado de ResultadosRAY ANTHONY DELFIN MORENOОценок пока нет

- AFI Unidad 8 PRACTICO ResueltoДокумент10 страницAFI Unidad 8 PRACTICO ResueltoXixixi HolicОценок пока нет

- Ejercicios Primer Corte - Estado de CostosДокумент4 страницыEjercicios Primer Corte - Estado de CostosCarlos De Jesus Rios MoralesОценок пока нет

- Actividad 3 Evaluativa Costos CifДокумент8 страницActividad 3 Evaluativa Costos CifAndres Arce50% (2)

- ExIOI Subsa 2020Документ1 страницаExIOI Subsa 2020Mario QuiñonesОценок пока нет

- 01supuestos CostosДокумент5 страниц01supuestos CostosSebastian Rojas SaldanaОценок пока нет

- Caso Practico de Presupuesto Xyz - Ejercicio #4Документ12 страницCaso Practico de Presupuesto Xyz - Ejercicio #4Luis Rodolfo Torrico TomichaОценок пока нет

- Taller #2 Presupuesto Maestro - Compañía Plaza Sésamo.Документ17 страницTaller #2 Presupuesto Maestro - Compañía Plaza Sésamo.Claudeth Karoline McCoyОценок пока нет

- Problema Interdisciplinario. Maestria2018Документ13 страницProblema Interdisciplinario. Maestria2018Jesús AguilarОценок пока нет

- La ColmenaДокумент19 страницLa ColmenaJhovany MartínezОценок пока нет

- Act. 3. Sistemas de CostosДокумент7 страницAct. 3. Sistemas de CostosOmar SánchezОценок пока нет

- Caso Practico de Presupuesto Xyz - Ejercicio #4Документ11 страницCaso Practico de Presupuesto Xyz - Ejercicio #4Rosalva ZabalaОценок пока нет

- Ses 03 y 04 Contabilidad Costos CASOSДокумент4 страницыSes 03 y 04 Contabilidad Costos CASOSLILYAN AQUINOОценок пока нет

- Evaluacion Extra 2CM50Документ2 страницыEvaluacion Extra 2CM50Vanessa MaloОценок пока нет

- Caso Practico de PresupuestoДокумент10 страницCaso Practico de PresupuestoOdalis ChavezОценок пока нет

- Caso Practico Costos y PresupuestosДокумент20 страницCaso Practico Costos y PresupuestosJulio Roberto Estrada HernandezОценок пока нет

- Problema CompletoДокумент11 страницProblema CompletoFernando GomezОценок пока нет

- Pauta Contabilidad y CostosДокумент15 страницPauta Contabilidad y CostospaolajaraОценок пока нет

- El sector turístico español: Cuestiones y retos fiscalesОт EverandEl sector turístico español: Cuestiones y retos fiscalesОценок пока нет

- Instrumentos BancariosДокумент5 страницInstrumentos Bancarioslilian GarciaОценок пока нет

- Caso Real de Las Estrategias de Lider J Retador J J Seguidor EtcДокумент9 страницCaso Real de Las Estrategias de Lider J Retador J J Seguidor EtclizbethОценок пока нет

- Etapa 4 Diseñar Las Estrategias de Ventas para Puntos Fisicos o Tradicionales para La Compañía XyzДокумент9 страницEtapa 4 Diseñar Las Estrategias de Ventas para Puntos Fisicos o Tradicionales para La Compañía XyzJOHANNA PORRAS100% (1)

- Plan de Manejo de Residuos Sólidos Del Comedor La Merced E.I.R.LДокумент5 страницPlan de Manejo de Residuos Sólidos Del Comedor La Merced E.I.R.LDeyaniraОценок пока нет

- Qué Son Los Tipos de FabricaciónДокумент7 страницQué Son Los Tipos de FabricaciónESCUTIA GONZALEZ BRANDONОценок пока нет

- Plan de Acción para Evitar La Pérdida de Información de Acuerdo Con Las Políticas de Seguridad Establecidas en La EmpresaДокумент9 страницPlan de Acción para Evitar La Pérdida de Información de Acuerdo Con Las Políticas de Seguridad Establecidas en La Empresajairo alonso bernal hernandezОценок пока нет

- 287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaДокумент5 страниц287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaRider SantiagoОценок пока нет

- Movilidad Segura en Mi EmpresaДокумент64 страницыMovilidad Segura en Mi EmpresaINDILA YISET BELTRAN QUIROGAОценок пока нет

- Formato Plan de Negocio Guía 1 - Tercer ParcialДокумент20 страницFormato Plan de Negocio Guía 1 - Tercer Parcialeissen cantilloОценок пока нет

- S12 - Registro LaboralДокумент7 страницS12 - Registro Laboralmariella vichataОценок пока нет

- Presentacion Repse Presencial MtyДокумент53 страницыPresentacion Repse Presencial MtyR Aaron RodriguezОценок пока нет

- Miriam - Gonzalez Tarea Semana 7Документ5 страницMiriam - Gonzalez Tarea Semana 7Willian Rodrigo Ortega CastilloОценок пока нет

- Ejemplos de Estados FinancieroДокумент4 страницыEjemplos de Estados FinancieroBryan Diaz ValenciaОценок пока нет

- YsanchezmДокумент53 страницыYsanchezmFer GonzОценок пока нет

- Liquidaciones de Salario y Aspectos Legales - PARAGUAYДокумент11 страницLiquidaciones de Salario y Aspectos Legales - PARAGUAYLucía Jazmín MarecosОценок пока нет

- AnalistatalentohumanoДокумент13 страницAnalistatalentohumanofabianОценок пока нет

- Capitulo 1 - Cadena de SuministroДокумент13 страницCapitulo 1 - Cadena de SuministroCastro MuñozОценок пока нет

- Diseño de Un Plan Estrategico para Mejorar La Gestion de Xalidad y Productividad en La Biblioteca de Una UniversidadДокумент194 страницыDiseño de Un Plan Estrategico para Mejorar La Gestion de Xalidad y Productividad en La Biblioteca de Una UniversidadFreidelys PadrónОценок пока нет

- Empresa AlicorpДокумент2 страницыEmpresa Alicorp983344861nicolОценок пока нет

- PDF - Tecnica - ventasUNIDAD 2Документ45 страницPDF - Tecnica - ventasUNIDAD 2yurley andrea alfonso martinezОценок пока нет

- 06 Practica IvaДокумент2 страницы06 Practica IvaRamos Coyo Kamila GabrielaОценок пока нет

- Introduccion Auditoria FinancieraДокумент72 страницыIntroduccion Auditoria FinancieraCristian Guanotasig50% (2)

- Rodrigo Fritis - Módulo 1 Tributación de Las Empresas - Thompson Reuters PDFДокумент401 страницаRodrigo Fritis - Módulo 1 Tributación de Las Empresas - Thompson Reuters PDFGonzalo Mauricio Seydewitz VergaraОценок пока нет

- Pia de Costos Reciente 1311Документ24 страницыPia de Costos Reciente 1311clarissaОценок пока нет

- Curriculum Angel David Ccama OrdoñezДокумент2 страницыCurriculum Angel David Ccama OrdoñezAngel David Ccama OrdoñezОценок пока нет

- Perfil Profesional Del Revisor Fiscal yДокумент9 страницPerfil Profesional Del Revisor Fiscal yMj SanabriaОценок пока нет