Вам также может понравиться

- Innovacion y Creacion de Valor en La Empresa EsteДокумент63 страницыInnovacion y Creacion de Valor en La Empresa Estearisteres100% (1)

- Sistema de Contabilidad Integrada GubernamentalДокумент5 страницSistema de Contabilidad Integrada Gubernamentaljosemiguel199050% (8)

- Modelo de Flujos de Caja Evaluacion Caso La AcademiaДокумент9 страницModelo de Flujos de Caja Evaluacion Caso La AcademiaArturo GuillenОценок пока нет

- 2021 UPC Caso Semana 3Документ1 страница2021 UPC Caso Semana 3Daniel Velásquez IparraguirreОценок пока нет

- Sumativa 3Документ7 страницSumativa 3YeniferОценок пока нет

- El Paradigma de La T Grande - Análisis Grupo FINALДокумент4 страницыEl Paradigma de La T Grande - Análisis Grupo FINALOrietta VilelaОценок пока нет

- Engie Energia Perú SA - Grupo #08Документ7 страницEngie Energia Perú SA - Grupo #08William Zavaleta GarciaОценок пока нет

- Caso NISA SoluciónДокумент2 страницыCaso NISA SoluciónJorge Bravo MonjeОценок пока нет

- Caso La Academia SolucionДокумент1 страницаCaso La Academia SolucionKar.l100% (2)

- Trabajo Grupal CG 2021-2Документ2 страницыTrabajo Grupal CG 2021-2Barbara Granados PedreschiОценок пока нет

- Viñedos SandlandsДокумент3 страницыViñedos SandlandsBryan Luis Angelo Avalos YbañezОценок пока нет

- Finanzas CorporativasДокумент12 страницFinanzas CorporativasFranco Barrueto Salas100% (1)

- Upc Tarea ContabilidadДокумент2 страницыUpc Tarea ContabilidadKarol AGОценок пока нет

- Compras Hoy o Compras Manana PDFДокумент1 страницаCompras Hoy o Compras Manana PDFDaniel Velásquez IparraguirreОценок пока нет

- El Paradigma de La T Grande - Análisis Grupo 1 - FinalДокумент4 страницыEl Paradigma de La T Grande - Análisis Grupo 1 - FinalOrietta Vilela0% (1)

- Trabajo Final Liderazgo y Habilidades DirectivasДокумент14 страницTrabajo Final Liderazgo y Habilidades DirectivasDOCUMENTALESОценок пока нет

- Tarea 1Документ3 страницыTarea 1SANDROОценок пока нет

- BBGДокумент2 страницыBBGivanОценок пока нет

- 2dotaller UNI Logistica Delao - Cynthia Florian - Manuel Guillermo - Walter Haro - LuisДокумент7 страниц2dotaller UNI Logistica Delao - Cynthia Florian - Manuel Guillermo - Walter Haro - LuisWALTER ANTONIO GUILLERMO DEL RIO100% (1)

- Topitop Trabajo FinalДокумент23 страницыTopitop Trabajo FinalkevinОценок пока нет

- EXAMENДокумент13 страницEXAMENJose carlos GarciaОценок пока нет

- Honorarios de Abogados 2015Документ2 страницыHonorarios de Abogados 2015YolandaFerrerОценок пока нет

- 2021 UPC Caso AgroGreen Semana 3 TareaДокумент2 страницы2021 UPC Caso AgroGreen Semana 3 TareaLeidy GomezОценок пока нет

- Caso PracticoДокумент12 страницCaso PracticoYamir VelardeОценок пока нет

- Caso NestleДокумент24 страницыCaso Nestle3147389117100% (1)

- GrabДокумент6 страницGrabAkemi LuceroОценок пока нет

- GrabДокумент6 страницGrabAkemi LuceroОценок пока нет

- Siempre AmigosДокумент5 страницSiempre AmigosRalhp100% (1)

- Caso INTEROCДокумент27 страницCaso INTEROCEnrique BarriosОценок пока нет

- Caso Harley Davidson TI SCДокумент9 страницCaso Harley Davidson TI SCMilton Callanaupa86% (7)

- Caso Nisa - Ev Financiera (Grupo 4 Salas, Risco)Документ3 страницыCaso Nisa - Ev Financiera (Grupo 4 Salas, Risco)AL Arte UMОценок пока нет

- Solución Ejercicios Cap 8Документ10 страницSolución Ejercicios Cap 8LuzMeryBravoZarate67% (3)

- MDSTI - Caso Grupal 03 - EVM - Grupo - 2Документ7 страницMDSTI - Caso Grupal 03 - EVM - Grupo - 2Irvin HerediaОценок пока нет

- Caso Torre Santiago Gissella QuintanillaДокумент1 страницаCaso Torre Santiago Gissella QuintanillaGissella Quintanilla MendozaОценок пока нет

- Seman 03 Examen Final PDFДокумент2 страницыSeman 03 Examen Final PDFSANDROОценок пока нет

- CASOДокумент2 страницыCASOCJeanpaulALeivaОценок пока нет

- Trabajo Final Con Exposicion 2016-1-UPCДокумент2 страницыTrabajo Final Con Exposicion 2016-1-UPCGianluca Di MarioОценок пока нет

- Unidad 3 EvaДокумент13 страницUnidad 3 EvaLeslie Pérez100% (2)

- VegetronДокумент7 страницVegetronBarbara Sotelo GonzalesОценок пока нет

- Caso CulinarianДокумент7 страницCaso CulinarianCarlos Rázuri RubioОценок пока нет

- Caso Museo GuggenheimДокумент12 страницCaso Museo GuggenheimFabiola SEОценок пока нет

- Trabajo Parcial No 1 V AlumnosДокумент30 страницTrabajo Parcial No 1 V AlumnosRuben Ernesto100% (1)

- Caso MJC - PropuestaДокумент15 страницCaso MJC - PropuestaDannyОценок пока нет

- Chapter 3 Es Communication-Skills-for-Managers-Fifth-Edition-By-Janis-Fisher-ChanДокумент19 страницChapter 3 Es Communication-Skills-for-Managers-Fifth-Edition-By-Janis-Fisher-ChanRalhpОценок пока нет

- Tarea Efecto en Los Estados FinancierosДокумент6 страницTarea Efecto en Los Estados FinancierosJorge RAОценок пока нет

- Volkswagen Esan Grupo1Документ26 страницVolkswagen Esan Grupo1EJОценок пока нет

- Kola Real PDFДокумент163 страницыKola Real PDFLeo Mamani50% (2)

- Evaluaión de ProyectosДокумент18 страницEvaluaión de ProyectosyadiraОценок пока нет

- Copia de Foto JaponДокумент5 страницCopia de Foto JaponCamilo Hernandez100% (1)

- Caso SuzukiДокумент8 страницCaso SuzukiAlexander ContrerasОценок пока нет

- IPI4Документ4 страницыIPI4Sheila Vallenas ChalcoОценок пока нет

- Foro 1Документ1 страницаForo 1SANDROОценок пока нет

- Flujos de EfectivoДокумент2 страницыFlujos de Efectivobettyggg0% (1)

- Gestión FinancieraДокумент2 страницыGestión FinancieraAnnie Rosalyt Torres OblitasОценок пока нет

- HJ Asociados SacДокумент21 страницаHJ Asociados SacJORGEОценок пока нет

- G4 Trabajo Grupal Semana 3 PMO AgroGreenДокумент3 страницыG4 Trabajo Grupal Semana 3 PMO AgroGreenDaniel Velásquez IparraguirreОценок пока нет

- Analisis Caso de Negocio Organización RamoДокумент4 страницыAnalisis Caso de Negocio Organización RamoJairo Mejia CuelloОценок пока нет

- Compañía Manufacturera de Repuestos de VehículosДокумент2 страницыCompañía Manufacturera de Repuestos de Vehículoslayleth mendozaОценок пока нет

- Caso Constructora Montaje & InstalacionesДокумент11 страницCaso Constructora Montaje & InstalacionesJoao CgОценок пока нет

- Bienvenido Al Primer Foro de Discusión de La SemanaДокумент2 страницыBienvenido Al Primer Foro de Discusión de La SemanaRalhpОценок пока нет

- Caso Power Train - Pregunta 2Документ3 страницыCaso Power Train - Pregunta 2Claudia100% (1)

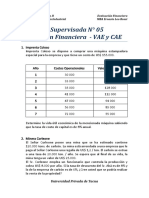

- 05 - Evaluacion Financiera - VAE y CAEДокумент2 страницы05 - Evaluacion Financiera - VAE y CAESergio Andrés Parej VildosoОценок пока нет

- Caso Wong Grupo 07Документ1 страницаCaso Wong Grupo 07Luis Jimenez MarinОценок пока нет

- Examen 2Документ2 страницыExamen 2JotaCYОценок пока нет

- PMOInformatica Modelo de Curriculum Vitae Gerente de Proyecto (Por Logros)Документ2 страницыPMOInformatica Modelo de Curriculum Vitae Gerente de Proyecto (Por Logros)lola123qОценок пока нет

- Criterio de Evaluación de InversionesДокумент21 страницаCriterio de Evaluación de InversionesBrando M. Moscoso Carranza100% (1)

- Trabajo Final - 2020 - MSCMДокумент6 страницTrabajo Final - 2020 - MSCMKegsy Peceros0% (2)

- Home DepotДокумент3 страницыHome DepotLuis Josset Ito CervantesОценок пока нет

- Ejercicios GRF para Control v0.1Документ11 страницEjercicios GRF para Control v0.1Carlos ChávezОценок пока нет

- Indices de Rentabilidad y EntregableДокумент19 страницIndices de Rentabilidad y EntregableSP ISEОценок пока нет

- Trabajo 18Документ10 страницTrabajo 18James Harold Quiroz OjedaОценок пока нет

- Trabajo 18Документ10 страницTrabajo 18James Harold Quiroz OjedaОценок пока нет

- Trabajo 18Документ10 страницTrabajo 18James Harold Quiroz OjedaОценок пока нет

- Cro No GramaДокумент1 страницаCro No Gramapablopg_5Оценок пока нет

- 03.17.17 Ofertas Laborales PDFДокумент11 страниц03.17.17 Ofertas Laborales PDFCarlos ChávezОценок пока нет

- Proceso Productivo CentrumДокумент2 страницыProceso Productivo CentrumCarlos ChávezОценок пока нет

- Ayudando A La MedicinaДокумент2 страницыAyudando A La MedicinaLuIs Medina ReynaОценок пока нет

- Est Sesiones 15 y 16 v1Документ15 страницEst Sesiones 15 y 16 v1Carlos ChávezОценок пока нет

- Bot On ColorДокумент1 страницаBot On ColorCarlos ChávezОценок пока нет

- Silabo - Gestión Global de Cadenas de Aprovisionamiento Sostenibles (SPOOC) - MBA GI 109Документ13 страницSilabo - Gestión Global de Cadenas de Aprovisionamiento Sostenibles (SPOOC) - MBA GI 109Carlos ChávezОценок пока нет

- Caso El Golfista 170215Документ1 страницаCaso El Golfista 170215Carlos ChávezОценок пока нет

- Estrategia de Defensa en Una DemandaДокумент2 страницыEstrategia de Defensa en Una DemandaCarlos ChávezОценок пока нет

- Ejercicios Finanzas Lunes 04.12.2017Документ3 страницыEjercicios Finanzas Lunes 04.12.2017Carlos ChávezОценок пока нет

- Ejercicios GRF para Control v0.1Документ11 страницEjercicios GRF para Control v0.1Carlos ChávezОценок пока нет

- Horario MBAG 109 Ciclo III V (1) 08.02.2017Документ1 страницаHorario MBAG 109 Ciclo III V (1) 08.02.2017Carlos ChávezОценок пока нет

- Plan de Actividades - GGCAS MBA GI 109Документ1 страницаPlan de Actividades - GGCAS MBA GI 109Carlos ChávezОценок пока нет

- Liderazgo Motivacional Estrategias InfluenciaДокумент6 страницLiderazgo Motivacional Estrategias InfluenciafdonderisОценок пока нет

- CostosДокумент142 страницыCostosGerman Dionisio50% (2)

- Nota:: Puntos. Nombre de La Cuenta: ClasificaciónДокумент6 страницNota:: Puntos. Nombre de La Cuenta: ClasificacióntommferОценок пока нет

- Factura AdidasДокумент1 страницаFactura AdidasRichard LoayzaОценок пока нет

- Resumen QUITICOL 2022Документ1 158 страницResumen QUITICOL 2022Seribe Méndez BrenesОценок пока нет

- Resumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Документ4 страницыResumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Erick LopezОценок пока нет

- Casos Practicos de Transformacion de SociedadesДокумент4 страницыCasos Practicos de Transformacion de SociedadesDana RojasОценок пока нет

- Formatos Liquidacion FL 01 Al 11Документ9 страницFormatos Liquidacion FL 01 Al 11JOSÉ CARLOS HUAMANÍ QUICAÑO100% (1)

- Otro Si Apto 104-4 El PobladoДокумент4 страницыOtro Si Apto 104-4 El PobladoJavier Garcia SanabriaОценок пока нет

- ContabilidadДокумент34 страницыContabilidadDoug BallesterosОценок пока нет

- ReporteДокумент1 страницаReporteJaimeОценок пока нет

- Firmas AuditorasДокумент8 страницFirmas AuditorasSantys Israel BОценок пока нет

- UNIDAD 3 - DESCUENTO 1 - EstudiantesДокумент8 страницUNIDAD 3 - DESCUENTO 1 - EstudiantesJose Luis Eguez JustinianoОценок пока нет

- Caso Practico Unidad 3 Direcion Financiera PDFДокумент19 страницCaso Practico Unidad 3 Direcion Financiera PDFjose barreiro100% (1)

- PlanteamientoДокумент21 страницаPlanteamientoJuan GarciaОценок пока нет

- Ciclo Básico ContableДокумент6 страницCiclo Básico ContableEdgardo Porto VengoecheaОценок пока нет

- Historia de La ContabilidadДокумент2 страницыHistoria de La ContabilidadJose Torres OrtegaОценок пока нет

- 03 - Proporcionalidad y PorcentajesДокумент24 страницы03 - Proporcionalidad y PorcentajesJulio César Jacinto GarcíaОценок пока нет

- Escritura PúblicaДокумент8 страницEscritura PúblicaZoila Lisbeth Cajo SantosОценок пока нет

- Mercado de Renta VariableДокумент3 страницыMercado de Renta VariableAlejandra Gutierrez RubianoОценок пока нет

- Actividad DepreciacionДокумент17 страницActividad DepreciacionGisselle Salas RoaОценок пока нет

- La Fundación Del Banco Central: La Reforma de OrellanaДокумент15 страницLa Fundación Del Banco Central: La Reforma de OrellanaJulio Alejandro Arath Juarez AlvizuresОценок пока нет

- Of. 0134 Serv - Informaticos - Publicacion en Pagina Web de La Univ.Документ2 страницыOf. 0134 Serv - Informaticos - Publicacion en Pagina Web de La Univ.Gustavo OsesОценок пока нет

- Formulario Contabilidad Gerencial 1 Segundo Trimestre 2013Документ4 страницыFormulario Contabilidad Gerencial 1 Segundo Trimestre 2013Albertos VasquezОценок пока нет