Вам также может понравиться

- Informe Hallazgos Cuentas PagarДокумент6 страницInforme Hallazgos Cuentas PagarMaigualida DueñoОценок пока нет

- Diferencias entre software Logrro-Nova-SofiaДокумент1 страницаDiferencias entre software Logrro-Nova-Sofiaricky100% (8)

- NIIF 1 Guía AdopciónДокумент12 страницNIIF 1 Guía AdopciónCristian TucoОценок пока нет

- Caso Practico de Presupuesto MaestroДокумент11 страницCaso Practico de Presupuesto MaestroDanny Marhd Trujillo VargasОценок пока нет

- Resumen Nic 34Документ3 страницыResumen Nic 34Cyndi GomezОценок пока нет

- Practica WordДокумент2 страницыPractica WordAli Alejandro RodriguezОценок пока нет

- Arrendamiento Financiero y OperativoДокумент11 страницArrendamiento Financiero y OperativoEduardo Kenzo Milla TsukamotoОценок пока нет

- Nic 17 ArrendamientosДокумент16 страницNic 17 ArrendamientosChristian Ortiz GonzálezОценок пока нет

- Factores clave para determinar la moneda funcionalДокумент4 страницыFactores clave para determinar la moneda funcionalSaúl Huaroc TaipeОценок пока нет

- Auditoría operacional: definición, objetivos y alcanceДокумент61 страницаAuditoría operacional: definición, objetivos y alcanceDaleska Rodriguez100% (1)

- Moneda ExtranjeraДокумент18 страницMoneda ExtranjeraLUCIA GUIZAR MARTINEZОценок пока нет

- Auditoria Financiera Isis y AsociadosДокумент62 страницыAuditoria Financiera Isis y AsociadosLuz Milena Matheus Matheus100% (2)

- Ejemplo ilustrativo 1: Acuerdo de concesión de servicios que proporciona un activo financiero al operadorДокумент38 страницEjemplo ilustrativo 1: Acuerdo de concesión de servicios que proporciona un activo financiero al operadorArturo Rivera D.Оценок пока нет

- Sistemas de pago adelantado IGV - Detracciones, percepciones y retencionesДокумент48 страницSistemas de pago adelantado IGV - Detracciones, percepciones y retencionesMartín López100% (1)

- El Nuevo Modelo Del Dictámen Del Auditor - Presentació Semana Del Contador (ICPARD) Mayo 2016 Final PDFДокумент34 страницыEl Nuevo Modelo Del Dictámen Del Auditor - Presentació Semana Del Contador (ICPARD) Mayo 2016 Final PDFRossi Xavier0% (1)

- Nia 560 y Nic 10Документ6 страницNia 560 y Nic 10Alberto Junior Garcia MedinaОценок пока нет

- Sistemas de Control de InventariosДокумент4 страницыSistemas de Control de InventariosmodelcpОценок пока нет

- Monografia FeminicidioДокумент36 страницMonografia FeminicidioJhon Patrik Ramirez ReateguiОценок пока нет

- Norma Internacional de Contabilidad 21Документ6 страницNorma Internacional de Contabilidad 21ALAN MISAEL CAPRIEL MAZARIEGOSОценок пока нет

- Cuadro Comparativo Normas NiifДокумент10 страницCuadro Comparativo Normas NiifLorena SilvaОценок пока нет

- Auditoria FinancieraДокумент88 страницAuditoria FinancieraMarcoAntonioColqueMacarco100% (1)

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceДокумент5 страниц100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaОценок пока нет

- Nic 8Документ15 страницNic 8Chio MoscosoОценок пока нет

- NIC 27 Estados Financieros SeparadosДокумент12 страницNIC 27 Estados Financieros SeparadosJesús David Izquierdo DíazОценок пока нет

- Titulización de activos: concepto, proceso y casos peruanosДокумент28 страницTitulización de activos: concepto, proceso y casos peruanosGabriella Colán Romero100% (1)

- Presentacion PYMESДокумент29 страницPresentacion PYMESdivinf2014Оценок пока нет

- Cierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4Документ71 страницаCierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4jose luis alva sanchezОценок пока нет

- Gastos no deducibles para determinar la renta imponibleДокумент13 страницGastos no deducibles para determinar la renta imponiblejhoulleysiОценок пока нет

- Sección 25 - Costos de PréstamosДокумент21 страницаSección 25 - Costos de PréstamosGeovani Rodriguez Orozco0% (1)

- NIC 17 Arrendamientos EjemplosДокумент4 страницыNIC 17 Arrendamientos EjemplosLeonardo E. Yáñez RodríguezОценок пока нет

- Politica de DividendoДокумент38 страницPolitica de Dividendoramon riveraОценок пока нет

- (Parte I) : Área Contabilidad (NIIF) y CostosДокумент3 страницы(Parte I) : Área Contabilidad (NIIF) y CostosAnonymous WQbsvjSiq9Оценок пока нет

- Diapositiva Niff 5 Grupo 7Документ59 страницDiapositiva Niff 5 Grupo 7Tatiana BarriosОценок пока нет

- Nic 12 Impuesto A Las GanaciasДокумент12 страницNic 12 Impuesto A Las GanaciasCindy Rojas PeraltaОценок пока нет

- Propiedades de Inversion Nic 40Документ28 страницPropiedades de Inversion Nic 40Wilber Cayo CerezoОценок пока нет

- Niif Pymes Seccion2Документ40 страницNiif Pymes Seccion2GaBy Salcedo JaraОценок пока нет

- Unidad 2. Elementos de Los Estados FinancierosДокумент51 страницаUnidad 2. Elementos de Los Estados FinancierosJuan ManuelОценок пока нет

- Identificación Del Contrato NIIF 15Документ4 страницыIdentificación Del Contrato NIIF 15leonel valentin eliasОценок пока нет

- 437 - PP 08 2011 Modificacion Coeficiente Utilidad Por Dictamen Fiscal PDFДокумент5 страниц437 - PP 08 2011 Modificacion Coeficiente Utilidad Por Dictamen Fiscal PDFmayroamijangosОценок пока нет

- Nic 8 PDFДокумент8 страницNic 8 PDFYovany Rafael100% (1)

- TESISДокумент27 страницTESISricardo50% (2)

- Impuesto DiferidoДокумент114 страницImpuesto DiferidoVIOLETABLANCОценок пока нет

- Caso 2 Diferencia Permanente-JHAIR ZEVALLOS SOSAДокумент2 страницыCaso 2 Diferencia Permanente-JHAIR ZEVALLOS SOSAjhair jhoaoОценок пока нет

- NIC38ActivosIntangiblesДокумент58 страницNIC38ActivosIntangiblesOmar Arana100% (1)

- No. 40 Tratamiento Contable de SegurosДокумент14 страницNo. 40 Tratamiento Contable de Segurospoder123Оценок пока нет

- Caso Práctico El Nuevo Milenio SrltdaДокумент42 страницыCaso Práctico El Nuevo Milenio Srltdayonatan escobar reymundoОценок пока нет

- Modelo Notas Explicativas y Politicas ContablesДокумент14 страницModelo Notas Explicativas y Politicas ContablesJimmy Fernando Ricardo RosalesОценок пока нет

- Tratamiento Contable de Hechos Posteriores Al Cie-Rre deДокумент5 страницTratamiento Contable de Hechos Posteriores Al Cie-Rre deSocar BuОценок пока нет

- Nic 32Документ19 страницNic 32Jorge Luis SacsaОценок пока нет

- Caso Práctico Nic 8Документ2 страницыCaso Práctico Nic 8LLEMISОценок пока нет

- Prueba Pericial Contable en El Fuero TributarioДокумент3 страницыPrueba Pericial Contable en El Fuero TributariozulmaОценок пока нет

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSДокумент66 страницDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezОценок пока нет

- Elaboración Del ESFA Bajo NIIF para PYMESДокумент31 страницаElaboración Del ESFA Bajo NIIF para PYMESFREDY ROBINSON GIL ZEAОценок пока нет

- Seccion 29 - Impuesto A Las GananciasДокумент25 страницSeccion 29 - Impuesto A Las Gananciasricardo.nietoОценок пока нет

- Control Lectura Nic 38Документ3 страницыControl Lectura Nic 38Kathleen BazurtoОценок пока нет

- Detracciones - Documentación SUNATДокумент4 страницыDetracciones - Documentación SUNATjunОценок пока нет

- 2021 Auditoría Financiera EfectivoДокумент49 страниц2021 Auditoría Financiera EfectivoMaria Fernanda Campos GarciaОценок пока нет

- Métodos de Valoración de InventariosДокумент5 страницMétodos de Valoración de InventariosMiguel MartinezОценок пока нет

- UNJBG. - Sillabus de Macroeconomía - ESCF-2021-II - Secciones A y BДокумент5 страницUNJBG. - Sillabus de Macroeconomía - ESCF-2021-II - Secciones A y BYamiley Mamani PariОценок пока нет

- NIIC 37 MonografíaДокумент21 страницаNIIC 37 Monografíaajsalazarc100% (1)

- A.F. Los Escándalos Financieros y La Auditoría (Annie, Ale, Karen)Документ14 страницA.F. Los Escándalos Financieros y La Auditoría (Annie, Ale, Karen)Karen PozoОценок пока нет

- Contabilida NIIF para PYMESДокумент7 страницContabilida NIIF para PYMESCarolyn Patricia Arias PérezОценок пока нет

- NIC 14 Información por SegmentosДокумент23 страницыNIC 14 Información por SegmentosFabricio SalazarОценок пока нет

- Práctica CalificadaДокумент1 страницаPráctica CalificadaCarlos Huaman FloresОценок пока нет

- Deterioro Del Valor de Los ActivosДокумент5 страницDeterioro Del Valor de Los ActivosEddy Miguel Aguirre Reyes100% (1)

- Nic 18 y 2 PDFДокумент3 страницыNic 18 y 2 PDFVictor Bejarano CedanoОценок пока нет

- This Is Gospel For The Fallen OnesДокумент1 страницаThis Is Gospel For The Fallen OnesMarcoAntonioColqueMacarcoОценок пока нет

- Hoja de TrabajoДокумент1 страницаHoja de TrabajoMarcoAntonioColqueMacarcoОценок пока нет

- AplicaДокумент1 страницаAplicaMarcoAntonioColqueMacarcoОценок пока нет

- AplicaДокумент2 страницыAplicaMarcoAntonioColqueMacarcoОценок пока нет

- Beneficios A Los EmpleadosДокумент2 страницыBeneficios A Los EmpleadosMarcoAntonioColqueMacarcoОценок пока нет

- AplicaДокумент2 страницыAplicaMarcoAntonioColqueMacarcoОценок пока нет

- FORMATOДокумент1 страницаFORMATOMarcoAntonioColqueMacarcoОценок пока нет

- Collar LenoДокумент1 страницаCollar LenoMarcoAntonioColqueMacarcoОценок пока нет

- Conta Public A 1Документ175 страницConta Public A 1MarcoAntonioColqueMacarcoОценок пока нет

- Ejercicios de Repaso 1ra Parcial - 2017 IДокумент2 страницыEjercicios de Repaso 1ra Parcial - 2017 IMarcoAntonioColqueMacarco0% (1)

- Nicno 1 100902202129 Phpapp02Документ2 страницыNicno 1 100902202129 Phpapp02MarcoAntonioColqueMacarcoОценок пока нет

- Collar LenoДокумент1 страницаCollar LenoMarcoAntonioColqueMacarcoОценок пока нет

- Ecuacion Contable WordДокумент7 страницEcuacion Contable WordMarcoAntonioColqueMacarcoОценок пока нет

- Hoja de TrabajoДокумент1 страницаHoja de TrabajoMarcoAntonioColqueMacarcoОценок пока нет

- Hoja de TrabajoДокумент1 страницаHoja de TrabajoMarcoAntonioColqueMacarcoОценок пока нет

- Nuevo Documento de TextonfnДокумент1 страницаNuevo Documento de TextonfnMarcoAntonioColqueMacarcoОценок пока нет

- Si EstoДокумент1 страницаSi EstoMarcoAntonioColqueMacarcoОценок пока нет

- El-Senor-de-Sipan TURISMOДокумент12 страницEl-Senor-de-Sipan TURISMOMarcoAntonioColqueMacarcoОценок пока нет

- Cambio SДокумент1 страницаCambio SMarcoAntonioColqueMacarcoОценок пока нет

- Finanzas 2Документ9 страницFinanzas 2MarcoAntonioColqueMacarcoОценок пока нет

- El Señor de SipánДокумент2 страницыEl Señor de SipánMarcoAntonioColqueMacarcoОценок пока нет

- Doc2 NuevoДокумент1 страницаDoc2 NuevoMarcoAntonioColqueMacarcoОценок пока нет

- Nuevo Documento de TextoДокумент1 страницаNuevo Documento de TextoMarcoAntonioColqueMacarcoОценок пока нет

- 888888Документ1 страница888888MarcoAntonioColqueMacarcoОценок пока нет

- 2342342Документ1 страница2342342MarcoAntonioColqueMacarcoОценок пока нет

- RДокумент2 страницыRMarcoAntonioColqueMacarcoОценок пока нет

- YaДокумент1 страницаYaMarcoAntonioColqueMacarcoОценок пока нет

- 1 Caso Problema (Contabilidad) Empresa Nebulosa S.a.formato NuevoДокумент8 страниц1 Caso Problema (Contabilidad) Empresa Nebulosa S.a.formato NuevoLeni Castellon LinaresОценок пока нет

- Errores Más Frecuentes en Logística Actividad 8Документ30 страницErrores Más Frecuentes en Logística Actividad 8caedrerОценок пока нет

- El Huevo Del CucoДокумент389 страницEl Huevo Del CucoMiguel SolisОценок пока нет

- "Financiamiento Educativo y Gasto Social en Venezuela" de Luis Bravo JáureguiДокумент30 страниц"Financiamiento Educativo y Gasto Social en Venezuela" de Luis Bravo JáureguiYsrrael CameroОценок пока нет

- Contabilidad de Una Empresa ConstructuraДокумент9 страницContabilidad de Una Empresa ConstructuraJunior AcostaОценок пока нет

- Sistema de Costos UteaДокумент45 страницSistema de Costos Uteamaria quispe peñaОценок пока нет

- Tributaria Taller ProcedimientoДокумент34 страницыTributaria Taller ProcedimientoJhonBlancoОценок пока нет

- Trabajo No 02Документ5 страницTrabajo No 02Juan La Torre ToribioОценок пока нет

- Valorizacion MinasДокумент61 страницаValorizacion MinasDavid RonaldОценок пока нет

- Guia de Proyectos ITSO 2Документ13 страницGuia de Proyectos ITSO 2Gruber MoyaОценок пока нет

- Contabilidad GloriaДокумент60 страницContabilidad GloriaKeny A. Villanueva TrinidadОценок пока нет

- PruebaДокумент2 страницыPruebairpiriОценок пока нет

- 02 - MR - Deducciones Especiales Tercera CategoriaДокумент12 страниц02 - MR - Deducciones Especiales Tercera CategoriaMarcela FloresОценок пока нет

- Administracion de Las Politicas de Las Cuentas Por Cobrar en Las Pymes de Tipo Comercial en Avenida Morazán, Calle Roma Peña, 4 Avenida Sur y 4 Calle Oriente Del Municipio de San Martin, San SalvadorДокумент53 страницыAdministracion de Las Politicas de Las Cuentas Por Cobrar en Las Pymes de Tipo Comercial en Avenida Morazán, Calle Roma Peña, 4 Avenida Sur y 4 Calle Oriente Del Municipio de San Martin, San SalvadorCarlos LandaverdeОценок пока нет

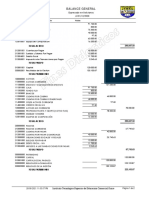

- Balance General InformaticaДокумент2 страницыBalance General InformaticaJose Luis Atahuachi RojasОценок пока нет

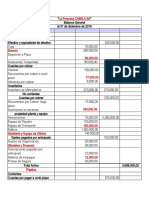

- La Empresa CAMILA SAДокумент2 страницыLa Empresa CAMILA SAMando LópezОценок пока нет

- Eva Niif-M-I Camara Nacional de ComercioДокумент2 страницыEva Niif-M-I Camara Nacional de ComercioMiguel Guillen RivasОценок пока нет

- Tarea Academica I - Contabilidad IДокумент4 страницыTarea Academica I - Contabilidad IAlexander BonillaОценок пока нет

- 78 Obligacion de Llevar ContabilidadДокумент9 страниц78 Obligacion de Llevar ContabilidadKaren Briones MuñizОценок пока нет

- Contabilidad de Costo IДокумент14 страницContabilidad de Costo IgresiaОценок пока нет

- Las CuentasДокумент5 страницLas Cuentasleidy marcela avilaОценок пока нет

- Contabilidad General Tarea#1Документ7 страницContabilidad General Tarea#1cientificОценок пока нет

- Ensayo Catálogo de CuentasДокумент5 страницEnsayo Catálogo de CuentasAbelardo Pérez S.Оценок пока нет

- Auditoria SAS 2007-2008Документ33 страницыAuditoria SAS 2007-2008Dionisio Arce JaraОценок пока нет