Вам также может понравиться

- Elecciones de Eua 2020Документ1 страницаElecciones de Eua 2020SergioОценок пока нет

- Planeación en La Ciudad de México y El Papel Del Congreso - 2021-2024Документ15 страницPlaneación en La Ciudad de México y El Papel Del Congreso - 2021-2024SergioОценок пока нет

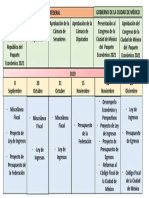

- Calendario Paquete Economico Federal y CDMX 2021Документ1 страницаCalendario Paquete Economico Federal y CDMX 2021SergioОценок пока нет

- Agenda 2030 Pobreza y LegislaciónДокумент34 страницыAgenda 2030 Pobreza y LegislaciónSergioОценок пока нет

- Tarjeta de CréditoДокумент8 страницTarjeta de CréditoSergioОценок пока нет

- Don Patinkin Dinero Interes y Precios Cap ViiiДокумент42 страницыDon Patinkin Dinero Interes y Precios Cap ViiiSergioОценок пока нет

- Globalizacion Del Capital Caps 1-2Документ35 страницGlobalizacion Del Capital Caps 1-2Sergio67% (3)

- Tarjeta de CréditoДокумент8 страницTarjeta de CréditoSergioОценок пока нет

- Harris-Teoria-Monetaria Cap. IVДокумент56 страницHarris-Teoria-Monetaria Cap. IVSergioОценок пока нет

- Presentación Contabilidad NacionalДокумент61 страницаPresentación Contabilidad NacionalSergioОценок пока нет

- Lukacs, Georg - Materiales Sobre El RealismoДокумент130 страницLukacs, Georg - Materiales Sobre El RealismoTrauerspiel100% (7)

- Macro Samuelson Cap18Документ20 страницMacro Samuelson Cap18SergioОценок пока нет

- Ibarra La Tributación en MéxicoДокумент28 страницIbarra La Tributación en MéxicoSergioОценок пока нет

- Libro Blanco Reforma Estado 2002 PDFДокумент262 страницыLibro Blanco Reforma Estado 2002 PDFSergioОценок пока нет

- Maquiladoras Articulo de ReflexiónДокумент2 страницыMaquiladoras Articulo de ReflexiónSergioОценок пока нет

- Guía de EconometriaДокумент14 страницGuía de EconometriaSergioОценок пока нет

- Calculo Aplicado A La EconomíaДокумент10 страницCalculo Aplicado A La EconomíaSergioОценок пока нет

- Desarrollo Regional Sureste de México AmloДокумент14 страницDesarrollo Regional Sureste de México AmloSergioОценок пока нет

- Sesion - 1 Modelos PercapitaДокумент7 страницSesion - 1 Modelos PercapitaSergioОценок пока нет

- Benetti ControversiasДокумент7 страницBenetti ControversiasSergioОценок пока нет

- Cómo afectan los impuestos al bienestar económicoДокумент12 страницCómo afectan los impuestos al bienestar económicoSergioОценок пока нет

- 1 6 El Problema de La CrisisДокумент10 страниц1 6 El Problema de La CrisisEmiliano Águila MonteblancoОценок пока нет

- Reforma AcademicaДокумент5 страницReforma AcademicaSergioОценок пока нет

- Propuesta Finanzas PublicasДокумент21 страницаPropuesta Finanzas PublicasSergioОценок пока нет

- 10 Años TLCANДокумент12 страниц10 Años TLCANSergioОценок пока нет

- Lab1 PDFДокумент2 страницыLab1 PDFSergioОценок пока нет

- Macro Barro Prologo PDFДокумент5 страницMacro Barro Prologo PDFSergioОценок пока нет

- Organigrama UNAMДокумент1 страницаOrganigrama UNAMSergio100% (1)

- Monedas AntiguasДокумент9 страницMonedas AntiguasSergioОценок пока нет

- TestДокумент2 страницыTestJose Rafael Ripoll ParejoОценок пока нет

- Motor Industrial. Subsector CalzadoДокумент6 страницMotor Industrial. Subsector CalzadoLa Radio del SURОценок пока нет

- Formas de constitución de la sociedad anónimaДокумент6 страницFormas de constitución de la sociedad anónimaEríck Aléjandro CabОценок пока нет

- El Patrón Oro ClásicoДокумент4 страницыEl Patrón Oro ClásicoEdson Olvera100% (3)

- Conciencia Turística y Su Contribución Al Desarrollo Del Turismo en La Provincia de San MartínДокумент43 страницыConciencia Turística y Su Contribución Al Desarrollo Del Turismo en La Provincia de San Martínvivianoleon100% (1)

- Qué Promociones Se Dirigen Al Canal de Distribución MayoristasДокумент2 страницыQué Promociones Se Dirigen Al Canal de Distribución MayoristasMartha L Pv RОценок пока нет

- DESARROLLOДокумент3 страницыDESARROLLOAndres Felipe BohorquezОценок пока нет

- Foro Taller FinancieroДокумент3 страницыForo Taller FinancieroAnonymous ycAtgM7250% (2)

- Plan de Desarrollo Turístico para El Cantón SucreДокумент261 страницаPlan de Desarrollo Turístico para El Cantón SucreHugo Veintimilla Lucin100% (1)

- Trabajo N°2 - Ana Rodriguez - Unidad IДокумент1 страницаTrabajo N°2 - Ana Rodriguez - Unidad IAna Victoria Rodriguez CabreraОценок пока нет

- INTEGRALESДокумент32 страницыINTEGRALESHugo León MartínezОценок пока нет

- Autorizacion Otras (Varias)Документ45 страницAutorizacion Otras (Varias)Ruben CaraballoОценок пока нет

- Condiciones Del Factoring de Los BancosДокумент5 страницCondiciones Del Factoring de Los BancosOmar Enrique Chinchayan VelasquezОценок пока нет

- Quiz Sem 7 Teoria de Los JuegosДокумент7 страницQuiz Sem 7 Teoria de Los JuegosDIANA100% (1)

- Contabilidad básica: Debe y HaberДокумент4 страницыContabilidad básica: Debe y HaberDaniel Noe Magne SolizОценок пока нет

- Logistic AДокумент8 страницLogistic AKathyArpiAlvaro0% (1)

- Tasas de interés y cálculos financierosДокумент3 страницыTasas de interés y cálculos financierosJuan Zuluaga Barbosa0% (1)

- Venta de Acciones y Derechos SocialesДокумент37 страницVenta de Acciones y Derechos SocialesSkarlette Valentina LaraОценок пока нет

- Ejercicios Monto Compuesto TasasДокумент26 страницEjercicios Monto Compuesto TasasRodolfoChuquimbalquiFernandezОценок пока нет

- Seguridad PrivadaДокумент10 страницSeguridad PrivadaYessica RodriguezОценок пока нет

- ETicketДокумент1 страницаETicketSusana PaolaОценок пока нет

- Fotomultas Al TableroДокумент14 страницFotomultas Al TableroNicoОценок пока нет

- Ordenamiento - BojacáДокумент227 страницOrdenamiento - BojacáElizabeth GoОценок пока нет

- Función lineal punto equilibrio veterinaria 50 perrosДокумент4 страницыFunción lineal punto equilibrio veterinaria 50 perrosyohanaОценок пока нет

- Pala Eléctrica 495HR - 7495 Se Convierte en La Más Productiva de CAT - Minería ChilenaДокумент2 страницыPala Eléctrica 495HR - 7495 Se Convierte en La Más Productiva de CAT - Minería ChilenaPatricio GodoyОценок пока нет

- 5 Ejemplos de Crowdsourcing Que Pueden Inspirar A Tu Empresa - ENTERДокумент5 страниц5 Ejemplos de Crowdsourcing Que Pueden Inspirar A Tu Empresa - ENTERJosé André AlcívarОценок пока нет

- Que Es El BricДокумент18 страницQue Es El BriclublackhmОценок пока нет

- Lectura 7. Teoria Del ConsumidorДокумент6 страницLectura 7. Teoria Del ConsumidorAntonMauntОценок пока нет

- El Papel de La Participación Ciudadana en Las Políticas PúblicasДокумент17 страницEl Papel de La Participación Ciudadana en Las Políticas PúblicasLiliana RodriguezОценок пока нет

- Burofax Premium Online: Acuse de Recibo Copia Certificada Custodia 60 MesesДокумент2 страницыBurofax Premium Online: Acuse de Recibo Copia Certificada Custodia 60 MesesJuanma LicerasОценок пока нет