Вам также может понравиться

- DS 006-2014 TR Análisis Del Reglamento ModificadoДокумент18 страницDS 006-2014 TR Análisis Del Reglamento ModificadoIPELDI SEGURIDAD Y SALUD OCUPACIONALОценок пока нет

- Inconsistencias 20159311598 201812edsonДокумент5 страницInconsistencias 20159311598 201812edsonEdson Gary Yanqui ChallcoОценок пока нет

- Rol de La Contraloria General en La Lucha Contra La CorrupcionДокумент37 страницRol de La Contraloria General en La Lucha Contra La CorrupcionMaria TaipeОценок пока нет

- Implementación Del Sistema de Control Interno en Las Entidades Del EstadoДокумент14 страницImplementación Del Sistema de Control Interno en Las Entidades Del EstadoYenny Lucia Rivera Izquierdo100% (1)

- Preguntas RepasoДокумент3 страницыPreguntas RepasoDiego ArBeОценок пока нет

- Conclusiones y RC MovadefДокумент3 страницыConclusiones y RC MovadefGr DanielОценок пока нет

- Carta de RenunciaДокумент1 страницаCarta de RenunciaChristian Begazo Letona0% (1)

- Artículo 120 CPEДокумент13 страницArtículo 120 CPEHermeОценок пока нет

- Siaf-Integracion Seace SiafДокумент51 страницаSiaf-Integracion Seace SiafPedro Gamarra CorreaОценок пока нет

- Modelo Rendición Fondo Fijo Rotatorio Enero 2017Документ12 страницModelo Rendición Fondo Fijo Rotatorio Enero 2017DILVER100% (2)

- Mapa Conceptual de La Ley 1088Документ5 страницMapa Conceptual de La Ley 1088FranklinDiazОценок пока нет

- TABLA DE INFRACCIONES DE TRANSITO 2021 ActualizadoДокумент14 страницTABLA DE INFRACCIONES DE TRANSITO 2021 ActualizadoMaria del CarmenОценок пока нет

- Formato de Reembolso FacДокумент1 страницаFormato de Reembolso FacJose Manuel Cruz OrtizОценок пока нет

- Nota Informativa S (1) - 1Документ3 страницыNota Informativa S (1) - 1Alexander MlvОценок пока нет

- Monografia Buena FeДокумент12 страницMonografia Buena FeAdriana AraujoОценок пока нет

- Organos Encargados Del Proceso de SeleccionДокумент3 страницыOrganos Encargados Del Proceso de Seleccionwilder aguilar calcinaОценок пока нет

- It 1048 2016 Servir GPGSCДокумент6 страницIt 1048 2016 Servir GPGSCJuan Carlos ContrerasОценок пока нет

- Acta de Registro Vehicular NCPPДокумент3 страницыActa de Registro Vehicular NCPPWilly Molina100% (1)

- Cul Nwfjngmynjmtnwmyyy00mzbklwfkodatytyyywjlnju4zddhДокумент2 страницыCul Nwfjngmynjmtnwmyyy00mzbklwfkodatytyyywjlnju4zddhGeorgina Laura Cancapa0% (1)

- Dedicatoria, Introduccion y ConclusionesДокумент5 страницDedicatoria, Introduccion y ConclusionesWilmerCisnerosAmbrosioОценок пока нет

- Entidad ConvocanteДокумент5 страницEntidad ConvocanteCarlos CarhuanchoОценок пока нет

- Oficio Nuevo Modelo IДокумент10 страницOficio Nuevo Modelo ICarlos Torres RojasОценок пока нет

- Acta de Recepcion de Denuncia Verbal Estafa Del OroДокумент2 страницыActa de Recepcion de Denuncia Verbal Estafa Del OroMayckol RodriguezОценок пока нет

- CLAUSULA ANTICORRUPCION Artículo 138 REGLAMENTO DE CONTRATACIONES DEL ESTADOДокумент1 страницаCLAUSULA ANTICORRUPCION Artículo 138 REGLAMENTO DE CONTRATACIONES DEL ESTADOrichardОценок пока нет

- Solicitud SEDAДокумент1 страницаSolicitud SEDANELSON PELEОценок пока нет

- Oficio N°203-2021Документ1 страницаOficio N°203-2021FRANK HURTADO ITURRIОценок пока нет

- Caso HuanuyoДокумент15 страницCaso HuanuyoNellyCahuapazaPortillo100% (1)

- Acta de Concurrencia - ReprogramaciónДокумент1 страницаActa de Concurrencia - ReprogramaciónJerry Lozano VasquezОценок пока нет

- Biografia Resumida de Don Jose de San Martin y Simon BolivarДокумент4 страницыBiografia Resumida de Don Jose de San Martin y Simon BolivarMele DelacruzОценок пока нет

- Carpeta de Postulante A La Eestp PNP Chimbote 2015 I PDFДокумент34 страницыCarpeta de Postulante A La Eestp PNP Chimbote 2015 I PDFDavid LLontopОценок пока нет

- Oficio SecpirvДокумент6 страницOficio SecpirvSua LenОценок пока нет

- Triptico 2 - Dircocor CuscoДокумент3 страницыTriptico 2 - Dircocor CuscoLuis Vi100% (1)

- Estatuto Del Sutsa Dra APДокумент31 страницаEstatuto Del Sutsa Dra APJuan Manuel Chalco RiosОценок пока нет

- SOLICITOДокумент1 страницаSOLICITOLuisito Tauro Iquitos Santillan Pizango100% (1)

- Tupa 2018 HuanucoДокумент140 страницTupa 2018 HuanucoLino LinoОценок пока нет

- Ensayo Deontología - Docx FinalДокумент23 страницыEnsayo Deontología - Docx Finalfiorela67% (3)

- CONTRATO Adquisicion de Alimentos Vaso de LecheДокумент4 страницыCONTRATO Adquisicion de Alimentos Vaso de LecheChambilla Calisaya Pamela100% (1)

- El Presupuesto PublicoДокумент12 страницEl Presupuesto PublicoRayner Rutnainyer Aponte LunaОценок пока нет

- Analisis de Recurso de Nulidad 46-2020 Lima SurДокумент8 страницAnalisis de Recurso de Nulidad 46-2020 Lima Surebert quispe cespedesОценок пока нет

- Temperatura 2Документ5 страницTemperatura 2anthonyОценок пока нет

- Qué Es La SutranДокумент3 страницыQué Es La SutranJUAN PEREZОценок пока нет

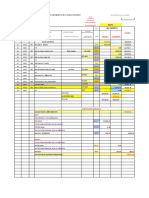

- Exposición Fondo Fijo RotatorioДокумент18 страницExposición Fondo Fijo RotatorioEdgar Campean67% (3)

- Solicitud IneiДокумент2 страницыSolicitud IneiAbner LovОценок пока нет

- CAPITULO XVIII Procedimientos en Seguridad de Servicios EsencialesДокумент20 страницCAPITULO XVIII Procedimientos en Seguridad de Servicios Esencialesberlinalstar1gmail.comОценок пока нет

- Uso y Manejo de Armas de FuegoДокумент4 страницыUso y Manejo de Armas de FuegojosueОценок пока нет

- Transporte Publico en CuscoДокумент199 страницTransporte Publico en CuscoAngela Cespedes RadoОценок пока нет

- DC 044-2023 Ejecucion de Cambios Oficiales Superiores 2023 PDFДокумент1 страницаDC 044-2023 Ejecucion de Cambios Oficiales Superiores 2023 PDFCOMISARIA RIOJAОценок пока нет

- Física Aplicada A La VelocidadДокумент19 страницFísica Aplicada A La VelocidadJhon Erik Cardenas ColonioОценок пока нет

- Beneficios de Los Contratos de Estabilidad TributariaДокумент8 страницBeneficios de Los Contratos de Estabilidad Tributaria2012110367Оценок пока нет

- Expediente 82Документ31 страницаExpediente 82luis gustavoОценок пока нет

- Formato 1.2 Ctas. Ctes. EJERCICIO 11Документ1 страницаFormato 1.2 Ctas. Ctes. EJERCICIO 11Wilbert Hugo Huayhua CaceresОценок пока нет

- Acuerdo MarcoДокумент4 страницыAcuerdo MarcoErick JeisonОценок пока нет

- Oficio Solicitando VioconferenciaДокумент1 страницаOficio Solicitando VioconferenciaTRILCEVASQUEZОценок пока нет

- Trabajo Encargado de Ecuaciones - Inecuaciones y AreasДокумент6 страницTrabajo Encargado de Ecuaciones - Inecuaciones y AreasRonald Guillermo Salas PerezОценок пока нет

- Carta Funcional Deinpol S3 CalleДокумент8 страницCarta Funcional Deinpol S3 CalleComisaria Villa ChorrillosОценок пока нет

- Nuevo Documento de Microsoft WordДокумент6 страницNuevo Documento de Microsoft WordwalterОценок пока нет

- Exposicion Almacen 1Документ31 страницаExposicion Almacen 1John VanGsОценок пока нет

- Citacion Policial Teniente TorobeoДокумент1 страницаCitacion Policial Teniente TorobeoCIA ALFONSO UGARTEОценок пока нет

- Unidad IVДокумент8 страницUnidad IVOswaldo SantosОценок пока нет

- Presentación Slideshare Interés Simple, Compuesto y Diagrama de Flujo de CajaДокумент15 страницPresentación Slideshare Interés Simple, Compuesto y Diagrama de Flujo de Cajamilagros araujoОценок пока нет

- ExamenДокумент2 страницыExamenRedwan LopezОценок пока нет

- Tratados de Libre ComercioДокумент9 страницTratados de Libre ComercioJudith Liliana Morfin LomeliОценок пока нет

- Caso Blades - Adm de La Exposición Por TransacciónДокумент4 страницыCaso Blades - Adm de La Exposición Por TransacciónJorgito100% (1)

- Gestión LegalДокумент24 страницыGestión LegalBrandon Cuno VargasОценок пока нет

- ContaBili Dad Costo SiДокумент3 страницыContaBili Dad Costo Sikarive25Оценок пока нет

- Proyecto Nancia 3mДокумент45 страницProyecto Nancia 3mHua Cahu C JuanОценок пока нет

- Analisis Deberes Formales Personas JuridicasДокумент5 страницAnalisis Deberes Formales Personas JuridicasYeinny0% (1)

- Caso Practico Pesquera 2Документ26 страницCaso Practico Pesquera 2Dianitha Berrocal MontejoОценок пока нет

- ESTIMACION 01 Huizachal Boletas-GeneradoresДокумент126 страницESTIMACION 01 Huizachal Boletas-Generadoresarq osmar ocampoОценок пока нет

- Balance Tributario ISABEL DEL CARMEN GALLARDO MATUS Año 2022Документ1 страницаBalance Tributario ISABEL DEL CARMEN GALLARDO MATUS Año 2022Javier Salinas GallardoОценок пока нет

- Manual Teorico Practico Del Modulo AutocДокумент68 страницManual Teorico Practico Del Modulo AutocGas DraculaОценок пока нет

- Actividad de Aprendizaje Unidad 2Документ8 страницActividad de Aprendizaje Unidad 2Jose RomeroОценок пока нет

- Ficha de ProcesosДокумент50 страницFicha de ProcesosLiz Santa Cruz100% (1)

- 5S - Jarbar FinalДокумент19 страниц5S - Jarbar FinalluisОценок пока нет

- División Política y Administrativa Del EcuadorДокумент5 страницDivisión Política y Administrativa Del EcuadorValeria Ochoa100% (1)

- BenRptSelModAntPago 20201023122846 17505Документ1 страницаBenRptSelModAntPago 20201023122846 17505Miguel VallejosОценок пока нет

- Linea de Tiempo-2Документ3 страницыLinea de Tiempo-2Glades Alvarez100% (2)

- CatsДокумент36 страницCatsWendy Nataly SANDOVAL QUINTEROОценок пока нет

- Directiva Planillas de Remuneraciones 19-10-20Документ20 страницDirectiva Planillas de Remuneraciones 19-10-20Jorge Luis CornejoОценок пока нет

- Matriz de ComunicacionesДокумент5 страницMatriz de Comunicacionescyz1215Оценок пока нет

- Evidencia 6Документ15 страницEvidencia 6Santos PaolithaОценок пока нет

- Estudio Resumen y Comentario Del Capítulo 4 Del Libro de Análisis e Interpretación de La Información FinancieraДокумент49 страницEstudio Resumen y Comentario Del Capítulo 4 Del Libro de Análisis e Interpretación de La Información FinancieraDante GamesОценок пока нет

- Cueros de Ganados de Primera Calidad para El MercadoДокумент67 страницCueros de Ganados de Primera Calidad para El MercadouniversitariuncpОценок пока нет

- Capitulo 5Документ4 страницыCapitulo 5Enzo OjedaОценок пока нет

- Guía 1er ExamenДокумент15 страницGuía 1er ExamenCecilia Mar SolОценок пока нет

- ? (AC-S05) Semana 05 Tarea Académica 1 - Dirección de Comercio InternacionalДокумент11 страниц? (AC-S05) Semana 05 Tarea Académica 1 - Dirección de Comercio InternacionalFernando Esteban LlontopОценок пока нет

- Unidad I Gestion de PersonalДокумент2 страницыUnidad I Gestion de PersonalEulybel TorrealbaОценок пока нет

- Canasta FamiliarДокумент9 страницCanasta FamiliarDars PadiОценок пока нет

- Solución Clínica Del Cono Norte - UpchCentrum-FinalДокумент16 страницSolución Clínica Del Cono Norte - UpchCentrum-FinalFrancisco Torres100% (1)

- Examen Final - Joao Coaquira TorresДокумент49 страницExamen Final - Joao Coaquira TorreschocotitoduroОценок пока нет