Вам также может понравиться

- Capítulo IДокумент13 страницCapítulo IYoa NitaОценок пока нет

- Memorandum 27-05-19Документ1 страницаMemorandum 27-05-19Ivan Garcia De La CruzОценок пока нет

- Manual Casing InglesДокумент112 страницManual Casing InglesC Roller CentОценок пока нет

- Formacion de Precios Del GNL - Arturo Vasquez - OSINERGMIN - ARIAE - 10-11Документ24 страницыFormacion de Precios Del GNL - Arturo Vasquez - OSINERGMIN - ARIAE - 10-11Eduardo Saint100% (1)

- Panorama Del GLP en Latinoamérica, Frente A La Pandemia Del CoronavirusДокумент20 страницPanorama Del GLP en Latinoamérica, Frente A La Pandemia Del CoronavirusAsociación Colombiana del GLP - GASNOVAОценок пока нет

- Informe Proyecto ChalacoДокумент14 страницInforme Proyecto ChalacoJean CamachoОценок пока нет

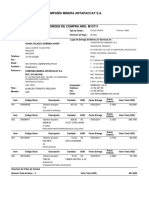

- Compañía Minera Antapaccay S.AДокумент8 страницCompañía Minera Antapaccay S.ALuis Miguel MaytaОценок пока нет

- 12.-Sistema de Bombeo Tajo TintayaДокумент17 страниц12.-Sistema de Bombeo Tajo Tintayasnarf273Оценок пока нет

- Nueva Perspectiva Gas LoteiiДокумент39 страницNueva Perspectiva Gas Loteiiwalter de la cruzОценок пока нет

- Gasoducto VirtualДокумент35 страницGasoducto Virtualaaaa_aaaОценок пока нет

- Brochure - Presentacion NovaflowДокумент50 страницBrochure - Presentacion NovaflowMiguel Carbajo MartínezОценок пока нет

- Manual Bombas SubmersasДокумент55 страницManual Bombas SubmersasjgarciacochachiОценок пока нет

- 3.2 International Gas Union Cartagena Anton Castillo PdvsaДокумент48 страниц3.2 International Gas Union Cartagena Anton Castillo PdvsaSergio100% (2)

- Proyecto Tratayen TGSДокумент15 страницProyecto Tratayen TGSGabriel DionicioОценок пока нет

- Petrobras R1Документ46 страницPetrobras R1Vanesa Espiritu BelloОценок пока нет

- BrochureДокумент4 страницыBrochureAnonymous h5uTxGvcОценок пока нет

- GELA - NATURGY - Estudio Comparativo Tarifas Gas Natural 22 Ab 2019Документ35 страницGELA - NATURGY - Estudio Comparativo Tarifas Gas Natural 22 Ab 2019Pedro Maldonado SantiagoОценок пока нет

- Infraestructura de Proyectos de Gas Natural Oriente de VenezuelaДокумент3 страницыInfraestructura de Proyectos de Gas Natural Oriente de Venezuelaenergia21100% (1)

- Programa Foro 2019-EspañolДокумент10 страницPrograma Foro 2019-EspañolChichaoОценок пока нет

- Sistema Vapor (Petrozuata)Документ62 страницыSistema Vapor (Petrozuata)gustavoemirОценок пока нет

- Hunt La Ruta Del GasДокумент2 страницыHunt La Ruta Del Gasrolano760Оценок пока нет

- Tesis f-201Документ84 страницыTesis f-201alfonsog718Оценок пока нет

- Oferta Exportable de GasДокумент56 страницOferta Exportable de GasErika Benavente100% (1)

- Proyecto Gas Anaco Distrito Gas AnacoДокумент15 страницProyecto Gas Anaco Distrito Gas AnacoLeonid SolisОценок пока нет

- Informe Tecnico #028-13 - Bomba Centrifuga Horizontal GOULDS IC 100 65-315Документ4 страницыInforme Tecnico #028-13 - Bomba Centrifuga Horizontal GOULDS IC 100 65-315Fernando EstelaОценок пока нет

- Manual de Diseno para Sistemas de TuberiДокумент112 страницManual de Diseno para Sistemas de TuberiJhocep Jheremy Picoy BernaОценок пока нет

- GPK FP Ing PRC 003 - 0 PDFДокумент41 страницаGPK FP Ing PRC 003 - 0 PDFJhon UrregoОценок пока нет

- Filosofia Schneider PuertoДокумент80 страницFilosofia Schneider PuertoluisОценок пока нет

- Brasil BoletinДокумент42 страницыBrasil BoletinLuis Enrike VillegasОценок пока нет

- EcopetrolДокумент9 страницEcopetrolFredy GarciaОценок пока нет

- Gas Natural - Descripcion Del Proyecto Camisea AlumnosДокумент41 страницаGas Natural - Descripcion Del Proyecto Camisea AlumnosmtcvtОценок пока нет

- Eia - Gas Pluspetrol - PiscoДокумент41 страницаEia - Gas Pluspetrol - PiscoLuisHumbertoEspinoMendozaОценок пока нет

- Certificado de Instalación Individual de GasДокумент2 страницыCertificado de Instalación Individual de GasHermenegildo BravoОценок пока нет

- 0.0 Propuesta de Servicio Reparacion BombasДокумент3 страницы0.0 Propuesta de Servicio Reparacion BombasAngelo Ramirez RojasОценок пока нет

- Planta de Gas Natural Licuado - GNL PDFДокумент1 страницаPlanta de Gas Natural Licuado - GNL PDFDarwin R. QuinoОценок пока нет

- El Gas Natural Arrojado A La Atmosfera, en El Contexto de Un Mundo SustentableДокумент3 страницыEl Gas Natural Arrojado A La Atmosfera, en El Contexto de Un Mundo Sustentableenergia21Оценок пока нет

- GDC-5223090-17006-ID-GEN-GG-001-P Firma ARCДокумент33 страницыGDC-5223090-17006-ID-GEN-GG-001-P Firma ARCEdgar Castillo MartínezОценок пока нет

- Informe BombeoДокумент9 страницInforme BombeoCarlos Manuel Ferrer RodriguezОценок пока нет

- InfografiaДокумент2 страницыInfografiaEstella Patricia Nuňez MonterrosaОценок пока нет

- Ficha Tecnica T-4 San Joaquin BoosterДокумент8 страницFicha Tecnica T-4 San Joaquin Boostereduardo100% (1)

- 2012-06-22 - QUOTE 001083 - 3500GPM-100PSI - 4x3x11 ES - 40HP-3600RPM - MPCAD - EДокумент2 страницы2012-06-22 - QUOTE 001083 - 3500GPM-100PSI - 4x3x11 ES - 40HP-3600RPM - MPCAD - EMiguel AceroОценок пока нет

- Bombas Centrífugas Magnéticas IwakiДокумент8 страницBombas Centrífugas Magnéticas IwakiarieldnaОценок пока нет

- Minsur San Rafael 65-200 REV1Документ1 страницаMinsur San Rafael 65-200 REV1Fidel TorresОценок пока нет

- Fracking y Areas Protegidas de Bolivia Mas-140 Areas ProtegidasДокумент24 страницыFracking y Areas Protegidas de Bolivia Mas-140 Areas ProtegidasMelina Anabel Severich100% (1)

- Camisea 10 La Industria Del Gas Natural en El PeruДокумент132 страницыCamisea 10 La Industria Del Gas Natural en El PeruJean Paul Rojas SernaОценок пока нет

- Foam Agent EsДокумент123 страницыFoam Agent EsJose Jaime Garcia ReyesОценок пока нет

- Gas Natural PerúДокумент7 страницGas Natural Perúniusik490Оценок пока нет

- Informe Visita - Bomba Eléctrica - Skid Fire - 20180314Документ3 страницыInforme Visita - Bomba Eléctrica - Skid Fire - 20180314Anonymous qAjWBQjwR9Оценок пока нет

- OJOProyección Demanda de Gas 2026 OLADEДокумент46 страницOJOProyección Demanda de Gas 2026 OLADEMaría Del Carmen Hidalgo AguilarОценок пока нет

- Avance 1 - Plan de Manejo Ambiental de La Mina Drummond Ltd.Документ7 страницAvance 1 - Plan de Manejo Ambiental de La Mina Drummond Ltd.Camargo AlfredoОценок пока нет

- PROYECTO ESTUDIO DE LA FACTIBILIDAD TECNICA PARA INYECTAR NAFTA AL RISER DE LA PLANTA CRACKING ORTHOFLOW (06-08-2022) Actualización Resultados A RecomendacionesДокумент46 страницPROYECTO ESTUDIO DE LA FACTIBILIDAD TECNICA PARA INYECTAR NAFTA AL RISER DE LA PLANTA CRACKING ORTHOFLOW (06-08-2022) Actualización Resultados A RecomendacionesJesus ferney Uribe rojasОценок пока нет

- Petroperu - Oleoducto Nor PeruanoДокумент8 страницPetroperu - Oleoducto Nor PeruanovaleriaОценок пока нет

- El Complejo Operativo MuscarДокумент1 страницаEl Complejo Operativo MuscarJose PalisОценок пока нет

- INFOGRAFÍA: Precio Del PetróleoДокумент1 страницаINFOGRAFÍA: Precio Del PetróleoPublimetroHubОценок пока нет

- Gas Licuado Del PetroleoДокумент37 страницGas Licuado Del PetroleoMarco Machado0% (1)

- Presentacion de Introduccion Al Gas Natural EspañaДокумент65 страницPresentacion de Introduccion Al Gas Natural EspañaMarco A VelascoОценок пока нет

- Obtencion de Gasolina de Alto Octanaje A Partir Del Metanol - Avance Word 1Документ20 страницObtencion de Gasolina de Alto Octanaje A Partir Del Metanol - Avance Word 1Jorge Antonio Castillo Garcia100% (2)

- Especificaciones de Separadores ElectrostáticosДокумент45 страницEspecificaciones de Separadores ElectrostáticosLerida SalazarОценок пока нет

- Comparación Entre El Petróleo Pesado y Las Areniscas Bituminosas de Venezuela y CanadáДокумент2 страницыComparación Entre El Petróleo Pesado y Las Areniscas Bituminosas de Venezuela y CanadáJavi EdОценок пока нет

- Triptico Gas de Camisea El Grupo 5 Lo Hizo PeДокумент3 страницыTriptico Gas de Camisea El Grupo 5 Lo Hizo PeJeferson SegundoОценок пока нет

- Capacidad de Localización CSP Chile.Документ49 страницCapacidad de Localización CSP Chile.Rony Arturo Bocangel SalasОценок пока нет

- Qué Es EmprendimientoДокумент37 страницQué Es EmprendimientoRony Arturo Bocangel Salas100% (1)

- Anexo A Re1089 2001Документ31 страницаAnexo A Re1089 2001Rony Arturo Bocangel SalasОценок пока нет

- Manual Usuario PDFДокумент50 страницManual Usuario PDFRony Arturo Bocangel SalasОценок пока нет

- Estudio Prefactibilidad Minicentral Hidro PDFДокумент74 страницыEstudio Prefactibilidad Minicentral Hidro PDFJulver Goyzueta ArceОценок пока нет

- 01 Presentación DPL S Ver 03AUG07Документ27 страниц01 Presentación DPL S Ver 03AUG07Rony Arturo Bocangel SalasОценок пока нет

- Evaluación Económica - CentralesДокумент34 страницыEvaluación Económica - CentralesRony Arturo Bocangel SalasОценок пока нет

- Estudio Prefactibilidad Minicentral Hidro PDFДокумент74 страницыEstudio Prefactibilidad Minicentral Hidro PDFJulver Goyzueta ArceОценок пока нет

- InstructivoCPLEX PDFДокумент18 страницInstructivoCPLEX PDFcapitan_barbozaОценок пока нет

- Formacion de Precios en Las Transacciones Internacionales de Ecuador y ColombiaДокумент26 страницFormacion de Precios en Las Transacciones Internacionales de Ecuador y ColombiaRony Arturo Bocangel SalasОценок пока нет

- Estudio Prefactibilidad Minicentral Hidro PDFДокумент74 страницыEstudio Prefactibilidad Minicentral Hidro PDFJulver Goyzueta ArceОценок пока нет

- Resumen de Petroquimica IДокумент6 страницResumen de Petroquimica IWilliams AE100% (1)

- Guía de Motores DualesДокумент2 страницыGuía de Motores Dualesjuan yupanqueparilloОценок пока нет

- Manual Quemador BTG-28Документ24 страницыManual Quemador BTG-28Jonathan JalomaОценок пока нет

- Metodología para La Exploración de Un Viejo Recurso Shale Gas o Lutita Gasífera Usando Registros Geofísicos de PozoДокумент97 страницMetodología para La Exploración de Un Viejo Recurso Shale Gas o Lutita Gasífera Usando Registros Geofísicos de PozoGabriel Martinez del CampoОценок пока нет

- Boletín Estadístico de HidrocarburosДокумент108 страницBoletín Estadístico de HidrocarburosBernardo PradoОценок пока нет

- Química Orgánica I Combustibles FósilesДокумент16 страницQuímica Orgánica I Combustibles FósilesCarolina100% (1)

- Coiled TubingДокумент4 страницыCoiled Tubingjm2086Оценок пока нет

- Trabajo de Investigacion Primer Parcial Urea y AmoniacoДокумент4 страницыTrabajo de Investigacion Primer Parcial Urea y AmoniacoeliasОценок пока нет

- Planta de Producción de Gas de Síntesis A Partir de Gas NaturalДокумент15 страницPlanta de Producción de Gas de Síntesis A Partir de Gas NaturalIngrid SánchezОценок пока нет

- Planta MonteAgudoДокумент4 страницыPlanta MonteAgudoJuan Pablo EstikleОценок пока нет

- Venezuela Explotacion Costa AfueraДокумент15 страницVenezuela Explotacion Costa AfueraBrayan MarchanОценок пока нет

- Actividad GasiferaДокумент10 страницActividad Gasiferabba86Оценок пока нет

- TC7ANEXOДокумент3 страницыTC7ANEXOSa RpazОценок пока нет

- Industria Petrolera en El PeruДокумент13 страницIndustria Petrolera en El PeruDeivy Jesus Angulo EstradaОценок пока нет

- Calefon w135Документ12 страницCalefon w135alanhuerta1984Оценок пока нет

- Combustibles ExposicionДокумент30 страницCombustibles ExposicionCristian CastroОценок пока нет

- Industrialización Del Gas NaturalДокумент9 страницIndustrialización Del Gas NaturalOmar ValenciaОценок пока нет

- Capítulo 7 Centrales Térmicas de Turbinas de VaporДокумент26 страницCapítulo 7 Centrales Térmicas de Turbinas de VaporAndres LoorОценок пока нет

- Los HidrocarburosДокумент4 страницыLos HidrocarburosEly Jackson0% (1)

- Universidad de Aquino Bolivia: Producción PetroleraДокумент91 страницаUniversidad de Aquino Bolivia: Producción PetroleraRonald Pinto MamaniОценок пока нет

- Medicion y Fiscalizacion Crudos PesadosДокумент33 страницыMedicion y Fiscalizacion Crudos PesadosMaria Valentina Farias AlvarezОценок пока нет

- Camisea Univ-CuscoДокумент27 страницCamisea Univ-CuscoFatima Liberti Alvarez HachaОценок пока нет

- Monografia Pract. Tecn.Документ19 страницMonografia Pract. Tecn.Juan Sebastian Angel GomezОценок пока нет

- Libro Blanco HidrocarburosДокумент115 страницLibro Blanco HidrocarburosYvette SierraОценок пока нет

- Endulzamiento y DeshidratacionДокумент18 страницEndulzamiento y DeshidratacionMauricio Ojeda NaranjoОценок пока нет

- 1817-CDE-IT-001 (Memoria Explicativa y EETT) Rev.0Документ39 страниц1817-CDE-IT-001 (Memoria Explicativa y EETT) Rev.0HL ProyectosОценок пока нет

- Deshidratacion Con TrietilenglicolДокумент41 страницаDeshidratacion Con TrietilenglicolkevinОценок пока нет

- Análisis Del Riesgo IndividualДокумент4 страницыAnálisis Del Riesgo IndividualKevin Rojas CamachoОценок пока нет

- T5 Sol F Q OrganicaДокумент45 страницT5 Sol F Q OrganicagonzalomanuelpagoОценок пока нет