Вам также может понравиться

- Cómo Calcular El Precio de Venta de Un ProductoДокумент2 страницыCómo Calcular El Precio de Venta de Un ProductoEnyerberht Castañeda BritoОценок пока нет

- Auditoría financiera del capital de trabajo en PyMES: Evaluación integral para su negocioОт EverandAuditoría financiera del capital de trabajo en PyMES: Evaluación integral para su negocioРейтинг: 5 из 5 звезд5/5 (1)

- Tesis de Gestion FinancieraДокумент85 страницTesis de Gestion FinancieraChafloque Margarita100% (1)

- Análisis Externo Del Mercado de La PulpaДокумент11 страницAnálisis Externo Del Mercado de La PulpanatalialejandraОценок пока нет

- Fundamentos Básicos de AuditoríaДокумент8 страницFundamentos Básicos de Auditoríavero1804100% (1)

- Análisis Foda de La Empresa Turística Davi's ToursДокумент4 страницыAnálisis Foda de La Empresa Turística Davi's ToursJhan Pier Flores Hidalgo33% (3)

- Topy TopДокумент20 страницTopy TopEduardo Falcon50% (2)

- Tipos de AuditoríaДокумент11 страницTipos de AuditoríaSaray VilladiegoОценок пока нет

- Tarea de Auditoria 1.1Документ11 страницTarea de Auditoria 1.1Ysmel Marie Rosario AstacioОценок пока нет

- Auditoria FinancieraДокумент69 страницAuditoria Financierajlmc2000982Оценок пока нет

- Auditoria de Estados FinancierosДокумент24 страницыAuditoria de Estados FinancierosTomas SerranoОценок пока нет

- Auditoria FinancieraДокумент15 страницAuditoria FinancieraFrank Gil ReateguiОценок пока нет

- Contabilidad Capitulo 4 CuestionarioДокумент2 страницыContabilidad Capitulo 4 CuestionarioDiego Valdés71% (24)

- CristallerДокумент23 страницыCristallerHelman Carrillo García100% (1)

- Antecedentes de La AuditoriaДокумент17 страницAntecedentes de La AuditorialudedwinОценок пока нет

- Auditoría financiera introducciónДокумент11 страницAuditoría financiera introducciónSeiro Liendo0% (1)

- ExposicionДокумент30 страницExposicionkarenОценок пока нет

- Monografia AuditoriaДокумент14 страницMonografia AuditoriaSergio Leonardo Elias Carbajal DiazОценок пока нет

- Resumen AuditoriaДокумент10 страницResumen AuditoriaKata LicerОценок пока нет

- Clase - Sesion - 1 - Evolucion - de - La - Auditoria 15-03-21Документ13 страницClase - Sesion - 1 - Evolucion - de - La - Auditoria 15-03-21Jorge VillarrealОценок пока нет

- Nuevo Documento de Microsoft WordДокумент17 страницNuevo Documento de Microsoft WordAngelica EliasОценок пока нет

- Tarea 1 Reconocimiento OscarДокумент9 страницTarea 1 Reconocimiento OscarJHON NUPANОценок пока нет

- Auditoria General y Control Interno: Conceptos ClaveДокумент11 страницAuditoria General y Control Interno: Conceptos ClavePaola Martinez RodriguezОценок пока нет

- Auditoria de Estados Financieros I PDFДокумент69 страницAuditoria de Estados Financieros I PDFamfg16Оценок пока нет

- Trabajo de AuditoriaДокумент8 страницTrabajo de AuditoriaeliannysОценок пока нет

- Informe Forense OriginalДокумент10 страницInforme Forense OriginalAnonymous 90WyLa100% (1)

- Fundamentos Básicos de AuditoríaДокумент8 страницFundamentos Básicos de Auditoríavero1804Оценок пока нет

- Auditoria Charlie ReparacionДокумент7 страницAuditoria Charlie ReparacionJohnОценок пока нет

- Parte 1: Marco Teórico Referencial: 1 La Auditoria, Su Origen Y Evolucion. Progresos, Definicion Y ClasificacionДокумент43 страницыParte 1: Marco Teórico Referencial: 1 La Auditoria, Su Origen Y Evolucion. Progresos, Definicion Y ClasificacionJulián FernándezОценок пока нет

- La auditoría como actividad profesionalДокумент38 страницLa auditoría como actividad profesionalIglesia TabernaculoОценок пока нет

- Auditoría Interna.Документ17 страницAuditoría Interna.Victor Ceh FaryОценок пока нет

- Conceptualización E Importancia de La AuditoriaДокумент8 страницConceptualización E Importancia de La Auditoriadaniel carpioОценок пока нет

- Unidad IДокумент11 страницUnidad Iyennire lugoОценок пока нет

- Tarea Cuatro Auditoria ExternaДокумент33 страницыTarea Cuatro Auditoria ExternaLaura TorresОценок пока нет

- Preguntas para El Caso MTVДокумент29 страницPreguntas para El Caso MTVCarlos Adrián Merchán AnchundiaОценок пока нет

- Principios Éticos, Básicos de Auditoria, Organización y Funciones de Los AuditoresДокумент6 страницPrincipios Éticos, Básicos de Auditoria, Organización y Funciones de Los AuditoresAnonymous bgF1NH4ceОценок пока нет

- Auditoria Financieraa CompressedДокумент238 страницAuditoria Financieraa CompressedKevin EspadaОценок пока нет

- Concepto Modalidad y Tipos de AuditoriaДокумент12 страницConcepto Modalidad y Tipos de Auditorialesly reyesОценок пока нет

- Fundamentos de AuditoríaДокумент7 страницFundamentos de AuditoríaRansuel BremontОценок пока нет

- Tarea 1 Auditoria 1Документ10 страницTarea 1 Auditoria 1Annabel Durán FermínОценок пока нет

- Clasificacion de Auditoria de Tecnicas de Investigacion CorreccionДокумент66 страницClasificacion de Auditoria de Tecnicas de Investigacion CorreccionDANIEL ESTUARDO SALGUERO GARZAОценок пока нет

- Trabajo Grupal de Auditoria y Sus FuncionesДокумент9 страницTrabajo Grupal de Auditoria y Sus FuncionesDrayanОценок пока нет

- AuditoriaДокумент11 страницAuditoriaangieОценок пока нет

- Auditoría Administrativa Clase 1Документ34 страницыAuditoría Administrativa Clase 1jondaguevaraОценок пока нет

- Aida de MorenoДокумент6 страницAida de MorenoCristian Moreno RoldanОценок пока нет

- G1T5 - Definicion de Auditoria Financiera, Objetivos de La Auditoria InancieraДокумент10 страницG1T5 - Definicion de Auditoria Financiera, Objetivos de La Auditoria InancieraJANNET GARCIAОценок пока нет

- Auditoría BásicaДокумент9 страницAuditoría Básicamaria de los angeles perez guerraОценок пока нет

- Auditoria IДокумент10 страницAuditoria IMavi CashОценок пока нет

- AuditoriaДокумент11 страницAuditoriaCarlos GimenezОценок пока нет

- Investigación FormalДокумент4 страницыInvestigación FormalEduardo EmmОценок пока нет

- Material de Lectura 2. ASPECTOS GENERALES SOBRE LA AUDITORIAДокумент4 страницыMaterial de Lectura 2. ASPECTOS GENERALES SOBRE LA AUDITORIAElva RodriguezОценок пока нет

- AUDFINANCIERAOPERATIVAДокумент12 страницAUDFINANCIERAOPERATIVASharmely Condori cutireОценок пока нет

- Auditoria Administrativa en Una Empresa PrivadaДокумент26 страницAuditoria Administrativa en Una Empresa Privadamanuel sotoОценок пока нет

- Tesis OtraДокумент9 страницTesis OtraLu BarrosoОценок пока нет

- Actividad #1 Auditoria y Aseguramiento de La InformaciónДокумент12 страницActividad #1 Auditoria y Aseguramiento de La Informacióncamila alzaОценок пока нет

- Ape N°1Документ7 страницApe N°1Danna CardenasОценок пока нет

- 01 Concepto y Objetivos de La Auditoria FiscalДокумент12 страниц01 Concepto y Objetivos de La Auditoria FiscalMartha LozadaОценок пока нет

- 1era Investigacion Auditoria InformaticaДокумент9 страниц1era Investigacion Auditoria InformaticaDanny BlogОценок пока нет

- Tarea 1Документ18 страницTarea 1angela valdezОценок пока нет

- Auditoría ExternaДокумент24 страницыAuditoría ExternaBetzy Mishel Castro AtzОценок пока нет

- Unidad IДокумент11 страницUnidad Iyennire lugoОценок пока нет

- Diferencia Entre Auditoria Examen Especial y Peritaje Contable JudicialДокумент14 страницDiferencia Entre Auditoria Examen Especial y Peritaje Contable JudicialRoberth RimarachinОценок пока нет

- 1.1. Auditoria Parte 2Документ16 страниц1.1. Auditoria Parte 2AngeОценок пока нет

- Auditoria-Financiera 2. 0Документ18 страницAuditoria-Financiera 2. 0Frank Gil ReateguiОценок пока нет

- Trabajo de Taller 22Документ32 страницыTrabajo de Taller 22Brian Alejandro Diaz CotaОценок пока нет

- La evolución de la auditoría y su importancia para la mejora continuaДокумент11 страницLa evolución de la auditoría y su importancia para la mejora continuaFederico MontenegroОценок пока нет

- Anteproyecto 2017 A ASTRID LOPEZ AutoguardadoДокумент18 страницAnteproyecto 2017 A ASTRID LOPEZ AutoguardadoAndrea CarrielОценок пока нет

- Alcance de La InvestigaciónДокумент2 страницыAlcance de La InvestigaciónAndrea CarrielОценок пока нет

- Guía Maquinaria Agrícola 01Документ14 страницGuía Maquinaria Agrícola 01Andrea CarrielОценок пока нет

- Maquinaria Presentacion 1Документ3 страницыMaquinaria Presentacion 1Andrea CarrielОценок пока нет

- Capítulo - IV. Fundación Maquita CushunchicДокумент36 страницCapítulo - IV. Fundación Maquita CushunchicAndrea CarrielОценок пока нет

- Máquinas para cosecha y desgrane de maízДокумент1 страницаMáquinas para cosecha y desgrane de maízAndrea CarrielОценок пока нет

- Comercio JustoДокумент8 страницComercio JustoAndrea CarrielОценок пока нет

- 11 Unidad 11Документ1 страница11 Unidad 11Andrea CarrielОценок пока нет

- Análisis de cosechadoras KTP-2M y KTP-3000SДокумент8 страницAnálisis de cosechadoras KTP-2M y KTP-3000SAndrea CarrielОценок пока нет

- Proyecto de InvestigaciónДокумент53 страницыProyecto de InvestigaciónAndrea CarrielОценок пока нет

- Máquinas de recolección agrícola: principales riesgos y medidas de prevenciónДокумент20 страницMáquinas de recolección agrícola: principales riesgos y medidas de prevenciónVictor Timana SilvaОценок пока нет

- Analisis Financiero PI 8Документ9 страницAnalisis Financiero PI 8Andrea CarrielОценок пока нет

- Tributacion CompletoДокумент58 страницTributacion CompletoAndrea CarrielОценок пока нет

- Comercio JustoДокумент8 страницComercio JustoAndrea CarrielОценок пока нет

- Analisis Financiero PI 8Документ9 страницAnalisis Financiero PI 8Andrea CarrielОценок пока нет

- Cómo Realizar Un Muestreo de SueloДокумент3 страницыCómo Realizar Un Muestreo de SueloAndrea CarrielОценок пока нет

- Analisis Financiero PI 8Документ9 страницAnalisis Financiero PI 8Andrea CarrielОценок пока нет

- Charla Confirma ImprimirДокумент2 страницыCharla Confirma ImprimirAndrea Carriel100% (1)

- ¿Qué Es Y Qué Hace La Fao?Документ7 страниц¿Qué Es Y Qué Hace La Fao?Andrea CarrielОценок пока нет

- Faen Amien ToДокумент78 страницFaen Amien ToDivey Larrota100% (1)

- Canales de DistribucionДокумент1 страницаCanales de DistribucionAndrea CarrielОценок пока нет

- Modelo de Encuesta AgrícolaДокумент5 страницModelo de Encuesta Agrícola2222222Оценок пока нет

- Cómo Realizar Un Muestreo de SueloДокумент3 страницыCómo Realizar Un Muestreo de SueloAndrea CarrielОценок пока нет

- Canales de DistribucionДокумент1 страницаCanales de DistribucionAndrea CarrielОценок пока нет

- Canales de DistribДокумент4 страницыCanales de DistribAndrea CarrielОценок пока нет

- Auditori AДокумент4 страницыAuditori AAndrea CarrielОценок пока нет

- Auditori AДокумент4 страницыAuditori AAndrea CarrielОценок пока нет

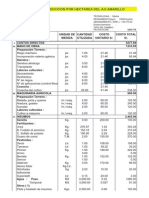

- Costo de Produccion en Costa y Sierra PANLLEVAR CP HECTAREAДокумент22 страницыCosto de Produccion en Costa y Sierra PANLLEVAR CP HECTAREAEglinton PinedoОценок пока нет

- Encuesta ChocolateДокумент3 страницыEncuesta ChocolateAndrea CarrielОценок пока нет

- Estados Financieros y de Costos Cemex SДокумент4 страницыEstados Financieros y de Costos Cemex SLeidy Litzy MI Mayor BendicionОценок пока нет

- Leccion 3 Nociones de MarketingДокумент45 страницLeccion 3 Nociones de Marketingjuli hernandezОценок пока нет

- La Rioja Modelo 600Документ9 страницLa Rioja Modelo 600aexkgijhhmguqhhmlfОценок пока нет

- El sobreendeudamiento del deudor consumidor en Chile y la necesidad de procedimientos de prevenciónДокумент15 страницEl sobreendeudamiento del deudor consumidor en Chile y la necesidad de procedimientos de prevenciónRaimundo Fuenzalida CarrascoОценок пока нет

- EnsayoДокумент3 страницыEnsayoAlejandra Gamba GomezОценок пока нет

- Costos: Clasificación y elementos fundamentalesДокумент37 страницCostos: Clasificación y elementos fundamentalesCAMILA DANIELA HUAMAN EGUIZABALОценок пока нет

- FEB - 7C - Contabilidad de Costos IДокумент1 страницаFEB - 7C - Contabilidad de Costos IAnibal MartinezОценок пока нет

- Actividad de Aprendizaje 3-Diagnostico de Las Nesesidades de Loa ClientesДокумент3 страницыActividad de Aprendizaje 3-Diagnostico de Las Nesesidades de Loa Clientesfredy SОценок пока нет

- Torrado, Susana PDFДокумент12 страницTorrado, Susana PDFlaurin1782Оценок пока нет

- Trabajo ParcialДокумент10 страницTrabajo Parcialana yeli molina ossaОценок пока нет

- Los 10 Países Que Más y Menos Basura Generan en América LatinaДокумент16 страницLos 10 Países Que Más y Menos Basura Generan en América LatinapedroОценок пока нет

- IntroducciónДокумент15 страницIntroducciónAle JochannesОценок пока нет

- Análisis StarbucksДокумент3 страницыAnálisis StarbucksPaola Barrios100% (1)

- Guia de SeleccionДокумент46 страницGuia de SeleccionStephanie SwettОценок пока нет

- Análisis organizacionalДокумент25 страницAnálisis organizacionalDaniel NavarroОценок пока нет

- Dolarizacion y Desarrollo Humano en EcuadorДокумент2 страницыDolarizacion y Desarrollo Humano en EcuadorAlbert AlvaradoОценок пока нет

- Enunciado de Compra (Документ14 страницEnunciado de Compra (Lisa SalvadorОценок пока нет

- Capitulo 11 SapagДокумент4 страницыCapitulo 11 SapagCarlos E GroОценок пока нет

- Metodologia Shift Share y LaДокумент10 страницMetodologia Shift Share y LaIvan MejiaОценок пока нет

- Punto de Vista AutoresДокумент4 страницыPunto de Vista AutoresMargoth David GamoОценок пока нет

- Mapa Mental Iso 9001 2015 PDFДокумент1 страницаMapa Mental Iso 9001 2015 PDFSANDRA MILENA LEON RINCONОценок пока нет

- Clase N°8Документ17 страницClase N°8Doris MamaniОценок пока нет

- Ley prevención pérdidas y desperdicio alimentarioДокумент28 страницLey prevención pérdidas y desperdicio alimentarioaaaaaОценок пока нет