Вам также может понравиться

- Amortizacion de Prestamos Con Cuotas DoblesДокумент4 страницыAmortizacion de Prestamos Con Cuotas DoblesLuis Carlos Basurco MálagaОценок пока нет

- Contabilidad Gerencial Foro1Документ3 страницыContabilidad Gerencial Foro1Ruben Eduardo Pillaca LarreaОценок пока нет

- Planilla RemuneracionesДокумент11 страницPlanilla RemuneracionesCaTherineStefanySalaZarОценок пока нет

- EvaДокумент3 страницыEvaAnLi BrAvoОценок пока нет

- Matemáticas para NegociosДокумент6 страницMatemáticas para NegociosUziel Castillo100% (2)

- Tarea 1 Evaluacion FinancieraДокумент9 страницTarea 1 Evaluacion FinancieraPercy Douglas Terrazas SuarezОценок пока нет

- Ejercicio OPДокумент32 страницыEjercicio OPFreddy PonceОценок пока нет

- Manual de Auditoria TributariaДокумент250 страницManual de Auditoria TributariaCarmen CabreraОценок пока нет

- Daot Trabajo MonográficofДокумент19 страницDaot Trabajo MonográficofEmily CastilloОценок пока нет

- S08.s1 - PLAN CONTABLE EMPRESARIALДокумент35 страницS08.s1 - PLAN CONTABLE EMPRESARIALfressia contreras menesesОценок пока нет

- Mype TributarioДокумент22 страницыMype TributarioEmerson Vargas100% (2)

- Cod TribДокумент331 страницаCod Tribfidol62913Оценок пока нет

- Caso PracticoДокумент32 страницыCaso PracticoWilleam J. LimaОценок пока нет

- Tema 06 2022 Contabilidad GeneralДокумент25 страницTema 06 2022 Contabilidad GeneralLorena ValenciaОценок пока нет

- 1-La Gestión de RRHHДокумент7 страниц1-La Gestión de RRHHJulieta GrittiОценок пока нет

- Manual Contabilidad Financiera Ii - 2014 - IiДокумент184 страницыManual Contabilidad Financiera Ii - 2014 - IiVictor Vega ChungaОценок пока нет

- Biomar IndustrialДокумент18 страницBiomar Industrialcared40100% (1)

- Servlet Operacion WebДокумент5 страницServlet Operacion WebjgfrancОценок пока нет

- PDT DaotДокумент31 страницаPDT DaotRodríguez Pastor Carlos EnriqueОценок пока нет

- Régimen Tributario para Mypes ...Документ48 страницRégimen Tributario para Mypes ...Yajayra Lesly Hereña JimenezОценок пока нет

- S07 S1+-+semana+7Документ47 страницS07 S1+-+semana+7mp19Оценок пока нет

- Regimen Especial para MypeДокумент34 страницыRegimen Especial para MypeWilmer Leon SandovalОценок пока нет

- Elemento 6Документ16 страницElemento 6lisettОценок пока нет

- Estructura Economica EmpresaДокумент36 страницEstructura Economica EmpresablezquerОценок пока нет

- Normatividad Contable en El PeruДокумент6 страницNormatividad Contable en El PeruWalter Angelito Maldonado HuaycañiОценок пока нет

- 11 Texto para TP Silicon PDFДокумент8 страниц11 Texto para TP Silicon PDFCentro de CopiadoОценок пока нет

- Regimenes TributariosДокумент27 страницRegimenes Tributariosedwin154Оценок пока нет

- Mercado ObjetivoДокумент13 страницMercado Objetivonataly100% (2)

- Declaraciones Mensuales para Emprendedores: C.P.C. Carlos Santiago Rodriguez FloresДокумент18 страницDeclaraciones Mensuales para Emprendedores: C.P.C. Carlos Santiago Rodriguez FloresDlaxXLОценок пока нет

- S02.s2 - Ejercicios (Capitalización)Документ14 страницS02.s2 - Ejercicios (Capitalización)Rosa Espino HernandezОценок пока нет

- U2 S3 Costos de ServiciosДокумент27 страницU2 S3 Costos de ServiciosErica OrtizОценок пока нет

- S08.s1 Equilibrio Económico Financiero de La Empresa (Autoguardado)Документ55 страницS08.s1 Equilibrio Económico Financiero de La Empresa (Autoguardado)Angelica ChávezОценок пока нет

- Beneficios Tributarios para MYPESДокумент30 страницBeneficios Tributarios para MYPESLuis Auner SanchezОценок пока нет

- Eric Oceano AzulДокумент30 страницEric Oceano AzulLIZ MAIRA NINA MENDOZAОценок пока нет

- Practica No. 3, Informe de Costo de Produccion 3Документ11 страницPractica No. 3, Informe de Costo de Produccion 3Ana Luisa100% (2)

- Semana 06 - Plan ContableДокумент42 страницыSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezОценок пока нет

- Marco Conceptual para La Preparacion de Los Estados FinancierosДокумент48 страницMarco Conceptual para La Preparacion de Los Estados FinancierosKARINA FIORELA VÁSQUEZ GAVIDIAОценок пока нет

- Factura de Venta - FV1999396 - 830018214 - PDFДокумент2 страницыFactura de Venta - FV1999396 - 830018214 - PDFAlejandro Echeverri CiroОценок пока нет

- S5 - Plan Contable General EmpresarialДокумент26 страницS5 - Plan Contable General EmpresarialLiz Viviana Acero SotoОценок пока нет

- Monografía Partida DobleДокумент17 страницMonografía Partida DobleDaniel DiosesОценок пока нет

- Sesion 02 Expo UCV 230616Документ43 страницыSesion 02 Expo UCV 230616George SanchzОценок пока нет

- ANEEFF Sem08 El PresupuestoДокумент22 страницыANEEFF Sem08 El PresupuestoJackelin EscobarОценок пока нет

- Silabus Alas - Literatura PeruanaДокумент8 страницSilabus Alas - Literatura PeruanaJavierОценок пока нет

- Analisis de RatiosДокумент17 страницAnalisis de RatiosIrvin Poma AguilarОценок пока нет

- Proyección Tipo de Cambio Dólar Perú 2019Документ3 страницыProyección Tipo de Cambio Dólar Perú 2019Carlitos RevillaОценок пока нет

- PDTD 3500 DaotДокумент15 страницPDTD 3500 DaotmyhgfОценок пока нет

- Principios de ContabilidadДокумент46 страницPrincipios de ContabilidadMerly AbantoОценок пока нет

- Sistema Nacional de Presupuesto PublicoДокумент22 страницыSistema Nacional de Presupuesto Publicozenaida pcОценок пока нет

- Taller de Estimacion de La DemandaДокумент3 страницыTaller de Estimacion de La DemandaYESICA PAOLA IMITOLA DIAZОценок пока нет

- Libro Contabilidad Basica IДокумент76 страницLibro Contabilidad Basica ILU VARОценок пока нет

- Flujo de Efectivo Del ConcarДокумент12 страницFlujo de Efectivo Del Concarcerezita4440% (1)

- Simulador Credito - MI BANCOДокумент470 страницSimulador Credito - MI BANCOloko_lokillo_159753Оценок пока нет

- Análisis Del Decreto Legislativo 728 Aplicable Al Régimen PúblicoДокумент57 страницAnálisis Del Decreto Legislativo 728 Aplicable Al Régimen PúblicoALFREDO HUGO NUÑEZ GOMEROОценок пока нет

- Sistema de Costos Empresa de InstalacionesДокумент121 страницаSistema de Costos Empresa de InstalacionesAnahí GonzalesОценок пока нет

- Taller de Costos - Punto de EquilibrioДокумент5 страницTaller de Costos - Punto de EquilibrioBrayan Camilo Portilla ZambranoОценок пока нет

- Contabilidad Estrategica para La Toma de DecisionesДокумент17 страницContabilidad Estrategica para La Toma de DecisionesEDER ROJAS CRUZADOОценок пока нет

- LA ESTRATEGIA DEL OCÉANO AZUL - PPT DescargarДокумент10 страницLA ESTRATEGIA DEL OCÉANO AZUL - PPT DescargarEunice Gutierrez De VОценок пока нет

- PublicidadДокумент10 страницPublicidadmarisol2929Оценок пока нет

- Tarea 3 de Costos y Presupuestos EmpresarialesДокумент6 страницTarea 3 de Costos y Presupuestos EmpresarialesXavier Roque RamosОценок пока нет

- Comprobantes de Pago OficialДокумент17 страницComprobantes de Pago OficialGustavoSegundoOrtyzОценок пока нет

- Semana 4, Sesiones 1-2, Los P.C.G.A.Документ33 страницыSemana 4, Sesiones 1-2, Los P.C.G.A.Jose Fernando Cisneros MorenoОценок пока нет

- Método Por Costeo Directo y AbsorciónДокумент3 страницыMétodo Por Costeo Directo y AbsorciónYunelis Liceth Gutierrez MendozaОценок пока нет

- Contabilidad GerencialДокумент107 страницContabilidad GerencialAnonymous RSNYZGkpОценок пока нет

- Finanzas Publicas - Trabajo de Sustentacion de Jorge RoncalДокумент73 страницыFinanzas Publicas - Trabajo de Sustentacion de Jorge RoncalfernandoОценок пока нет

- Medio siglo de historia del cooperativismo financiero colombianoОт EverandMedio siglo de historia del cooperativismo financiero colombianoОценок пока нет

- Regimen MYPE TributarioДокумент14 страницRegimen MYPE TributarioCyel UbalОценок пока нет

- Tarifas Covisol 2023Документ2 страницыTarifas Covisol 2023alex_villanuevaherediaОценок пока нет

- Guia complementariaIIPДокумент13 страницGuia complementariaIIPBryan SandovalОценок пока нет

- Cotizacion 313 Dentales La 37 FacturaДокумент1 страницаCotizacion 313 Dentales La 37 FacturaAQUILES LLINASОценок пока нет

- Excel Formulario Retención en La Fuente 350 2018Документ1 страницаExcel Formulario Retención en La Fuente 350 2018Manuel VisbalОценок пока нет

- Dinero PlasticoДокумент25 страницDinero Plasticojunior esteban fino reinaОценок пока нет

- StatementsДокумент14 страницStatementsVictor Hugo TorresОценок пока нет

- Mapa Mental Tarjeta de CreditoДокумент1 страницаMapa Mental Tarjeta de CreditoYULIETH PAOLA BELEÑO MULETHОценок пока нет

- Principales Indicadores Financieros y Del Sector Externo de La Economía Mexicana - Cabrera Adame, Gutiérrez Lara, Antonio Miguel.Документ104 страницыPrincipales Indicadores Financieros y Del Sector Externo de La Economía Mexicana - Cabrera Adame, Gutiérrez Lara, Antonio Miguel.Jony ChávezОценок пока нет

- Factura Electronica - 480 AGRO LA MARДокумент1 страницаFactura Electronica - 480 AGRO LA MARXiomara Mendez SalcedoОценок пока нет

- Anexo 1 Tablas Isr 23Документ22 страницыAnexo 1 Tablas Isr 23PAMELA HERNANDEZ CARRILESОценок пока нет

- PDF Doc E00134810426050710Документ1 страницаPDF Doc E00134810426050710mari truciosОценок пока нет

- Ordenes de Compra Amazon Junio 2022Документ7 страницOrdenes de Compra Amazon Junio 2022woodyОценок пока нет

- Tarjetas de Crédito: Visa Cuentas y Paquetes Yankelevich Hector EnriquДокумент18 страницTarjetas de Crédito: Visa Cuentas y Paquetes Yankelevich Hector EnriquHector YankelevichОценок пока нет

- Diario General MR COMPUTOДокумент8 страницDiario General MR COMPUTOElizabeth Campusano PerezОценок пока нет

- Bank Draft ApplicationДокумент1 страницаBank Draft Applicationapi-3705909100% (1)

- Interes Compuesto Rev.Документ16 страницInteres Compuesto Rev.Vicmali Papeleria CiberОценок пока нет

- Elementos Del Interés CompuestoДокумент16 страницElementos Del Interés CompuestoJavierRamos0% (1)

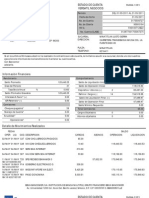

- Resumen de La CuentaДокумент2 страницыResumen de La CuentaBlanca Gamboa BautistaОценок пока нет

- Resolución DIAN 0037 Modifica Factura y Nómina ElectrónicaДокумент6 страницResolución DIAN 0037 Modifica Factura y Nómina Electrónicaadriana cruzОценок пока нет

- Exoneraciones: Formulario 710 Renta Anual 2021 Tercera Categoría E ItfДокумент6 страницExoneraciones: Formulario 710 Renta Anual 2021 Tercera Categoría E ItfOmar P. Valdivia CalleОценок пока нет

- Grupo #3 - Semana 5 - Auditoria TributariaДокумент18 страницGrupo #3 - Semana 5 - Auditoria TributariaVíctor Lando Calderón LópezОценок пока нет

- Factura Transporte Logistico Basiilio Sac 2Документ1 страницаFactura Transporte Logistico Basiilio Sac 2Williams Luciano Paucar SánchezОценок пока нет

- Nº CLIENTE 021129744: Barrio Provincial MZ 5 Casa 22 Pasaje Av - Alverar 2121 CP: (3500) - Resistencia, - Pirane, ChacoДокумент2 страницыNº CLIENTE 021129744: Barrio Provincial MZ 5 Casa 22 Pasaje Av - Alverar 2121 CP: (3500) - Resistencia, - Pirane, ChacoFernando FacalОценок пока нет