Вам также может понравиться

- AJUSTES AL IMP BRUTO Igv Arts. 26° Al 28°Документ3 страницыAJUSTES AL IMP BRUTO Igv Arts. 26° Al 28°Jenny OlidenОценок пока нет

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019От EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Рейтинг: 5 из 5 звезд5/5 (1)

- RNCN - Saldo A Favor Del ExportadorДокумент11 страницRNCN - Saldo A Favor Del ExportadorCPA Julio Miguel Cahua LabanОценок пока нет

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosОценок пока нет

- Caballero BustamanteДокумент5 страницCaballero BustamanteLuisAndreTimoteoОценок пока нет

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017От EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Оценок пока нет

- SelvaДокумент1 страницаSelvaLUIS FERNANDO COAQUIRA HANCCOОценок пока нет

- Resolución de Superintendencia #142-2001 - SunatДокумент4 страницыResolución de Superintendencia #142-2001 - SunatEDWIN PADILLA YUMBATOОценок пока нет

- Reglamento de Comprobantes de PagoДокумент20 страницReglamento de Comprobantes de Pagorrr rОценок пока нет

- 2023.04 TRIB-SECC-I Declaraciones y Pagos (Actualizado Febrero 2023)Документ46 страниц2023.04 TRIB-SECC-I Declaraciones y Pagos (Actualizado Febrero 2023)GretelLucianoОценок пока нет

- Costo Computable - Actualidad EmresarialДокумент3 страницыCosto Computable - Actualidad EmresarialJesús Terry TerryОценок пока нет

- Requisitos FormalesДокумент19 страницRequisitos FormalesLenin Hernan Coronel CamposОценок пока нет

- Semana 06 RENTASДокумент25 страницSemana 06 RENTASelizabethОценок пока нет

- Oportunidad de Ejercer El IGV - 12 Meses - Ley 29215 Del 23.04.2008 PDFДокумент3 страницыOportunidad de Ejercer El IGV - 12 Meses - Ley 29215 Del 23.04.2008 PDFCesar RodriguezОценок пока нет

- Art. 97 Al 107 Del Codigo TributarioДокумент5 страницArt. 97 Al 107 Del Codigo Tributarioveritoa2Оценок пока нет

- Dictan Disposiciones para La Declaración y Pago A Cuenta Del Impuesto A La Renta de Primera CategoríaДокумент48 страницDictan Disposiciones para La Declaración y Pago A Cuenta Del Impuesto A La Renta de Primera Categoríajlengua123 Lengua AznaranОценок пока нет

- Presentación 1Документ4 страницыPresentación 1Candy Huamanñahui VargasОценок пока нет

- Crédito FiscalДокумент9 страницCrédito FiscalAMME 2017Оценок пока нет

- Reglamento de Notas de Credito NegociablesДокумент15 страницReglamento de Notas de Credito Negociablesjhoan2091100% (1)

- Reglamento de Notas de Credito NegociableДокумент17 страницReglamento de Notas de Credito NegociableHumberto Antonio Carty MartinezОценок пока нет

- DS126 94 Ef PDFДокумент11 страницDS126 94 Ef PDFEfemeridesОценок пока нет

- COMPUTARIZADAДокумент4 страницыCOMPUTARIZADANixon V. AlegríaОценок пока нет

- DAOT y DN - ResumenДокумент22 страницыDAOT y DN - ResumenquiriamОценок пока нет

- Sunat Aprueban Normas Sobre Documentos de AtribuciónДокумент2 страницыSunat Aprueban Normas Sobre Documentos de AtribuciónSociosInternacionalesОценок пока нет

- Casos Prácticos Aplicados Al Impuesto A La Renta, Igv y Código TributarioДокумент9 страницCasos Prácticos Aplicados Al Impuesto A La Renta, Igv y Código TributarioAlvaroОценок пока нет

- Nota de Crédito Aspectos TributariosДокумент10 страницNota de Crédito Aspectos Tributarioscesar perezОценок пока нет

- Adicions y DeducionesДокумент16 страницAdicions y DeducionesChristian Quispe RivaОценок пока нет

- Declaraciones y Pagos, IR, ITAN, ITFДокумент52 страницыDeclaraciones y Pagos, IR, ITAN, ITFnomade91Оценок пока нет

- Actualizaciones Multas Recargos Equipo1Документ10 страницActualizaciones Multas Recargos Equipo1Laura Aviña Zavala100% (1)

- Resolucion de Superintendencia #022 - 98-SunatДокумент6 страницResolucion de Superintendencia #022 - 98-SunatEDWIN PADILLA YUMBATOОценок пока нет

- Cierre Tributario 2023Документ10 страницCierre Tributario 2023mkreynaldoОценок пока нет

- Informativa Aplicada Gastos DeduciblesДокумент7 страницInformativa Aplicada Gastos Deduciblesjudit sonia callisaya mamaniОценок пока нет

- Act 1 U 4 CFДокумент6 страницAct 1 U 4 CFJose Manuel CervantesОценок пока нет

- Sustento Del Costo o Gasto PDFДокумент5 страницSustento Del Costo o Gasto PDFPercy GonsalesОценок пока нет

- Cap 10 de Los Medios Control Regist y Comprob de PagoДокумент5 страницCap 10 de Los Medios Control Regist y Comprob de PagoMiguel prietoОценок пока нет

- Boletin deДокумент22 страницыBoletin dePaola GalanОценок пока нет

- Gui 5 Puntos 3.3.2.2 - 3.3.2.3 - 3.3.2.4Документ14 страницGui 5 Puntos 3.3.2.2 - 3.3.2.3 - 3.3.2.4Jesús Molina OrtegaОценок пока нет

- Tratamiento de Las Donaciones para Efectos Del Impuesto A La RentaДокумент1 страницаTratamiento de Las Donaciones para Efectos Del Impuesto A La RentaAldoОценок пока нет

- Comprobantes de Pago y FacturaДокумент34 страницыComprobantes de Pago y FacturaLeonardo MaldonadoОценок пока нет

- ¡¿R Rul 9Документ4 страницы¡¿R Rul 9Yover Anaya SandovalОценок пока нет

- Articulo 003Документ4 страницыArticulo 003Elmer Luis Miranda MuñozОценок пока нет

- Percepciones PDFДокумент42 страницыPercepciones PDFkellyОценок пока нет

- Fisca 6578715546529879723Документ3 страницыFisca 6578715546529879723Dominik AlsveОценок пока нет

- 2022 Requisitos de Comprobantes FiscalesДокумент4 страницы2022 Requisitos de Comprobantes Fiscalesauxiliar contabilidadОценок пока нет

- Gastos Sin Limites (Grupo 1)Документ44 страницыGastos Sin Limites (Grupo 1)HELEN SELENA BEJAR MORALESОценок пока нет

- 64 PDFsam 2016 03 IGV TRIB AДокумент3 страницы64 PDFsam 2016 03 IGV TRIB AJhon RiderОценок пока нет

- Normas para La Aplicación Del Sistema de Pago de Obligaciones Tributarias Con El Gobierno Central Al Que Se Refiere El Decreto Legislativo #940Документ14 страницNormas para La Aplicación Del Sistema de Pago de Obligaciones Tributarias Con El Gobierno Central Al Que Se Refiere El Decreto Legislativo #940JANETH RIVERA GUERREROОценок пока нет

- De Los Medios de Control, de Los Registros y Los Comprobantes de PagoДокумент17 страницDe Los Medios de Control, de Los Registros y Los Comprobantes de PagoJhonAbelОценок пока нет

- Oportunidad Condiciones Aplicacion Regimen GradualidadДокумент4 страницыOportunidad Condiciones Aplicacion Regimen GradualidadGlender CotarmaОценок пока нет

- Bancarizacion II Inf. 048-2009Документ3 страницыBancarizacion II Inf. 048-2009Juan Huaylla TaiñaОценок пока нет

- Fisc A 7162831822848875084Документ3 страницыFisc A 7162831822848875084luis eduaradoОценок пока нет

- 0 Reglamento de Comprobante de PagoДокумент6 страниц0 Reglamento de Comprobante de PagoCarlos ReycaОценок пока нет

- Información Sunat - Gastos Deducibles y ReparablesДокумент18 страницInformación Sunat - Gastos Deducibles y ReparablesIvánОценок пока нет

- Modulo de Aprendizaje #3 - Contabilidad Tributaria 1Документ41 страницаModulo de Aprendizaje #3 - Contabilidad Tributaria 1Eusebio SarmientoОценок пока нет

- Impuesto A La Renta 3ra CategoriaДокумент25 страницImpuesto A La Renta 3ra CategoriaAngela SaldañaОценок пока нет

- 4 Solucionario Prãctico CCPPДокумент36 страниц4 Solucionario Prãctico CCPPeduardoОценок пока нет

- Bases NormativasДокумент7 страницBases NormativasAlessandra OlivaresОценок пока нет

- Boletin LegalДокумент8 страницBoletin LegalyojaniОценок пока нет

- CAPITULO X (De Los Medios de Control, de Los Registros y Los Comprobantes de Pago) (Expo)Документ28 страницCAPITULO X (De Los Medios de Control, de Los Registros y Los Comprobantes de Pago) (Expo)Lisset RuizОценок пока нет

- 76 PDFsam 03 3297Документ3 страницы76 PDFsam 03 3297Jhon RiderОценок пока нет

- 94 PDFsam 03 3297Документ3 страницы94 PDFsam 03 3297Jhon RiderОценок пока нет

- 64 PDFsam 03 3297Документ3 страницы64 PDFsam 03 3297Jhon RiderОценок пока нет

- 100 PDFsam 03 3297Документ3 страницы100 PDFsam 03 3297Jhon RiderОценок пока нет

- 91 PDFsam 03 3297Документ3 страницы91 PDFsam 03 3297Jhon RiderОценок пока нет

- 88 PDFsam 03 3297Документ3 страницы88 PDFsam 03 3297Jhon RiderОценок пока нет

- 97 PDFsam 03 3297Документ3 страницы97 PDFsam 03 3297Jhon RiderОценок пока нет

- 46 PDFsam 03 3297Документ3 страницы46 PDFsam 03 3297Jhon RiderОценок пока нет

- 79 PDFsam 03 3297Документ3 страницы79 PDFsam 03 3297Jhon RiderОценок пока нет

- 85 PDFsam 03 3297Документ3 страницы85 PDFsam 03 3297Jhon RiderОценок пока нет

- 82 PDFsam 03 3297Документ3 страницы82 PDFsam 03 3297Jhon RiderОценок пока нет

- 49 PDFsam 03 3297Документ3 страницы49 PDFsam 03 3297Jhon RiderОценок пока нет

- 70 PDFsam 03 3297Документ3 страницы70 PDFsam 03 3297Jhon RiderОценок пока нет

- 73 PDFsam 03 3297Документ3 страницы73 PDFsam 03 3297Jhon RiderОценок пока нет

- 58 PDFsam 03 3297Документ3 страницы58 PDFsam 03 3297Jhon RiderОценок пока нет

- 43 PDFsam 03 3297Документ3 страницы43 PDFsam 03 3297Jhon RiderОценок пока нет

- 55 PDFsam 03 3297Документ3 страницы55 PDFsam 03 3297Jhon RiderОценок пока нет

- 67 PDFsam 03 3297Документ3 страницы67 PDFsam 03 3297Jhon RiderОценок пока нет

- 61 PDFsam 03 3297Документ3 страницы61 PDFsam 03 3297Jhon RiderОценок пока нет

- 52 PDFsam 03 3297Документ3 страницы52 PDFsam 03 3297Jhon RiderОценок пока нет

- 34 PDFsam 03 3297Документ3 страницы34 PDFsam 03 3297Jhon RiderОценок пока нет

- 31 PDFsam 03 3297Документ3 страницы31 PDFsam 03 3297Jhon RiderОценок пока нет

- 37 PDFsam 03 3297Документ3 страницы37 PDFsam 03 3297Jhon RiderОценок пока нет

- 40 PDFsam 03 3297Документ3 страницы40 PDFsam 03 3297Jhon RiderОценок пока нет

- 28 PDFsam 03 3297Документ3 страницы28 PDFsam 03 3297Jhon RiderОценок пока нет

- 22 PDFsam 03 3297Документ3 страницы22 PDFsam 03 3297Jhon RiderОценок пока нет

- 4 PDFsam 03 3297Документ3 страницы4 PDFsam 03 3297Jhon RiderОценок пока нет

- 25 PDFsam 03 3297Документ3 страницы25 PDFsam 03 3297Jhon RiderОценок пока нет

- 16 PDFsam 03 3297Документ3 страницы16 PDFsam 03 3297Jhon RiderОценок пока нет

- 19 PDFsam 03 3297Документ3 страницы19 PDFsam 03 3297Jhon RiderОценок пока нет

- 30 Jhong Guillen Jorge RhalfДокумент8 страниц30 Jhong Guillen Jorge RhalfJoel VasquezОценок пока нет

- Jumandipro SAДокумент12 страницJumandipro SASandra CangoОценок пока нет

- Sistema de Administración de Costo y Costeo Basado en ActividadesДокумент12 страницSistema de Administración de Costo y Costeo Basado en ActividadesEduardoMendozaОценок пока нет

- Prestamos y Créditos (SIC)Документ2 страницыPrestamos y Créditos (SIC)josegastiazoroОценок пока нет

- Mentefacto de La Actividad N° 6 de Letra de Cambio, Pagaré, Cheque y Factura Cambiaria.Документ5 страницMentefacto de La Actividad N° 6 de Letra de Cambio, Pagaré, Cheque y Factura Cambiaria.Alberth figueredoОценок пока нет

- Maria Margarita Veras Capítulo 11. Página 311. Temas de Discusión.Документ5 страницMaria Margarita Veras Capítulo 11. Página 311. Temas de Discusión.Margarita VerasОценок пока нет

- 1er Quiz GERENCIA FINANCIERAДокумент4 страницы1er Quiz GERENCIA FINANCIERADaniel Soto VargasОценок пока нет

- Proceso de Privatización en Los Servicios de Salud en América Latina y El Caribe pp.48 PDFДокумент48 страницProceso de Privatización en Los Servicios de Salud en América Latina y El Caribe pp.48 PDFElmer Mascaro PerezОценок пока нет

- Factura Co 559201 GPM071004929 02-05-2023 23 46 04 890Документ2 страницыFactura Co 559201 GPM071004929 02-05-2023 23 46 04 890N HERNANDEZОценок пока нет

- Utilidad Por Ajuste Por InflacionДокумент2 страницыUtilidad Por Ajuste Por Inflacionjosedaniel33100% (1)

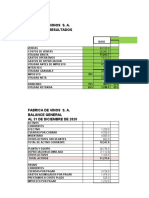

- Planificación Financiera Fabrica de VinosДокумент6 страницPlanificación Financiera Fabrica de VinosLizeth HernándezОценок пока нет

- La Importancia de Los Estados Financieros en Las Empresas. Hairo PinedoДокумент5 страницLa Importancia de Los Estados Financieros en Las Empresas. Hairo PinedoMelissa canazas100% (1)

- Banco3 20-02-2024Документ1 страницаBanco3 20-02-2024Diario GestionОценок пока нет

- Perfil Sociodemografico MejiaДокумент17 страницPerfil Sociodemografico MejiaJHONNATAN PINO MARQUEZОценок пока нет

- Plan de Ventas - EjemploДокумент16 страницPlan de Ventas - EjemploMario Hector Vogel100% (2)

- Instructivo Formulario 1102v14 2022Документ12 страницInstructivo Formulario 1102v14 2022Javier ReyОценок пока нет

- Ley Rentas Vitalicias - METLIFEДокумент20 страницLey Rentas Vitalicias - METLIFEManuel BallesterosОценок пока нет

- TALLER FLUJO DE CAJA EXCEL (1) SteffanyДокумент16 страницTALLER FLUJO DE CAJA EXCEL (1) SteffanyAndres Calderon bahamonОценок пока нет

- 1 Cierre Tributario 2015 Caso PracticoДокумент28 страниц1 Cierre Tributario 2015 Caso PracticoCris HuancaОценок пока нет

- Capital Neto de TrabaoДокумент3 страницыCapital Neto de TrabaoSophie ZequeiraОценок пока нет

- Manual de Contabilidad Basica para Pymes PDFДокумент36 страницManual de Contabilidad Basica para Pymes PDFAlex Pat100% (1)

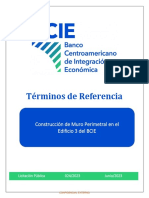

- 024 2023 Terminos de Referencia MuroДокумент26 страниц024 2023 Terminos de Referencia MuroJenny BustilloОценок пока нет

- Ensayo Pequeño Cerdo CapitalistaДокумент8 страницEnsayo Pequeño Cerdo CapitalistaMarco Antonio100% (1)

- Analisis Comparativo Decreto 0302 de 2015 Vs Normatividad Colombiana VigenteДокумент64 страницыAnalisis Comparativo Decreto 0302 de 2015 Vs Normatividad Colombiana VigenteYenni Danitza BalantaОценок пока нет

- Depreciacion 2Документ19 страницDepreciacion 2Eduardo Arteaga MayorОценок пока нет

- Examén Unidad 2 Matemáticas FinancierasДокумент9 страницExamén Unidad 2 Matemáticas FinancierasLeidy Paola Peralta AvilaОценок пока нет

- Hilferding, Cuestionario GuillénДокумент2 страницыHilferding, Cuestionario Guillénlola floresОценок пока нет

- Estados Financieros GrupoДокумент15 страницEstados Financieros GrupoMeryОценок пока нет

- Cargas ExcepcionalesДокумент1 страницаCargas ExcepcionalesRick CarlosОценок пока нет

- XobpsPSqgWwuHXhb - EMPTzFC2zsTfdnKC-LECTURA - U5 - EVALUACIÓN DE PROYECTOS DE INVERSIÓNДокумент14 страницXobpsPSqgWwuHXhb - EMPTzFC2zsTfdnKC-LECTURA - U5 - EVALUACIÓN DE PROYECTOS DE INVERSIÓNRaul Araujo AlvizoОценок пока нет