Вам также может понравиться

- Mapa Conceptual Obligacion TributariaДокумент1 страницаMapa Conceptual Obligacion TributariaRhoney EchevarryaОценок пока нет

- DIAPOSITIVAS CASACION 9132-2016 Grupo 6Документ18 страницDIAPOSITIVAS CASACION 9132-2016 Grupo 6EdwinCarbajal100% (1)

- Análisis de La Resolución Del Tribunal Fiscal Nº 791-3-98 1. Resumen de Los HechosДокумент2 страницыAnálisis de La Resolución Del Tribunal Fiscal Nº 791-3-98 1. Resumen de Los HechosGeorge MarmanilloОценок пока нет

- 2casos Practicos-2Документ6 страниц2casos Practicos-2Eric FloresОценок пока нет

- Crédito Por Impuesto A La Renta Pagado en El ExtranjeroДокумент3 страницыCrédito Por Impuesto A La Renta Pagado en El ExtranjerocesarОценок пока нет

- Reunion de La FlotaДокумент2 страницыReunion de La FlotaMaria Beltran HerreraОценок пока нет

- Renta Bruta de Tercera CategoríaДокумент4 страницыRenta Bruta de Tercera CategoríaAstrid Denise De La Cruz Leon100% (1)

- Cuadros ComparativosДокумент27 страницCuadros ComparativosAnthony Victor Ccallo JordanОценок пока нет

- Mapa ConceptualДокумент40 страницMapa ConceptualYerson Johan Auccapuclla AuquiОценок пока нет

- Ficha RucДокумент3 страницыFicha RucJuan SanjinezОценок пока нет

- La Obligacion TributariaДокумент8 страницLa Obligacion TributariaNena AguilarОценок пока нет

- Igv Mapa ConceptualДокумент2 страницыIgv Mapa ConceptualCarina Ol.100% (1)

- Operacionalización de VariablesДокумент2 страницыOperacionalización de VariablesVeronica CruzadoОценок пока нет

- Cronograma de Pago Cuotas DecrecientesДокумент1 страницаCronograma de Pago Cuotas DecrecientescristhieОценок пока нет

- Estructura Del Codigo Tributario PeruanoДокумент10 страницEstructura Del Codigo Tributario PeruanoKennedy Pineda Garay100% (1)

- Declaración Sustitutoria y Declaración RectificatoríaДокумент2 страницыDeclaración Sustitutoria y Declaración RectificatoríaJorge RamosОценок пока нет

- El Punto de EquilibrioДокумент6 страницEl Punto de EquilibrioJulio Antonio Aguilar VillenaОценок пока нет

- Regimenes Tributarios en El PeruДокумент2 страницыRegimenes Tributarios en El PerugustavoalexanderОценок пока нет

- Que Es Renta EmpresarialДокумент4 страницыQue Es Renta EmpresarialRENE GUTIERREZ CUBASОценок пока нет

- Constancia de Envio A SunarpДокумент1 страницаConstancia de Envio A SunarpMinta KaОценок пока нет

- Modificacion y Derogacion de Normas TributariasДокумент23 страницыModificacion y Derogacion de Normas TributariasCARLA100% (1)

- Caso Práctico 1ra 2da Categoría 2019Документ7 страницCaso Práctico 1ra 2da Categoría 2019Raul SP0% (2)

- La Doble Imposición TributariaДокумент16 страницLa Doble Imposición TributariaguidofloreschecyaОценок пока нет

- Rentas de Primera CategoríaДокумент14 страницRentas de Primera CategoríaGary Ramoz YoplacОценок пока нет

- Sistema Nacional de Endeudamiento PúblicoДокумент3 страницыSistema Nacional de Endeudamiento PúblicoDaniel Arellano CornejoОценок пока нет

- Caso Práctico de DetraccionesДокумент8 страницCaso Práctico de DetraccionessamuelОценок пока нет

- AG Caja SullanaДокумент30 страницAG Caja SullanaVictor Steve B Arismendiz Montaño100% (2)

- Cuenta 32Документ4 страницыCuenta 32Jorge UchihaОценок пока нет

- Principios Fundamentales Del Dº TributarioДокумент1 страницаPrincipios Fundamentales Del Dº Tributariopsayan_18Оценок пока нет

- Operaciones Inafectas Al IgvДокумент5 страницOperaciones Inafectas Al IgvAllyson Vasquez IparraguirreОценок пока нет

- Responsables y RepresentantesДокумент9 страницResponsables y RepresentantesAndrea OchoaОценок пока нет

- Trabajo Grupal Infracciones y SancionesДокумент4 страницыTrabajo Grupal Infracciones y SancionesEdil Saboya PiscoОценок пока нет

- Tributos 2Документ2 страницыTributos 2Luis Trujillo SanchezОценок пока нет

- Realidad Problemática Del Comercio Electrónico en El PeruДокумент3 страницыRealidad Problemática Del Comercio Electrónico en El PeruJesus Rivera De la rosaОценок пока нет

- Renta Empresarial Caso S PracticosДокумент2 страницыRenta Empresarial Caso S PracticosHuarniz YandyОценок пока нет

- Contrato de TitulizacionДокумент26 страницContrato de TitulizacionJoão BarbozaОценок пока нет

- ALCABALAДокумент12 страницALCABALAJorge Enrique Idrogo Ninatanta100% (1)

- Organizador Visual - U0 - Huallpa Martinez Laura JaneДокумент1 страницаOrganizador Visual - U0 - Huallpa Martinez Laura JanelauraОценок пока нет

- Conclusion EsДокумент1 страницаConclusion Esrosa0% (2)

- Convenios de Doble ImposicionДокумент11 страницConvenios de Doble ImposicionRobert Mendoza CardenasОценок пока нет

- Trabajo Monografico Renta de Cuarta CategoriaДокумент13 страницTrabajo Monografico Renta de Cuarta Categoriaarroyo194Оценок пока нет

- DL 915Документ6 страницDL 915Roxana NereydaОценок пока нет

- Casos Prácticos de Cálculo de Renta de Cuarta Categoría 2023Документ3 страницыCasos Prácticos de Cálculo de Renta de Cuarta Categoría 2023Guillermo Alberto Cotrina Caceres100% (1)

- Enunciado de Operaciones - Caso Empresa Electropony SacДокумент5 страницEnunciado de Operaciones - Caso Empresa Electropony SacYecy Mamani MamaniОценок пока нет

- Gestión PúblicaДокумент34 страницыGestión PúblicaJackeline PeralesОценок пока нет

- Costos - MonografiaДокумент4 страницыCostos - MonografiaTom Henry Bernabe Castro100% (2)

- CASO PRACTICO I.R. 1ra CATEGORIA - EllaДокумент7 страницCASO PRACTICO I.R. 1ra CATEGORIA - EllaWILSONОценок пока нет

- Historia de Las Modalidades FormativasДокумент2 страницыHistoria de Las Modalidades Formativasmaryeduca21Оценок пока нет

- COSTOS FINANCIEROS ResumenДокумент14 страницCOSTOS FINANCIEROS ResumenSoledad CárdenasОценок пока нет

- La Importancia de Los Comprobantes de PagoДокумент26 страницLa Importancia de Los Comprobantes de PagoDiego Apaza50% (2)

- Practica - Gratificaciones.Документ4 страницыPractica - Gratificaciones.Yoser Rios RoldanОценок пока нет

- Texto ArgumentativoДокумент2 страницыTexto ArgumentativoBoris EscobarОценок пока нет

- Facultad de Determinacion y FiscalizaciónДокумент18 страницFacultad de Determinacion y FiscalizaciónGaviota Galvez100% (1)

- Libro Tercero Del Codigo TributarioДокумент35 страницLibro Tercero Del Codigo TributarioStefyGEspinozaОценок пока нет

- Costo de VentasДокумент7 страницCosto de VentasJoseph ChavezОценок пока нет

- Partes de TICKETSДокумент1 страницаPartes de TICKETSValeria Galvan TОценок пока нет

- Cuadro Comparativo de Los Regímenes en El PerúДокумент2 страницыCuadro Comparativo de Los Regímenes en El PerúJean Paul SeguilОценок пока нет

- Regímenes TributariosДокумент1 страницаRegímenes TributariosGianella EstradaОценок пока нет

- Regimenes TributariosДокумент2 страницыRegimenes TributariosErika XinitaОценок пока нет

- Regímenes Tributarios A1Документ2 страницыRegímenes Tributarios A1monicabazzОценок пока нет

- Regímenes Tributarios 2019Документ2 страницыRegímenes Tributarios 2019Victor Calvo FretelОценок пока нет

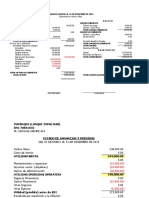

- Eeff Caja Arequipa PrestamoДокумент5 страницEeff Caja Arequipa PrestamoAlan Adán ApazaОценок пока нет

- Guia Practica Del ContadorДокумент342 страницыGuia Practica Del ContadorAlan Adán ApazaОценок пока нет

- Acciones Inductivas - Set.2021Документ65 страницAcciones Inductivas - Set.2021Alan Adán ApazaОценок пока нет

- Manual DirigentesДокумент16 страницManual DirigentesAlan Adán Apaza100% (2)

- Pcge 2019Документ311 страницPcge 2019whuamanОценок пока нет

- Pcge 2019Документ311 страницPcge 2019whuamanОценок пока нет

- Ficha de TrabajadoresДокумент3 страницыFicha de TrabajadoresAlan Adán ApazaОценок пока нет

- Infracciones y Sanciones Tributarias 2019Документ119 страницInfracciones y Sanciones Tributarias 2019Alan Adán Apaza100% (1)

- CARTAДокумент1 страницаCARTAAlan Adán ApazaОценок пока нет

- Antecedentes de La Nueva Escuela MexicanaДокумент3 страницыAntecedentes de La Nueva Escuela Mexicanacomunicacion social100% (3)

- Martinez Orta Jose EduardoДокумент2 страницыMartinez Orta Jose EduardoPapeleria VictorОценок пока нет

- Cualidades de Un OradorДокумент3 страницыCualidades de Un OradorMarianella TavaraОценок пока нет

- Manipulación y Tratamiento Del VidrioДокумент5 страницManipulación y Tratamiento Del Vidriocaterine oviedo campoОценок пока нет

- Segunda Circular ENECE 2023Документ10 страницSegunda Circular ENECE 2023LauraОценок пока нет

- Minuta Fraccionamiento Vladimir WagnerДокумент3 страницыMinuta Fraccionamiento Vladimir WagnerJose CamachoОценок пока нет

- Cultivo de La PapaДокумент5 страницCultivo de La PapaVictor Alfredo Cespedes EstebanОценок пока нет

- L.103.C - Regimen de Corredores L.103.C - Regimen de CorredoresДокумент15 страницL.103.C - Regimen de Corredores L.103.C - Regimen de CorredoresEleonora RamirezОценок пока нет

- Oposicion de MedidasДокумент14 страницOposicion de Medidasingrid balcarcelОценок пока нет

- Palablas Usuales Ingles PDFДокумент31 страницаPalablas Usuales Ingles PDFglahi_jha100% (1)

- Informe - 3R Grupo 14Документ7 страницInforme - 3R Grupo 14Juan Perez LozaОценок пока нет

- Geometria 2Документ15 страницGeometria 2Maik HBОценок пока нет

- Los Puntos Yuan y Los Puntos LuoДокумент9 страницLos Puntos Yuan y Los Puntos LuorosaОценок пока нет

- Resolucion Ordinaria 001-2023 Urgencia Manifiesta Ministerio de Relaciones Exteriores - WatermarkДокумент16 страницResolucion Ordinaria 001-2023 Urgencia Manifiesta Ministerio de Relaciones Exteriores - WatermarkW Radio ColombiaОценок пока нет

- Tablas Dinamicas, Formularios, Etc.Документ39 страницTablas Dinamicas, Formularios, Etc.rommeltigre12Оценок пока нет

- Hempel SemmelweisДокумент5 страницHempel Semmelweiscarosol1170Оценок пока нет

- Agosto Santa Rosa de LimaДокумент19 страницAgosto Santa Rosa de LimaDANA MANANITA ESPINOZAОценок пока нет

- Guion JasónДокумент5 страницGuion JasónFernando PérezОценок пока нет

- Plan de Mejoramiento InglesДокумент7 страницPlan de Mejoramiento InglesLaura LombanaОценок пока нет

- Caliban y La BrujaДокумент3 страницыCaliban y La BrujaZofii CastroОценок пока нет

- Quimica GeneralДокумент27 страницQuimica GeneralAna MaldonadoОценок пока нет

- 17 NIIF 1 Adopcion Primera Vez PCGEДокумент30 страниц17 NIIF 1 Adopcion Primera Vez PCGEaidea caballero ingaОценок пока нет

- Actividad Sobre Seguridad Alimentaria y NutricionalДокумент12 страницActividad Sobre Seguridad Alimentaria y NutricionalVanessa Elizabeth Coreas CastilloОценок пока нет

- EvaluacionДокумент8 страницEvaluacionLeslie Zamora CarvajalОценок пока нет

- Juan CalvinoДокумент2 страницыJuan CalvinoDaniel Massó TenderoОценок пока нет

- Sesion 02 Sap2000 - Cacp PDFДокумент9 страницSesion 02 Sap2000 - Cacp PDFJhohamVillanuevaEnriquezОценок пока нет

- Agricultura, Silvicultura y GanaderiaДокумент11 страницAgricultura, Silvicultura y GanaderiaStephany NeftallyОценок пока нет

- Entrevista Con Ed SheeranДокумент4 страницыEntrevista Con Ed SheeranSayumi Gomez AcharteОценок пока нет

- G AaaaaaaaaaaaaaaДокумент55 страницG Aaaaaaaaaaaaaaacarlos gonzaОценок пока нет