Вам также может понравиться

- 36 40Документ2 страницы36 40HolaSoyDavidRCFlëxJr.83% (6)

- PreguntasДокумент3 страницыPreguntasCarlosBarrera80% (5)

- DIGESTYC Tipo de Empresa ComercioДокумент2 страницыDIGESTYC Tipo de Empresa ComercioAlpert Monté100% (1)

- Ta. Estados de ResultadosДокумент6 страницTa. Estados de ResultadosMariel DiazОценок пока нет

- Unid.1 - 4.1 Actividad ColaborativaДокумент2 страницыUnid.1 - 4.1 Actividad Colaborativasan lan50% (2)

- Diccionario Juridico ContableДокумент78 страницDiccionario Juridico ContableSharon GutierrezОценок пока нет

- Cuadro Comparativo Puc Comercial y El FinancieroДокумент1 страницаCuadro Comparativo Puc Comercial y El Financieroyuranis castro100% (1)

- Actividad de Contabilidad FinancieraДокумент21 страницаActividad de Contabilidad FinancieraJacqueline ovispoОценок пока нет

- Resolucion de Guia 3 25-32 UTECДокумент11 страницResolucion de Guia 3 25-32 UTECTamaraaNicOleeRiveraa100% (3)

- Ejercicios ContablesДокумент3 страницыEjercicios ContablesAlexanderОценок пока нет

- Cuestionario 6Документ7 страницCuestionario 6Naye Pimentel100% (1)

- Situacion Presentada Postulado Que Se Cumple O Infringe ObservacionesДокумент3 страницыSituacion Presentada Postulado Que Se Cumple O Infringe ObservacionesAdelaida AlvarezОценок пока нет

- La CuentaДокумент23 страницыLa CuentaKaren Moon100% (1)

- Capitulo 1. Evolucion de La Informacion FinancieraДокумент32 страницыCapitulo 1. Evolucion de La Informacion FinancierahanxelОценок пока нет

- Libro Practico de Contabilidad de Costo PDFДокумент80 страницLibro Practico de Contabilidad de Costo PDFMiguel AgueroОценок пока нет

- Contabilidad 9-05-2020Документ11 страницContabilidad 9-05-2020Andrea BermudezОценок пока нет

- Desarrollo Guia 4Документ25 страницDesarrollo Guia 4Doriis Garcia100% (1)

- Preguntas 1. Durante El Mes Pasado No Se Elaboraron Ni Presentaron Oportunamente LasДокумент11 страницPreguntas 1. Durante El Mes Pasado No Se Elaboraron Ni Presentaron Oportunamente LasAlison TorresОценок пока нет

- Taller #3 Finanzas Cap 5Документ2 страницыTaller #3 Finanzas Cap 5eduardo garcesОценок пока нет

- Caso I Planilla Costos VirtualДокумент10 страницCaso I Planilla Costos VirtualDayan GonzalezОценок пока нет

- Infografia 02 Libros Principales y AuxiliaresДокумент4 страницыInfografia 02 Libros Principales y AuxiliaresJhon BarretoОценок пока нет

- ContabilidadДокумент47 страницContabilidadFrancy Katherine DallosОценок пока нет

- INFORMEДокумент22 страницыINFORMELuis Felipe Lévano SánchezОценок пока нет

- Introduccion Monica 8Документ2 страницыIntroduccion Monica 8Luis Felipe Huarachi AgostopaОценок пока нет

- Clase 25 Agosto EstadisticaДокумент6 страницClase 25 Agosto EstadisticaanyaalverniaОценок пока нет

- MÓDULO 2. Contabilidad FinancieraДокумент7 страницMÓDULO 2. Contabilidad FinancieraJavier141075Оценок пока нет

- Trabajo2 OrganigramasДокумент3 страницыTrabajo2 OrganigramasANDRES LEONARDO BUEZO CHIPANI100% (1)

- Sociedad ColectivaДокумент10 страницSociedad ColectivadalvarezingОценок пока нет

- Trabajo de Conciliacion BancariaДокумент4 страницыTrabajo de Conciliacion BancariaAngel Anthony Villarreal100% (1)

- Indicadores de ActividadДокумент9 страницIndicadores de ActividadSuad SolarОценок пока нет

- El Conflicto Armado en El SalvadorДокумент1 страницаEl Conflicto Armado en El SalvadorQuinteros JoséОценок пока нет

- Actividad 2 Contabilidad LilivethДокумент6 страницActividad 2 Contabilidad LilivethLilivethAlfonsoArdil100% (3)

- Laboratorio 9 Contabilidad IiДокумент11 страницLaboratorio 9 Contabilidad IiKenneth ContrerasОценок пока нет

- Ejercicio Partidas de Diario Metodo Registro Perpetuo PermanenteДокумент6 страницEjercicio Partidas de Diario Metodo Registro Perpetuo PermanenteYonatan GarciaОценок пока нет

- Guía Instruccional A Resolver ContabilidadДокумент23 страницыGuía Instruccional A Resolver ContabilidadRinablanco50% (10)

- Balances GuiasДокумент4 страницыBalances Guiaskendra riveraОценок пока нет

- TAREA CASO 0 AMBEV-Mayra MedinaДокумент2 страницыTAREA CASO 0 AMBEV-Mayra MedinaMayraОценок пока нет

- Prueba de ContabilidadДокумент11 страницPrueba de ContabilidadJaviera MaciasОценок пока нет

- Verdadero y Falso en ContabilidadДокумент1 страницаVerdadero y Falso en Contabilidadmaria0% (1)

- Capitulo 13. Cuestionario AlumnosДокумент1 страницаCapitulo 13. Cuestionario AlumnosAbril RubioОценок пока нет

- Método para Dar de Alta Una Empresa en AdminpaqДокумент7 страницMétodo para Dar de Alta Una Empresa en Adminpaqleonardo andradeОценок пока нет

- El Entorno Del Marketing Son Fuerzas Que No Son Controlables Por Parte de La Empresa Pero en Cambio Sí Que Influyen Sobre EllaДокумент2 страницыEl Entorno Del Marketing Son Fuerzas Que No Son Controlables Por Parte de La Empresa Pero en Cambio Sí Que Influyen Sobre EllaAndrés Suárez100% (1)

- .Rivera Camilo Actividad2 LegislacioncomercialДокумент5 страниц.Rivera Camilo Actividad2 LegislacioncomercialDaniel RiveraОценок пока нет

- Superavit Del ProductorДокумент4 страницыSuperavit Del ProductorJhon Anderson MonguiОценок пока нет

- Cuadro Comparativo Del "Plan Único de Cuentas" y Del "Catálogo General de Cuentas"Документ13 страницCuadro Comparativo Del "Plan Único de Cuentas" y Del "Catálogo General de Cuentas"Manuel Jose RUIZ CIFUENTES100% (1)

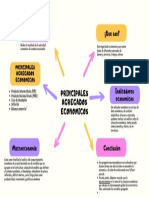

- Principales Agregados EconomicosДокумент1 страницаPrincipales Agregados EconomicosANDRES MAURICIO GOMEZ LASSO0% (1)

- Libros AuxiliaresДокумент9 страницLibros AuxiliaresHugo BritoОценок пока нет

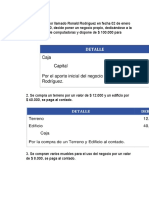

- Un Señor Llamado Ronald Rodríguez en Fecha 02 de Enero de 2020Документ14 страницUn Señor Llamado Ronald Rodríguez en Fecha 02 de Enero de 2020Moises GodoyОценок пока нет

- Flujo Proceso Contable 2.1Документ15 страницFlujo Proceso Contable 2.1Jennifer CantosОценок пока нет

- Cuadro Comparativo Nic y Niif Activos Oscar MoralesДокумент9 страницCuadro Comparativo Nic y Niif Activos Oscar MoralesOscar S MoralesОценок пока нет

- Balanza de ComprobacionДокумент10 страницBalanza de Comprobacionestefania arellanoОценок пока нет

- CUESTIONARIO DE CONTABILIDAD SEGUNDO BGU 2p2qДокумент1 страницаCUESTIONARIO DE CONTABILIDAD SEGUNDO BGU 2p2qLarissa CastroОценок пока нет

- Informe 14Документ32 страницыInforme 14Alanis Palacios100% (1)

- CONTABILIDAD FINANCIERA I - Actividad de PortafolioДокумент7 страницCONTABILIDAD FINANCIERA I - Actividad de Portafoliofrancisco villarОценок пока нет

- Cuadro SinopticoДокумент1 страницаCuadro SinopticoLINDA TATIANA DE LA HOZ BARRIOSОценок пока нет

- Teoria de Los Asientos de AjustesДокумент9 страницTeoria de Los Asientos de AjustesAmelia Andrea Vaca RocaОценок пока нет

- Reseña Histórica de La ContabilidadДокумент2 страницыReseña Histórica de La Contabilidadadrian alvarezОценок пока нет

- Mapa Conceptual-Clasificación 1Документ3 страницыMapa Conceptual-Clasificación 1Natalia Salamanca RengifoОценок пока нет

- Marco Conceptual e Histórico de La Revisoría Fiscal...Документ19 страницMarco Conceptual e Histórico de La Revisoría Fiscal...Jose Ramirez BargazОценок пока нет

- ACTIVIce 28524Документ3 страницыACTIVIce 28524Jose Acosta CubidesОценок пока нет

- Taller 1 Clasificación de Las CuentasДокумент8 страницTaller 1 Clasificación de Las CuentasJuanes Vargas RodriguezОценок пока нет

- Cuotas MoreradoraДокумент26 страницCuotas Moreradoracata100% (1)

- Práctica 5 y 8 SensoresДокумент7 страницPráctica 5 y 8 SensoresJoshua MadoraОценок пока нет

- Secretaria de La MujerДокумент323 страницыSecretaria de La MujerCamila GuzmánОценок пока нет

- Pijama Surf 02 - Esta Es La Forma Más Simple y Poderosa de Eliminar Tus MiedosДокумент2 страницыPijama Surf 02 - Esta Es La Forma Más Simple y Poderosa de Eliminar Tus MiedosGabriel Robinson Sergio Cuba OportoОценок пока нет

- Autotrónica IngДокумент7 страницAutotrónica Ingmario gomezОценок пока нет

- Giovanni Reale Introduccion A AristotelesДокумент212 страницGiovanni Reale Introduccion A AristotelesIgnacio OtamendiОценок пока нет

- Aniversario de La Universidad CantutaДокумент12 страницAniversario de La Universidad CantutaAlcantaraSusyОценок пока нет

- Resumen de Hipermediaciones, Carlos ScolariДокумент5 страницResumen de Hipermediaciones, Carlos ScolariFabiana Kawakami MálagaОценок пока нет

- La Luz y El ColorДокумент42 страницыLa Luz y El ColorAnonymous sbrU1XU86UОценок пока нет

- Piac - Ficha B4 - Iva Modelo 303Документ14 страницPiac - Ficha B4 - Iva Modelo 303noelia.cervantes03Оценок пока нет

- Monografia SociolllДокумент19 страницMonografia SociolllMarko CCОценок пока нет

- Bases de La Investigación Acción Educativa BabДокумент10 страницBases de La Investigación Acción Educativa BabWill RL CuadradexОценок пока нет

- Chonta CuestionarioДокумент43 страницыChonta CuestionarioCarlos BustamanteОценок пока нет

- Biblia de Ingeniería EléctricaДокумент29 страницBiblia de Ingeniería EléctricaMarco LopezОценок пока нет

- Ensayo... Derecho CivilДокумент4 страницыEnsayo... Derecho CivilLaura del Carmen Hernández PerezОценок пока нет

- Dovorcio VoluntarioДокумент3 страницыDovorcio VoluntarioMaria Antonieta Espinosa CAstilloОценок пока нет

- EvaaaaДокумент8 страницEvaaaaDaniel YararyОценок пока нет

- Competencia VerbalДокумент34 страницыCompetencia VerbalMaría Patricia Jaramillo HolguínОценок пока нет

- Argumentacion Gema MarcillaДокумент5 страницArgumentacion Gema MarcillaMaríaCandelariaQuispePonceОценок пока нет

- Circular N1 Protocolo Entrega Departamentos-OrigenДокумент2 страницыCircular N1 Protocolo Entrega Departamentos-Origenclientes.bvistaОценок пока нет

- Diabetes InformeДокумент17 страницDiabetes InformeDaleshka Herrera ParedesОценок пока нет

- Práctica de Laboratorio 9.6.1 - Práctica de Laboratorio de Configuración Básica de EIGRP PDFДокумент19 страницPráctica de Laboratorio 9.6.1 - Práctica de Laboratorio de Configuración Básica de EIGRP PDFimorganОценок пока нет

- S12 Procesos EstocásticosДокумент29 страницS12 Procesos EstocásticosCristianAlarconZarateОценок пока нет

- Psicologia de La LiberacionДокумент14 страницPsicologia de La LiberacionMaya ÚОценок пока нет

- Gthy Gestion PDFДокумент5 страницGthy Gestion PDFAlbert MateoОценок пока нет

- 7 Días Merendando Con EM4EДокумент28 страниц7 Días Merendando Con EM4ERuta Norte CecosfОценок пока нет

- Cuestionario Guia N. 2 MarketingДокумент4 страницыCuestionario Guia N. 2 Marketingangie MorenoОценок пока нет

- Fracturas en NiñosДокумент15 страницFracturas en NiñosKarina HernandezОценок пока нет

- Losa EFCOДокумент165 страницLosa EFCOPablo CoromadoОценок пока нет