Вам также может понравиться

- Informe Econo Bolsas PDFДокумент28 страницInforme Econo Bolsas PDFJhoulleysi L. Salazar CrispínОценок пока нет

- Caso Práctico de Auditoría InformáticaДокумент4 страницыCaso Práctico de Auditoría InformáticaVicman Inf53% (15)

- Informe Econo Bolsas PDFДокумент28 страницInforme Econo Bolsas PDFJhoulleysi L. Salazar CrispínОценок пока нет

- Proceso Productivo de La MPSДокумент7 страницProceso Productivo de La MPSJhoulleysi L. Salazar CrispínОценок пока нет

- Lista Proveedores de La Municipalidad Provincial Del SantaДокумент6 страницLista Proveedores de La Municipalidad Provincial Del SantaJhoulleysi L. Salazar CrispínОценок пока нет

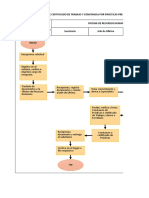

- Proceso Contable de Compra de Bienes y ServiciosДокумент1 страницаProceso Contable de Compra de Bienes y ServiciosJhoulleysi L. Salazar CrispínОценок пока нет

- Sesión de Reforzamiento 11Документ6 страницSesión de Reforzamiento 11Jhoulleysi L. Salazar CrispínОценок пока нет

- Proceso Contable - Registro y Pago de PlanillasДокумент4 страницыProceso Contable - Registro y Pago de PlanillasJhoulleysi L. Salazar Crispín100% (1)

- Iii LeyesДокумент2 страницыIii LeyesJhoulleysi L. Salazar CrispínОценок пока нет

- Costos MPSДокумент38 страницCostos MPSJhoulleysi L. Salazar CrispínОценок пока нет

- Proceso Contable - Compra de Bienes Yo ServiciosДокумент4 страницыProceso Contable - Compra de Bienes Yo ServiciosJhoulleysi L. Salazar CrispínОценок пока нет

- Exposicion Enfoque AmbientalДокумент22 страницыExposicion Enfoque AmbientalJhoulleysi L. Salazar CrispínОценок пока нет

- Proceso Contable de Compra de Bienes y ServiciosДокумент1 страницаProceso Contable de Compra de Bienes y ServiciosJhoulleysi L. Salazar CrispínОценок пока нет

- Costos 2017 MpsДокумент2 страницыCostos 2017 MpsJhoulleysi L. Salazar CrispínОценок пока нет

- Diapos de Presupuesto Marino BarДокумент8 страницDiapos de Presupuesto Marino BarJhoulleysi L. Salazar CrispínОценок пока нет

- Funciones Ejecutoria CoactivaДокумент13 страницFunciones Ejecutoria CoactivaJhoulleysi L. Salazar CrispínОценок пока нет

- Proyecto de TesisДокумент41 страницаProyecto de TesisJhoulleysi L. Salazar CrispínОценок пока нет

- Cebicheria Marino Bar - Salazar - VasquezДокумент6 страницCebicheria Marino Bar - Salazar - VasquezJhoulleysi L. Salazar Crispín100% (1)

- Informe Econo Bolsas PDFДокумент28 страницInforme Econo Bolsas PDFJhoulleysi L. Salazar CrispínОценок пока нет

- Taller de DesarrolloДокумент14 страницTaller de DesarrolloJhoulleysi L. Salazar CrispínОценок пока нет

- Taller de TutoríaДокумент10 страницTaller de TutoríaJhoulleysi L. Salazar CrispínОценок пока нет

- Clase Patologías Renales y Complejos CongenitosДокумент18 страницClase Patologías Renales y Complejos Congenitosdany EsparzaОценок пока нет

- Sesion Martes 31 de Ciencias SocialesДокумент5 страницSesion Martes 31 de Ciencias SocialesMabel Marquina CayetanoОценок пока нет

- Aserrin Transformacion Hidroliticas Biomasa 230708Документ30 страницAserrin Transformacion Hidroliticas Biomasa 230708Iván GilОценок пока нет

- Trabajo Práctico 2Документ3 страницыTrabajo Práctico 2Ceci GarciaОценок пока нет

- Ficha Tecnica C4 MU 3 SpaДокумент244 страницыFicha Tecnica C4 MU 3 SpaChristian Velásquez Salazar100% (1)

- Modo de Servicio y Reset en Equipos Stereo LGДокумент11 страницModo de Servicio y Reset en Equipos Stereo LGOrley Delgado88% (16)

- Contabilidad FinanzasДокумент4 страницыContabilidad FinanzasArturo Rogel HernándezОценок пока нет

- Macroformas Del Relieve de ChileДокумент8 страницMacroformas Del Relieve de Chileximena73Оценок пока нет

- INFORME 2 BioquimmicaДокумент5 страницINFORME 2 BioquimmicaEduardo Jose Lopez EspañolОценок пока нет

- Piedras de Ingapirca EcuadorДокумент3 страницыPiedras de Ingapirca EcuadorJose Luis Pino MatosОценок пока нет

- Documentos SECOP IIДокумент5 страницDocumentos SECOP IIDiana Maria ValenciaОценок пока нет

- Evidencia2 FSC4 P2 FMCДокумент11 страницEvidencia2 FSC4 P2 FMCLupita Ssaliss MeercadoОценок пока нет

- Anexo AДокумент2 страницыAnexo AmelchorodriguezОценок пока нет

- Tarea 1 - Unidad 5 Motores de Inducción Monofásicos y Máquinas EspecialesДокумент17 страницTarea 1 - Unidad 5 Motores de Inducción Monofásicos y Máquinas EspecialesOWopatasОценок пока нет

- Actualizacion Pgirs Sabaneta 2015-2027Документ300 страницActualizacion Pgirs Sabaneta 2015-2027analejandra123Оценок пока нет

- Actividad 1 Sesión 1Документ2 страницыActividad 1 Sesión 1Leticia GarciaОценок пока нет

- Diseño VialДокумент29 страницDiseño VialCRISTHIAN LUIS HILARIO BARRIOSОценок пока нет

- Grado 10 Sociales Segunda Guerra MundialДокумент3 страницыGrado 10 Sociales Segunda Guerra Mundialblanca isabel tapieroОценок пока нет

- ANEXOSДокумент5 страницANEXOSAndrés Fermín HernándezОценок пока нет

- Gestion Del Agua 2013 PDFДокумент48 страницGestion Del Agua 2013 PDFJulian GonzalezОценок пока нет

- 1 Lixiviación en Botellas (Final)Документ17 страниц1 Lixiviación en Botellas (Final)AndyVilchezMenaОценок пока нет

- Trabajo Diagrama Gantt ExcelДокумент7 страницTrabajo Diagrama Gantt ExcelOH Wilber100% (1)

- Encuestas y Algo de DAFOДокумент14 страницEncuestas y Algo de DAFOlesterОценок пока нет

- Firma Personal ResposteriaДокумент2 страницыFirma Personal ResposteriaAlexander Asis González OlivaresОценок пока нет

- PepsicoДокумент12 страницPepsicoVictor Manuel Villafuerte Peña100% (1)

- Los Muleros. Cometen Estafa o Blanqueo de CapitalesДокумент3 страницыLos Muleros. Cometen Estafa o Blanqueo de CapitalesDaniel RecraОценок пока нет

- Curriculum BettoДокумент15 страницCurriculum BettoALANBOBY_1315850Оценок пока нет

- Sesion de Matematica Primer GradoДокумент6 страницSesion de Matematica Primer GradomiluskaОценок пока нет

- Manual de Guías de Turismo y Operación TurísticaДокумент16 страницManual de Guías de Turismo y Operación Turísticasaibag56% (9)

- Las Playas A Lo Largo Del TiempoДокумент21 страницаLas Playas A Lo Largo Del TiempoBriana Angélica BombanaОценок пока нет

- Influencia. La psicología de la persuasiónОт EverandInfluencia. La psicología de la persuasiónРейтинг: 4.5 из 5 звезд4.5/5 (14)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.От EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Рейтинг: 4 из 5 звезд4/5 (51)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.От EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Рейтинг: 5 из 5 звезд5/5 (1)

- Excel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másОт EverandExcel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másРейтинг: 2.5 из 5 звезд2.5/5 (3)

- Guía de cálculo y diseño de conductos para ventilación y climatizaciónОт EverandGuía de cálculo y diseño de conductos para ventilación y climatizaciónРейтинг: 5 из 5 звезд5/5 (1)

- Proyectos Arduino con Tinkercad: Diseño y programación de proyectos electrónicos basados en Arduino con TinkercadОт EverandProyectos Arduino con Tinkercad: Diseño y programación de proyectos electrónicos basados en Arduino con TinkercadРейтинг: 5 из 5 звезд5/5 (1)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaОт EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaРейтинг: 4.5 из 5 звезд4.5/5 (117)

- La causa raiz de los accidentes: Historias de accidentes en la industriaОт EverandLa causa raiz de los accidentes: Historias de accidentes en la industriaРейтинг: 5 из 5 звезд5/5 (1)

- Python Paso a paso: PROGRAMACIÓN INFORMÁTICA/DESARROLLO DE SOFTWAREОт EverandPython Paso a paso: PROGRAMACIÓN INFORMÁTICA/DESARROLLO DE SOFTWAREРейтинг: 4 из 5 звезд4/5 (13)

- Manual técnico para la interpretación de análisis de suelos y fertilización de cultivosОт EverandManual técnico para la interpretación de análisis de suelos y fertilización de cultivosРейтинг: 4 из 5 звезд4/5 (1)

- 100 circuitos de shields para arduino (español)От Everand100 circuitos de shields para arduino (español)Рейтинг: 3.5 из 5 звезд3.5/5 (3)

- Guía para la crianza en un mundo digital: Cómo educar para un uso sano y seguro de la tecnologíaОт EverandGuía para la crianza en un mundo digital: Cómo educar para un uso sano y seguro de la tecnologíaРейтинг: 3.5 из 5 звезд3.5/5 (2)

- Todo Sobre Tecnología Blockchain: La Guía Definitiva Para Principiantes Sobre Monederos BlockchainОт EverandTodo Sobre Tecnología Blockchain: La Guía Definitiva Para Principiantes Sobre Monederos BlockchainОценок пока нет

- Excel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteОт EverandExcel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteРейтинг: 1 из 5 звезд1/5 (1)

- Ingeniería de Sonido. Conceptos, fundamentos y casos prácticos: CINE, TELEVISIÓN Y RADIOОт EverandIngeniería de Sonido. Conceptos, fundamentos y casos prácticos: CINE, TELEVISIÓN Y RADIOРейтинг: 4.5 из 5 звезд4.5/5 (8)

- Manual Técnico del Automóvil - Diccionario Ilustrado de las Nuevas TecnologíasОт EverandManual Técnico del Automóvil - Diccionario Ilustrado de las Nuevas TecnologíasРейтинг: 4.5 из 5 звезд4.5/5 (14)

- Design Thinking para principiantes: La innovación como factor para el éxito empresarialОт EverandDesign Thinking para principiantes: La innovación como factor para el éxito empresarialРейтинг: 4.5 из 5 звезд4.5/5 (10)