Вам также может понравиться

- Presupuesto de Ingresos y EgresosДокумент19 страницPresupuesto de Ingresos y Egresosluis angel ninaОценок пока нет

- S01 Matemática Financiera UPN VSEДокумент39 страницS01 Matemática Financiera UPN VSEGustavo CarreteroОценок пока нет

- Proyecto Auditoria FinancieraДокумент10 страницProyecto Auditoria FinancieraIris Araujo Matos0% (1)

- Proyección A 5 AñosДокумент5 страницProyección A 5 AñosJuan ReynaldoОценок пока нет

- Jurisprudencia Cesion de Posicion ContractualДокумент8 страницJurisprudencia Cesion de Posicion ContractualDamaris Hinostroza50% (2)

- Aplicación de La Nic #2 y Su Incidencia en Los Estados Financieros de La Empresa Andamios Del Sur Sac, 2016Документ91 страницаAplicación de La Nic #2 y Su Incidencia en Los Estados Financieros de La Empresa Andamios Del Sur Sac, 2016emperatriz lagos ramosОценок пока нет

- Decisiones FinancierasДокумент21 страницаDecisiones FinancierasjhurtadorОценок пока нет

- Análisis Financieros en ExcelДокумент21 страницаAnálisis Financieros en ExcelFrancisco Santiago100% (1)

- Gestión de LAs Cuentas Por Cobrar y Su Efecto en La Rentabilidad de LAs Empresas de Distribución en La Ciudad de HuachoДокумент90 страницGestión de LAs Cuentas Por Cobrar y Su Efecto en La Rentabilidad de LAs Empresas de Distribución en La Ciudad de HuachoTony Siccha0% (1)

- Ciclo Operativo de La EmpresaДокумент88 страницCiclo Operativo de La EmpresaaryОценок пока нет

- PROYECTOДокумент13 страницPROYECTODavid VpОценок пока нет

- Contabilidad Gubernamental 20...Документ85 страницContabilidad Gubernamental 20...YassiraCastilloОценок пока нет

- Nic Sector FinancieroДокумент8 страницNic Sector Financieroleidy baqueroОценок пока нет

- Luis Miguel Quispe Martinez - Control InternoДокумент53 страницыLuis Miguel Quispe Martinez - Control InternoKleiberiño GalindoОценок пока нет

- Capitulo 5 PresupuestoДокумент115 страницCapitulo 5 PresupuestoEliecer Campos Cárdenas50% (2)

- Proyecto de Invercion de PureДокумент138 страницProyecto de Invercion de PureAngielin SsccОценок пока нет

- Normas Internacionales de Información Financiera PDFДокумент22 страницыNormas Internacionales de Información Financiera PDFWalter Huayta ConisllaОценок пока нет

- Dictamen Auditoria Financiera-FINALДокумент7 страницDictamen Auditoria Financiera-FINALrubenОценок пока нет

- Presupuesto Caja y Presupuesto TesoreriaДокумент21 страницаPresupuesto Caja y Presupuesto TesoreriaCarolina Alva BedonОценок пока нет

- Tesis de ApoyoДокумент70 страницTesis de ApoyoElvis GuyОценок пока нет

- Criterios para La Evaluación Crediticia (5Cs)Документ36 страницCriterios para La Evaluación Crediticia (5Cs)PAMELA LUCIANA PAUCAR CALLE0% (1)

- Exposición - Flujo de Caja - Gestión de ProyectosДокумент32 страницыExposición - Flujo de Caja - Gestión de ProyectossebastianОценок пока нет

- Auditoria PrivadaДокумент31 страницаAuditoria PrivadaAlejandro Peredo CanahuireОценок пока нет

- Administración Del Efectivo, Créditos y ExistenciasДокумент13 страницAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoОценок пока нет

- Syllabus de Finanzas Corporativas3Документ3 страницыSyllabus de Finanzas Corporativas3Sergio Cristóbal Suárez LópezОценок пока нет

- Desarrollo de Tesis Final 16.12.07Документ32 страницыDesarrollo de Tesis Final 16.12.07marybm795253100% (4)

- Control Interno MuebleriaДокумент91 страницаControl Interno Muebleriacebollas75-10% (1)

- La Investigacion Contable y La ProblematizacionДокумент27 страницLa Investigacion Contable y La ProblematizacionBetty SanchezОценок пока нет

- Asiento de Ajustes y ReclasificacionДокумент2 страницыAsiento de Ajustes y ReclasificacionAlexis ArenasОценок пока нет

- Proyecto Power LifeДокумент86 страницProyecto Power LifeJose SanchezОценок пока нет

- Normas Contables y TesoreriaДокумент3 страницыNormas Contables y TesoreriaAbigailОценок пока нет

- PGC Finanzas I PDFДокумент10 страницPGC Finanzas I PDFAmil RojpОценок пока нет

- Inversion en Activos FinancierosДокумент22 страницыInversion en Activos FinancieroshenrytixiОценок пока нет

- Caso Práctico Pago Con Bancos de Obligaciones Financieras.Документ16 страницCaso Práctico Pago Con Bancos de Obligaciones Financieras.YOSELINОценок пока нет

- Manual ConДокумент123 страницыManual ConEiner Romario Araoz TiteОценок пока нет

- Propuesta de Politica Contable y Medición de Iventarios en El Supermercado El ExitosoДокумент16 страницPropuesta de Politica Contable y Medición de Iventarios en El Supermercado El Exitosoyesica alexandra hernandezОценок пока нет

- Conciliacion BancariaДокумент17 страницConciliacion BancariaSergio PerezОценок пока нет

- Sesion 14 Toma de Decisiones para Mejorar La RentabilidadДокумент51 страницаSesion 14 Toma de Decisiones para Mejorar La RentabilidadKattia Ramírez100% (1)

- MercosurДокумент26 страницMercosurcamila huaman rojasОценок пока нет

- La Decision de Comercializar A Nivel InternacionalДокумент4 страницыLa Decision de Comercializar A Nivel InternacionalitilasОценок пока нет

- La Importancia de Conocer El MercadoДокумент7 страницLa Importancia de Conocer El MercadoLizbeth SanchezОценок пока нет

- Investigacion ContableДокумент6 страницInvestigacion ContableDANIELA MARMOLEJOОценок пока нет

- CostosДокумент24 страницыCostosJorge AlanОценок пока нет

- Auditoria Tributaria Patricia AmaroДокумент20 страницAuditoria Tributaria Patricia Amarojessica9huapayaОценок пока нет

- Pa Gestion FinancieraДокумент5 страницPa Gestion Financieranathaly stephani lopez quispeОценок пока нет

- 5-4 1 Ejemplos de Casos HabitualesДокумент19 страниц5-4 1 Ejemplos de Casos HabitualesPablo Macias DiazОценок пока нет

- Informe de Auditoria Caja TrujilloДокумент9 страницInforme de Auditoria Caja TrujilloAmAnda Dv100% (1)

- La Gestión de Inventario Como Proceso ClaveДокумент16 страницLa Gestión de Inventario Como Proceso ClaveFrank Hernández MéndezОценок пока нет

- Sistema de Control Interno para MejorarДокумент22 страницыSistema de Control Interno para Mejorarjenny0% (1)

- Ensayo y Mapa Conceptual Nic 41Документ10 страницEnsayo y Mapa Conceptual Nic 41nohelia colladoОценок пока нет

- Notas de Estados FinancierosДокумент18 страницNotas de Estados Financieroseddi0403Оценок пока нет

- AutoevaluacionДокумент4 страницыAutoevaluacionAna Milena Garcia OrozcoОценок пока нет

- Ejercicios de CostoДокумент17 страницEjercicios de CostoNorma AguilarОценок пока нет

- 1 Marco TeoricoДокумент64 страницы1 Marco TeoricoJC Sardinia100% (1)

- Trabajo Final MercadotecniaДокумент35 страницTrabajo Final MercadotecniaMigdali Sarango CobeñasОценок пока нет

- Activo Disponible, Exigible, Realizable e InmovilizadoДокумент9 страницActivo Disponible, Exigible, Realizable e InmovilizadoAnonymous y3lShKIrg100% (1)

- Toma de Decisiones Trabajo Final 2022-2Документ103 страницыToma de Decisiones Trabajo Final 2022-2wanda clementeОценок пока нет

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaОт EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaОценок пока нет

- Gestión financiera del capital de trabajo en la empresaОт EverandGestión financiera del capital de trabajo en la empresaОценок пока нет

- Dinamica Elemento 5 - Patrimonio NetoДокумент13 страницDinamica Elemento 5 - Patrimonio NetolearpОценок пока нет

- Cacao Delychoc S.A.C. - LegalДокумент15 страницCacao Delychoc S.A.C. - LegallearpОценок пока нет

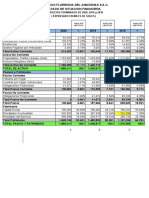

- Comercio Florencia Del Amazonas S.A.C.Документ16 страницComercio Florencia Del Amazonas S.A.C.learpОценок пока нет

- Idea de Negocio - Salsa de CoconaДокумент5 страницIdea de Negocio - Salsa de CoconalearpОценок пока нет

- Auto de Admision de Demanda y EmplazamientoДокумент2 страницыAuto de Admision de Demanda y EmplazamientoJennyfer Torrez UrbinaОценок пока нет

- Articulo Trabajo de Grado FinalДокумент31 страницаArticulo Trabajo de Grado FinalLaura Camila MoralesОценок пока нет

- Teoria Administrativa de Henry y FayolДокумент14 страницTeoria Administrativa de Henry y FayolBraian Anthony Cueva ZeladaОценок пока нет

- ServiДокумент2 страницыServimiyerОценок пока нет

- Guia Distribucion de Frecuencias 7°Документ2 страницыGuia Distribucion de Frecuencias 7°luisafercolonia7363100% (1)

- 02.03 TTIULO Modelo de Estructura de TesisДокумент13 страниц02.03 TTIULO Modelo de Estructura de TesisMartin RojasОценок пока нет

- Z RJ Yn WYe EiiaafyДокумент53 страницыZ RJ Yn WYe Eiiaafyal echalarОценок пока нет

- Obligaciones Fiscales de Las OrganizacionesДокумент14 страницObligaciones Fiscales de Las OrganizacionesPablo Morales0% (2)

- Gaceta Oficial No. 8971Документ2 страницыGaceta Oficial No. 8971JhosserОценок пока нет

- LAB NR3 IngMtto - RCM Grupo - 1Документ9 страницLAB NR3 IngMtto - RCM Grupo - 1miguel angel tecse cariОценок пока нет

- Tema 1 Gestion ComercialДокумент10 страницTema 1 Gestion ComercialJoohsua CandiaОценок пока нет

- Nomenclatura GAP A Distancia 23-24Документ2 страницыNomenclatura GAP A Distancia 23-24Silvia Fernandez FernandezОценок пока нет

- Dobladora RemsДокумент96 страницDobladora RemsTony AlonsoОценок пока нет

- 005AF Estadística Aplicada A Las Finanzas 2022Документ4 страницы005AF Estadística Aplicada A Las Finanzas 2022Diego López.Оценок пока нет

- Anexos para Trabajo de AdministracionДокумент2 страницыAnexos para Trabajo de AdministracionLucia BerriosОценок пока нет

- Estado SituacionalДокумент5 страницEstado SituacionalJose LuisОценок пока нет

- IV PG MGP TI Condezo Navarro Quispe 2022Документ221 страницаIV PG MGP TI Condezo Navarro Quispe 2022amba julietОценок пока нет

- Resumen Primer Parcial (Compartido)Документ138 страницResumen Primer Parcial (Compartido)Maxima SpiaggiОценок пока нет

- Ahorro Hoy Septiembre 2019Документ18 страницAhorro Hoy Septiembre 2019Juaníbal Reyes UmbríaОценок пока нет

- U1d1 - Preguntas de ControlДокумент2 страницыU1d1 - Preguntas de ControlXavier PitaОценок пока нет

- Final Comportamiento Del ConsumidorДокумент3 страницыFinal Comportamiento Del ConsumidorMartin YanchucОценок пока нет

- MACDONALDS BCG (1) PresentarДокумент12 страницMACDONALDS BCG (1) PresentarGiancarlos Pacherrez Perez100% (1)

- Infracciones y SancionesДокумент18 страницInfracciones y SancionesNikasio albarranОценок пока нет

- Programación EstructuradaДокумент3 страницыProgramación EstructuradaASISTENTE CONTABLEОценок пока нет

- Polo Muñoz Proyecto ConstructoraДокумент164 страницыPolo Muñoz Proyecto ConstructoraPARI AGUIRRE JOS� ALBERTOОценок пока нет

- Modulo 3 Mate 2021 Ecuaciones FinalДокумент12 страницModulo 3 Mate 2021 Ecuaciones FinalFernando FloresОценок пока нет

- Concepto de DesperdicioДокумент2 страницыConcepto de DesperdicioJose Manuel Torres100% (1)

- Cuestionario de Preguntas HardwareДокумент3 страницыCuestionario de Preguntas HardwareJohanna Murillo Vasco50% (2)

- Opciones - Ejercicios Propuestos y ResueltosДокумент2 страницыOpciones - Ejercicios Propuestos y Resueltosvaleria100% (1)