Вам также может понравиться

- Deudas, consumo y salarios: Usos y sentidos del dinero en las fuerzas de seguridadОт EverandDeudas, consumo y salarios: Usos y sentidos del dinero en las fuerzas de seguridadОценок пока нет

- EL BUROCRATA DISRUPTIVO de Fco. VelazquezДокумент5 страницEL BUROCRATA DISRUPTIVO de Fco. VelazquezArleny LopezОценок пока нет

- Observatorio Presupuestal IV Trimestre 2022Документ31 страницаObservatorio Presupuestal IV Trimestre 2022Anddy LandacayОценок пока нет

- Sistema Financiero PeruanoДокумент47 страницSistema Financiero PeruanoLuis Angel67% (3)

- Criticas Derrama MagisterialДокумент4 страницыCriticas Derrama Magisterialmetodologiainvestigacionpolitica100% (1)

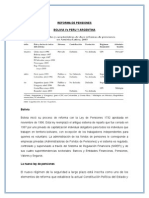

- Reforma de Pensiones - BoliviaДокумент7 страницReforma de Pensiones - BoliviaBray Roccha100% (1)

- Analisis Pelicula Erase Una Vez en El OesteДокумент2 страницыAnalisis Pelicula Erase Una Vez en El OesteMARTHA LILIANA NIETO EstevezОценок пока нет

- Diapositivas - Nuevos Ricos en El PeruДокумент11 страницDiapositivas - Nuevos Ricos en El Perumonicamilagritosmendozafloresgmailcom0% (1)

- Fallas de Gobierno en El DesarrolloДокумент26 страницFallas de Gobierno en El Desarrollomarucha906100% (1)

- DumpingДокумент122 страницыDumpingM2-DC-HU-FIORELLA LISSET GONZALEZ OVIEDOОценок пока нет

- Padron DigitalДокумент6 страницPadron DigitalDavid Macavilca LОценок пока нет

- Libros Derecho 2019Документ4 страницыLibros Derecho 2019Melany Araoz Quispe0% (1)

- Cultural Individual HojasДокумент8 страницCultural Individual HojaspamelaОценок пока нет

- Carta de Estudiantes A MankiwДокумент2 страницыCarta de Estudiantes A Mankiwsebastian062022Оценок пока нет

- Investigacion Sobre Bono y AccionesДокумент13 страницInvestigacion Sobre Bono y AccionesDONIS DINAEL ALVARADO VELASQUEZОценок пока нет

- Teorias de La Renta 2018-102051Документ3 страницыTeorias de La Renta 2018-102051Leydi Llanos100% (1)

- Programa 0147 - para Exposición FinalДокумент205 страницPrograma 0147 - para Exposición FinalWilliam taquire pomaОценок пока нет

- Determinantes de La Morosidad en Los Creditos Microempresa de La CmacДокумент11 страницDeterminantes de La Morosidad en Los Creditos Microempresa de La CmacNoslenAPОценок пока нет

- Grado de Instruccion ImpriДокумент7 страницGrado de Instruccion ImpriJose Fernandez FernandezОценок пока нет

- COMO SE CREA UNA PERSONA JURIDICA SIN FINES DE LUCRO y ONGДокумент8 страницCOMO SE CREA UNA PERSONA JURIDICA SIN FINES DE LUCRO y ONGjosefaso ctmОценок пока нет

- Modelo de Constitución de Una Sociedad Por Acciones SimplificadasДокумент5 страницModelo de Constitución de Una Sociedad Por Acciones SimplificadasAdriana NosaОценок пока нет

- CL El Estado PeruanoДокумент6 страницCL El Estado PeruanoZarate Mora David EduardoОценок пока нет

- AladiДокумент16 страницAladiJEREMI MariacaОценок пока нет

- Plan de Tesis Gasto Social y PobrezaДокумент33 страницыPlan de Tesis Gasto Social y PobrezaYuryPaniaguaОценок пока нет

- MYPES PymesДокумент8 страницMYPES PymesJuan Pablo Rosales NuñezОценок пока нет

- Efectos de Las Crisis Económicas de Asia y Rusia de Los 90 en Colombia FINALДокумент21 страницаEfectos de Las Crisis Económicas de Asia y Rusia de Los 90 en Colombia FINALMartha AvilaОценок пока нет

- Manual de Comunicacion SindicalДокумент36 страницManual de Comunicacion SindicalNicolás VenegasОценок пока нет

- La Tributacion y El Cumplimiento Del Contrato Social en El PeruДокумент18 страницLa Tributacion y El Cumplimiento Del Contrato Social en El PeruDasha VelaОценок пока нет

- Cuestionarios Semana 1Документ5 страницCuestionarios Semana 1Juan LopezОценок пока нет

- Somos NecesariosДокумент140 страницSomos NecesariosJOSE LUIS100% (2)

- Acta de Constitucion de La Sociedad Comercial de Responsabilidad LimitadaДокумент2 страницыActa de Constitucion de La Sociedad Comercial de Responsabilidad LimitadaAshly PamelaОценок пока нет

- Gobierno Transitorio de Valentin PaniaguaДокумент3 страницыGobierno Transitorio de Valentin Paniaguayessy25Оценок пока нет

- ESALДокумент29 страницESALDiyibethSilvaAragonОценок пока нет

- El Peru Fracturado 2Документ1 страницаEl Peru Fracturado 2ZuleithAmaroMolinaОценок пока нет

- Historia de La ContabilidadДокумент3 страницыHistoria de La ContabilidadMarilu FBalc.Оценок пока нет

- Sociedad Colectiva DiapositivasДокумент14 страницSociedad Colectiva DiapositivasSilvia Buritica100% (1)

- Ensayo TributariaДокумент2 страницыEnsayo TributariaTabita Araya CortésОценок пока нет

- Silabo Finanzas PublicasДокумент4 страницыSilabo Finanzas PublicasWalter Huayta ConisllaОценок пока нет

- Secreto Bancario Antecedentes HistoricosДокумент5 страницSecreto Bancario Antecedentes HistoricosJorge Acosta100% (1)

- 2015 AcДокумент8 страниц2015 AcLa Ley100% (1)

- Sobre La Paz Perpetua de Kant y La Organización de Las Naciones UnidasДокумент6 страницSobre La Paz Perpetua de Kant y La Organización de Las Naciones UnidasAlejandro De la Roca100% (1)

- Tesis-2021-Economía-Ordoñez Sinche y Pari TaipeДокумент134 страницыTesis-2021-Economía-Ordoñez Sinche y Pari TaipeEdson LaricoОценок пока нет

- SPS Bolivia EspДокумент35 страницSPS Bolivia EspJavier Monterrey ArceОценок пока нет

- Publicidad EngañosaДокумент2 страницыPublicidad Engañosamarce1zabalОценок пока нет

- Leslie ClaeДокумент14 страницLeslie ClaeOmar TorrdОценок пока нет

- Las Interrelaciones Entre Los Sectores Formal e Informalen Lima Metropolitana: El Caso de La IndustriaДокумент2 страницыLas Interrelaciones Entre Los Sectores Formal e Informalen Lima Metropolitana: El Caso de La IndustriaJhonatan HinojosaОценок пока нет

- Pensamiento Administrativo Publico y Problematica PublicaДокумент131 страницаPensamiento Administrativo Publico y Problematica PublicaJesus María Molina100% (1)

- Neuro Marketing PoliticoДокумент8 страницNeuro Marketing PoliticoCristian David MenesesОценок пока нет

- Ensayo Responsabilidad Social Empresarial 2020Документ5 страницEnsayo Responsabilidad Social Empresarial 2020Victor BeltranОценок пока нет

- Seguro de Vida Ley (Actualizado 2020) Laboral - Noticiero Contable-IIДокумент36 страницSeguro de Vida Ley (Actualizado 2020) Laboral - Noticiero Contable-IIAnonymous wlAlKr50% (2)

- Tarea Académica 2 FINALДокумент13 страницTarea Académica 2 FINALBuscalecturasОценок пока нет

- Analisis de Las Comunidades CampesinasДокумент24 страницыAnalisis de Las Comunidades CampesinasManuel JuanОценок пока нет

- D Derecho Consumidor 120713Документ66 страницD Derecho Consumidor 120713Javier DiazОценок пока нет

- Impacto Del Deficit Fiscal en El Crecimiento Económico Peruano 2000-2015Документ49 страницImpacto Del Deficit Fiscal en El Crecimiento Económico Peruano 2000-2015FernandoValles100% (1)

- Contrato de Cuentas en Participación Vibo-On LogisticДокумент13 страницContrato de Cuentas en Participación Vibo-On LogisticSindy HerazoОценок пока нет

- Obras Por Impuesto PDFДокумент24 страницыObras Por Impuesto PDFronald crisostomo llallicoОценок пока нет

- Diego CaychoДокумент8 страницDiego CaychorosjudОценок пока нет

- Informe de La Contraloría Sobre Uso de Las Redes Del MTPEДокумент10 страницInforme de La Contraloría Sobre Uso de Las Redes Del MTPELaRepublica DigitalОценок пока нет

- Análisis de productos y servicios de inversión. ADGN0108От EverandAnálisis de productos y servicios de inversión. ADGN0108Оценок пока нет

- Tema Nº13 BonosДокумент6 страницTema Nº13 BonosJoaquín fgg Apaza ChodhhjnkfdfquehuancaОценок пока нет

- Aceptacion de Cargo - PeritoДокумент2 страницыAceptacion de Cargo - PeritoCristobal Ramirez75% (4)

- Lao Tse - Tao Te King PDFДокумент31 страницаLao Tse - Tao Te King PDFfeja078165Оценок пока нет

- Indice Por AutorДокумент17 страницIndice Por AutorYilder Ruiz SalinasОценок пока нет

- Voltaire - Historia de Un Buen Brahma PDFДокумент3 страницыVoltaire - Historia de Un Buen Brahma PDFAsunción Paz IsidoroОценок пока нет

- Carl Sagan - La Carga Del EscepticismoДокумент16 страницCarl Sagan - La Carga Del EscepticismoShian MartinezОценок пока нет

- Platón - El Mito de La Caverna PDFДокумент5 страницPlatón - El Mito de La Caverna PDFDiego Leonardo DuarteОценок пока нет

- Libros y Autores 500Документ9 страницLibros y Autores 500jackОценок пока нет

- Gibran Khalil Gibran - Los Secretos Del CorazonДокумент12 страницGibran Khalil Gibran - Los Secretos Del CorazonaquascrОценок пока нет

- Memoria A Corto PlazoДокумент16 страницMemoria A Corto PlazoCristobal RamirezОценок пока нет

- 01 Guía Del Curso Desarrollo CognitivoДокумент127 страниц01 Guía Del Curso Desarrollo CognitivoCristobal RamirezОценок пока нет

- Indice Por AutorДокумент17 страницIndice Por AutorYilder Ruiz SalinasОценок пока нет

- Einstein, Albert - Este Es Mi PuebloДокумент76 страницEinstein, Albert - Este Es Mi PuebloRaul CabreraОценок пока нет

- Procesos SensorialesДокумент10 страницProcesos SensorialesCristobal RamirezОценок пока нет

- Teoria Del OlvidoДокумент16 страницTeoria Del OlvidoCristobal Ramirez50% (2)

- La AtenciónДокумент21 страницаLa AtenciónCristobal RamirezОценок пока нет

- Resumen General-MEMORIA HUMANAДокумент20 страницResumen General-MEMORIA HUMANAMaredo Reg100% (1)

- Desarrollo Cognitivo TodoДокумент232 страницыDesarrollo Cognitivo TodoCristobal RamirezОценок пока нет

- Memoria A Largo PlazoДокумент6 страницMemoria A Largo PlazoCristobal RamirezОценок пока нет

- Los Procesos CognitivosДокумент9 страницLos Procesos CognitivosCristobal RamirezОценок пока нет

- PM Desarollo Cognitivo PIERRE MOUNOUDДокумент25 страницPM Desarollo Cognitivo PIERRE MOUNOUDlupepitaОценок пока нет

- PROYECTO OVNIS - La Base AntárticaДокумент75 страницPROYECTO OVNIS - La Base AntárticaPablo Adolfo Santa Cruz de la Vega97% (38)

- Lectu RaДокумент1 страницаLectu RaCristobal RamirezОценок пока нет

- Bruce Lee - Tecnicas de Defensa PersonalДокумент120 страницBruce Lee - Tecnicas de Defensa Personalprofetis100% (12)

- Beneficencia Publica de Lima - Decreto Supremo Que Declara Concluida La TransferenciaДокумент2 страницыBeneficencia Publica de Lima - Decreto Supremo Que Declara Concluida La TransferenciaVitocho GarciaОценок пока нет

- CAS RESPONSABILIDAD CIVIL POR DENUNCAI CALUMNIOSA, Beneficencia Lima - Cristobal RamirezДокумент9 страницCAS RESPONSABILIDAD CIVIL POR DENUNCAI CALUMNIOSA, Beneficencia Lima - Cristobal RamirezCristobal RamirezОценок пока нет

- Buda Ciencia LevitacionДокумент80 страницBuda Ciencia LevitacionIsrael Gs89% (9)

- Beneficencia Publica de Lima - Acta de Entrega y RecepcionДокумент3 страницыBeneficencia Publica de Lima - Acta de Entrega y Recepcionjgallros7663Оценок пока нет

- Beneficencia Publica de Lima - Decreto Supremo Que Declara Concluida La Transferencia - Cristobal RamirezДокумент2 страницыBeneficencia Publica de Lima - Decreto Supremo Que Declara Concluida La Transferencia - Cristobal RamirezCristobal RamirezОценок пока нет

- Beneficencia Publica de Lima - Acta de Entrega y Recepcion - Cristobal RamirezДокумент3 страницыBeneficencia Publica de Lima - Acta de Entrega y Recepcion - Cristobal RamirezCristobal RamirezОценок пока нет

- Entre Lobos y Vampiros - Milagro GabarielДокумент28 страницEntre Lobos y Vampiros - Milagro GabarielMónica Selene De JangОценок пока нет

- Gaceta Oficial Reformas de LeyesДокумент20 страницGaceta Oficial Reformas de Leyesbonifacia morenoОценок пока нет

- Ejercicios de Valoracion de AccionesДокумент2 страницыEjercicios de Valoracion de AccionesDonRogersG.NunesVittorioОценок пока нет

- Fiscalización de Los Registros Contables y Auxiliares para Cooperativas-Agustin BarriaДокумент8 страницFiscalización de Los Registros Contables y Auxiliares para Cooperativas-Agustin BarriaVpensacola24Оценок пока нет

- Cuentas Curso 45 USDДокумент4 страницыCuentas Curso 45 USDDai García de CitorushtcОценок пока нет

- Finanzas TrabajoДокумент51 страницаFinanzas TrabajoFiorella SiancasОценок пока нет

- Ficha Informativa de EmpresasДокумент4 страницыFicha Informativa de EmpresasSandra RivasОценок пока нет

- Foliado de Libros de ContabilidadДокумент411 страницFoliado de Libros de ContabilidadRamon Cordova100% (1)

- Ecosistema de EmprendimientoДокумент32 страницыEcosistema de EmprendimientoMiguel Angel Sedano CcamaОценок пока нет

- Cotizacion SoatДокумент3 страницыCotizacion SoathenryОценок пока нет

- Cotización Swift GLS TM Héctor PDFДокумент1 страницаCotización Swift GLS TM Héctor PDFJaime OrtegaОценок пока нет

- Tema 1 Finanzas DeberДокумент28 страницTema 1 Finanzas Deberjuan pabloОценок пока нет

- Informe Nº..... Respuesta OciДокумент2 страницыInforme Nº..... Respuesta OciJero Joseph Gonzales Cancino86% (7)

- Trabajo F.I.Документ5 страницTrabajo F.I.Geraldine Stephanie Villalobos IzquierdoОценок пока нет

- Cuestionario de Estudio ElectivaДокумент10 страницCuestionario de Estudio ElectivaMAYRA CARDENASОценок пока нет

- Sesión 07. CAPMДокумент46 страницSesión 07. CAPMALEXANDER JOZSEF HUARCAYA VALVERDEОценок пока нет

- Valoracion de Bonos - Material ComplementarioДокумент5 страницValoracion de Bonos - Material ComplementarioJorge Alejandro VegaОценок пока нет

- Apuntes IfaДокумент504 страницыApuntes IfaAlberto CastilloОценок пока нет

- Pauta Auxiliar 8Документ11 страницPauta Auxiliar 8degoy61794Оценок пока нет

- Matematica Financiera-UsmpДокумент4 страницыMatematica Financiera-UsmpSamuelPalaciosОценок пока нет

- Bo 002 22 2019 01 01 3840 PDFДокумент2 страницыBo 002 22 2019 01 01 3840 PDFCristhian Choquehuayta CruzОценок пока нет

- Final de La MonografíaДокумент13 страницFinal de La MonografíawaldirОценок пока нет

- 1 Demanda EjecutivaДокумент10 страниц1 Demanda EjecutivaAngel Huaccha CachiОценок пока нет

- Informe FinancieroДокумент7 страницInforme Financieromelanie garciaОценок пока нет

- Tasas 8574Документ38 страницTasas 8574Victor DiosesОценок пока нет

- ReciboДокумент1 страницаReciboCristian Daniel SoriaОценок пока нет

- Guia de Trading, Trade & Roll @tradingpdfgratisДокумент200 страницGuia de Trading, Trade & Roll @tradingpdfgratisLeonardo Daniel Salcedo TorregrozaОценок пока нет

- Modulo ParticipantesДокумент43 страницыModulo ParticipantesPatricia OjedaОценок пока нет

- Como Presentar Un Plan de Negocio A Los InversoresДокумент6 страницComo Presentar Un Plan de Negocio A Los InversoresCésarHernándezОценок пока нет

- PDFДокумент15 страницPDFJonathan Ponce BeltranОценок пока нет