Вам также может понравиться

- Punitaqui. Historia, Relatos e Identidad 2016.Документ70 страницPunitaqui. Historia, Relatos e Identidad 2016.Alvaro Felipe Rebolledo Toro75% (8)

- Determinante de La Inserción Laboral de La Mujer en HondurasДокумент15 страницDeterminante de La Inserción Laboral de La Mujer en HondurasHarby Noguera HerreraОценок пока нет

- Trabaja Menos Generando Ingresos PasivosДокумент294 страницыTrabaja Menos Generando Ingresos PasivosManolito Fotocopias100% (5)

- Daniela Alejandra Gracia Cabrera (Tesis) PDFДокумент26 страницDaniela Alejandra Gracia Cabrera (Tesis) PDFHarby Noguera HerreraОценок пока нет

- Chasco Coro (2009) Analisis Exploratorio de Datos Espaciales Al Servicio Del GeomarketingДокумент26 страницChasco Coro (2009) Analisis Exploratorio de Datos Espaciales Al Servicio Del GeomarketingHarby Noguera HerreraОценок пока нет

- Formulacion Soluciones Decision Presentacion PDFДокумент15 страницFormulacion Soluciones Decision Presentacion PDFHarby Noguera HerreraОценок пока нет

- Sesión 5 de EviewsДокумент6 страницSesión 5 de EviewsHarby Noguera HerreraОценок пока нет

- Motor Km376 SpanДокумент38 страницMotor Km376 SpanHarby Noguera Herrera100% (1)

- Cartilla Cacao 0Документ13 страницCartilla Cacao 0Harby Noguera HerreraОценок пока нет

- Semaforo de Los AlimentosДокумент2 страницыSemaforo de Los AlimentosIxejanОценок пока нет

- Manual Mud LoggingДокумент162 страницыManual Mud LoggingBeatriz Velásquez LeónОценок пока нет

- Arrancador SuaveДокумент18 страницArrancador Suaveitalog86Оценок пока нет

- Hefesto SДокумент6 страницHefesto SdanielОценок пока нет

- Clase 1 LiderazgoДокумент3 страницыClase 1 LiderazgoRAFAELОценок пока нет

- CV Giancarlo Gómez Del Chiaro Sin CartaДокумент6 страницCV Giancarlo Gómez Del Chiaro Sin CartaGiank G Del ChОценок пока нет

- Ejemplos para Entregar Examen 1Документ5 страницEjemplos para Entregar Examen 1Jessica Estephany Medina SalceОценок пока нет

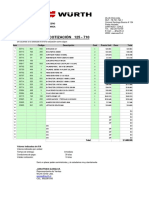

- Cotizacion Herramienta Almacen Tecnico PDFДокумент2 страницыCotizacion Herramienta Almacen Tecnico PDFscrrrr0% (1)

- Introducción Al Estudio de Trabajo - Productividad Eficiencia y EficaciaДокумент18 страницIntroducción Al Estudio de Trabajo - Productividad Eficiencia y EficaciaJoe RobОценок пока нет

- Presentación de Valorización PDFДокумент46 страницPresentación de Valorización PDFJenry Cajusol InoñanОценок пока нет

- RatiosДокумент2 страницыRatiosRodrigo Mercado SanchezОценок пока нет

- FintechДокумент3 страницыFintechHéctor Fernando Pujazón LamasОценок пока нет

- Tema 3Документ28 страницTema 3Margarita TapiaОценок пока нет

- Ashton La Revolucion Industrial 1760 1830 PDFДокумент10 страницAshton La Revolucion Industrial 1760 1830 PDFMaría Elisa Bosio0% (1)

- Semana III PDFДокумент4 страницыSemana III PDFDiego Llontop AguirreОценок пока нет

- Ensamble de AspiradorasДокумент14 страницEnsamble de AspiradorasTetel PerОценок пока нет

- Excel 11 Lista ProductosДокумент6 страницExcel 11 Lista ProductosGerardoAlainLoredoMoyedaОценок пока нет

- Caso - Presupuesto de Producción, MP, MODДокумент7 страницCaso - Presupuesto de Producción, MP, MODGerald Guerrero PevesОценок пока нет

- Apoyo A EmpresaДокумент11 страницApoyo A EmpresaJose PachecoОценок пока нет

- Teg. DefinitivoДокумент73 страницыTeg. DefinitivoKleyjarhCorreaОценок пока нет

- Tablas Iso 45001 Ohsas PDFДокумент2 страницыTablas Iso 45001 Ohsas PDFReynaldo SanchezОценок пока нет

- Elaboración de Presupuesto-ZapataДокумент2 страницыElaboración de Presupuesto-ZapataStephanie ZapataОценок пока нет

- Avance 1 - Grupo 5 - Investigación de Mercados Sección 14Документ8 страницAvance 1 - Grupo 5 - Investigación de Mercados Sección 14NAYELY CASTREJONОценок пока нет

- Etapas para Implementar Un Sistema Integrado deДокумент8 страницEtapas para Implementar Un Sistema Integrado delau3654Оценок пока нет

- Plan de Desarrollo 2016-2019 Primero La Gente de La Alcaldía Mayor de Cartagena de Indias D. T. y C.Документ1 страницаPlan de Desarrollo 2016-2019 Primero La Gente de La Alcaldía Mayor de Cartagena de Indias D. T. y C.Jose JulianОценок пока нет

- AlcabalaДокумент15 страницAlcabalaPatriciaLauraPortaОценок пока нет

- Nota Interna Cierre NJДокумент17 страницNota Interna Cierre NJJorge GonzalezОценок пока нет

- II. Los Agentes EconómicosДокумент5 страницII. Los Agentes Económicospoliedronco1Оценок пока нет