Вам также может понравиться

- Sustentos tributarios IVA y rentaДокумент3 страницыSustentos tributarios IVA y rentaCarla Pame0% (1)

- Mapas ConceptualesДокумент7 страницMapas ConceptualesPamelaОценок пока нет

- Sustento TributarioДокумент1 страницаSustento TributarioPamelaОценок пока нет

- Práctica de Indicadores de Gestión - FinalДокумент26 страницPráctica de Indicadores de Gestión - FinalPamelaОценок пока нет

- ReembolsosGastosViajeДокумент4 страницыReembolsosGastosViajeNelson HerreraОценок пока нет

- CPM Y PERT: TÉCNICAS DE PROGRAMACIÓN Y CONTROLДокумент12 страницCPM Y PERT: TÉCNICAS DE PROGRAMACIÓN Y CONTROLEdwin MamaniОценок пока нет

- Manual de Instalacion SRI DIMM Formularios Windows 1.10Документ8 страницManual de Instalacion SRI DIMM Formularios Windows 1.10Ken KanekiОценок пока нет

- VentasДокумент6 страницVentasPamelaОценок пока нет

- Mapas Conceptuales MotivaciónДокумент8 страницMapas Conceptuales MotivaciónPamelaОценок пока нет

- TerminologíaДокумент2 страницыTerminologíaPamelaОценок пока нет

- Mapas ConceptualesДокумент7 страницMapas ConceptualesPamelaОценок пока нет

- Sustentos tributarios IVA y rentaДокумент3 страницыSustentos tributarios IVA y rentaCarla Pame0% (1)

- TerminologíaДокумент2 страницыTerminologíaPamelaОценок пока нет

- Mapas ConceptualesДокумент7 страницMapas ConceptualesPamelaОценок пока нет

- DOCUMENTOДокумент124 страницыDOCUMENTOfsamanezОценок пока нет

- 0601 Riobamba ChimborazoДокумент5 страниц0601 Riobamba ChimborazoliddacamposОценок пока нет

- Caso PracticoДокумент20 страницCaso PracticoPamelaОценок пока нет

- Construccion Centrica Parque BulevarДокумент64 страницыConstruccion Centrica Parque BulevarPamelaОценок пока нет

- CN LC 03 2010 WebДокумент32 страницыCN LC 03 2010 WebMaria Isabel BinimelisОценок пока нет

- Seguridad SocialДокумент10 страницSeguridad SocialCarla PameОценок пока нет

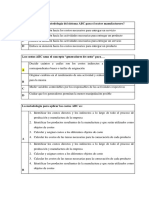

- ¿En Qué Consiste La Metodología Del Sistema ABC para El Sector Manufacturero? A B C DДокумент3 страницы¿En Qué Consiste La Metodología Del Sistema ABC para El Sector Manufacturero? A B C DPamelaОценок пока нет

- FREIRE - La Importancia Del Acto de Leer y El Proceso de LiberaciónДокумент10 страницFREIRE - La Importancia Del Acto de Leer y El Proceso de LiberaciónSilvia GarroОценок пока нет

- Medición de Presión DiferencialДокумент42 страницыMedición de Presión DiferencialAugusto Viera ZapataОценок пока нет

- Presentación DOSIERДокумент10 страницPresentación DOSIERmarilyn.macservicesОценок пока нет

- Tipos de Obras de CaptaciónДокумент24 страницыTipos de Obras de CaptaciónangeladrianabbОценок пока нет

- Motores A GasolinaДокумент18 страницMotores A GasolinaRicardo Guevara T.Оценок пока нет

- Aceros Astm OkДокумент112 страницAceros Astm OkAlex Eddy Huayta RamosОценок пока нет

- Crecimiento dendrítico y solidificación de metales y aleacionesДокумент13 страницCrecimiento dendrítico y solidificación de metales y aleacionesMiguel SolisОценок пока нет

- Ejemplo Cálculo Cercha (Cordones, Diagonales y Montantes) PDFДокумент5 страницEjemplo Cálculo Cercha (Cordones, Diagonales y Montantes) PDFRaimon Guitart Garcia 78151008K100% (1)

- Guaya FinaДокумент34 страницыGuaya FinaCarlos Carl AlburguezОценок пока нет

- Diapositivas Del Ablandamiento de AguaДокумент17 страницDiapositivas Del Ablandamiento de Aguabriana cardenasОценок пока нет

- CITASДокумент3 страницыCITASJose HernandezОценок пока нет

- Instalaciones sanitarias: guía completa sobre tuberías, conexiones y pruebasДокумент42 страницыInstalaciones sanitarias: guía completa sobre tuberías, conexiones y pruebasLider Ricardo Alarcon CardenasОценок пока нет

- Ficha Técnica de PVC HCO C-40 13mm60mmДокумент2 страницыFicha Técnica de PVC HCO C-40 13mm60mmPepyto Zangre AzulОценок пока нет

- Retos 1 Desarrollado BPMДокумент15 страницRetos 1 Desarrollado BPMJesus Morales78% (9)

- Composición Diferentes Tipos de Concretos CelularesДокумент4 страницыComposición Diferentes Tipos de Concretos CelularesJayrAguilarОценок пока нет

- Expo M. HidraulicosДокумент4 страницыExpo M. HidraulicosCarol DelgadoОценок пока нет

- Balance de materia en columna de absorción HCIДокумент2 страницыBalance de materia en columna de absorción HCIJuan Manuel Uceda PérezОценок пока нет

- Diseño de Sistema de Alcantarillado SanitarioДокумент6 страницDiseño de Sistema de Alcantarillado SanitarioErwin BenegasОценок пока нет

- Catalogo Eni I-SigmaДокумент14 страницCatalogo Eni I-SigmaGabriela AshleyОценок пока нет

- Practica N5 Fis1102 IДокумент3 страницыPractica N5 Fis1102 IVictor PomaОценок пока нет

- Ilovepdf MergedДокумент6 страницIlovepdf MergedMilena OrozcoОценок пока нет

- Pistola 3300 Gto Manual 00Документ90 страницPistola 3300 Gto Manual 00Carlos Arturo Cañón MuñozОценок пока нет

- Residuos sólidos urbanos y materiales de lenta degradaciónДокумент9 страницResiduos sólidos urbanos y materiales de lenta degradaciónalberto elizondoОценок пока нет

- Corrosión Por Daño Por HidrógenoДокумент14 страницCorrosión Por Daño Por HidrógenoRodrigo Alejandro García GarcíaОценок пока нет

- BOP Preguntas IBMДокумент40 страницBOP Preguntas IBMVanesa ChavezОценок пока нет

- Proporciones mezcla concretoДокумент4 страницыProporciones mezcla concretoDavidSeguraОценок пока нет

- Catalogo Cargadores Frontales Serie K John DeereДокумент40 страницCatalogo Cargadores Frontales Serie K John DeerePaulo Diego Aguilera100% (2)

- ReciclajeДокумент16 страницReciclajeRayleigh 05Оценок пока нет

- Emotron FDU2-0 - Manual - 01-5325-04r0 - ES PDFДокумент232 страницыEmotron FDU2-0 - Manual - 01-5325-04r0 - ES PDFluisОценок пока нет

- Tablas Apendices GeankoplisДокумент42 страницыTablas Apendices GeankoplisMelani AyalaОценок пока нет

- Manual Mto Bomba API Oh2Документ86 страницManual Mto Bomba API Oh2Carlos Juárez0% (2)