Вам также может понравиться

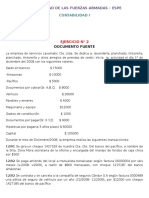

- Documento Fuente Ejer2 ContaДокумент3 страницыDocumento Fuente Ejer2 ContaEvelinSelenä67% (3)

- Empresa Multiservicios S.A.Документ17 страницEmpresa Multiservicios S.A.Alexander SanchezОценок пока нет

- Taller ContabilidadДокумент5 страницTaller ContabilidadLUZ MAYERLI VELANDIA MORALESОценок пока нет

- Iva Laboratorio José ÑacataДокумент5 страницIva Laboratorio José ÑacataJonathan ÑacataОценок пока нет

- Reconocimiento Cuentas ContablesДокумент3 страницыReconocimiento Cuentas Contablessandra morenoОценок пока нет

- Ejercicio Fin de AñoДокумент7 страницEjercicio Fin de AñoValentina YépezОценок пока нет

- Ejercicio 2 Bi - AP-dg-may-bc TeoricoДокумент5 страницEjercicio 2 Bi - AP-dg-may-bc TeoricoJordy TomaláОценок пока нет

- Contabilidad Financiera ImpuestosДокумент123 страницыContabilidad Financiera ImpuestosMarco ValenzuelaОценок пока нет

- 5.T2.Aros Lenin Partida DobleДокумент3 страницы5.T2.Aros Lenin Partida DobleAndres VilcaОценок пока нет

- Transacciones para Acentar en El Libro DiarioДокумент3 страницыTransacciones para Acentar en El Libro Diariocarmen gonzalez50% (2)

- Ejercicios Sesion 1Документ10 страницEjercicios Sesion 1Miguel angel BarlaОценок пока нет

- Ejercicio Contabilidad 4Документ5 страницEjercicio Contabilidad 4Kristina MejiaОценок пока нет

- Lab PreguntasДокумент3 страницыLab PreguntasPL CarlitosОценок пока нет

- Tipos de JornalizacionДокумент2 страницыTipos de JornalizacionOskar Elmago Mauna Masman100% (2)

- Practicas ContablesДокумент116 страницPracticas ContablesJESSICA LIZBETH CALVA PAUCARОценок пока нет

- Activo Pasivo Y Patrimonio: Cuestionario deДокумент13 страницActivo Pasivo Y Patrimonio: Cuestionario deFLOR LILI VILLANO HUAMANОценок пока нет

- Partida Doble y EjemplosДокумент7 страницPartida Doble y Ejemplosengelberth bracho florezОценок пока нет

- Taller 1Документ14 страницTaller 1Albis Pelàez SamaniegoОценок пока нет

- Bancaria Contabilidad 17 18Документ5 страницBancaria Contabilidad 17 18Abel MuñozОценок пока нет

- Ejercicio ContabilidadДокумент36 страницEjercicio ContabilidadJess NuñezОценок пока нет

- Ejercicios para El ProyectoДокумент2 страницыEjercicios para El ProyectoGladys BarrosОценок пока нет

- Asientos Casos BancarioДокумент4 страницыAsientos Casos BancarioJob Samuel Bartolo SerranoОценок пока нет

- Transacciones Soluciones PDFДокумент3 страницыTransacciones Soluciones PDFCamilo Carvajal Araya100% (3)

- Ejercicios Caja ChicaДокумент3 страницыEjercicios Caja ChicaBryan0% (1)

- Empresa Zapatito AzulДокумент4 страницыEmpresa Zapatito AzulalejandraОценок пока нет

- Partida DobleДокумент39 страницPartida DoblewalterquiqueОценок пока нет

- Estado de Situación InicialДокумент9 страницEstado de Situación InicialCarlos Javier Rodriguez VelascoОценок пока нет

- Ejemplo VAV TIRДокумент4 страницыEjemplo VAV TIRDanny SaniОценок пока нет

- 4 Taller de Asientos Contables 1 2 3 4 5 6Документ2 страницы4 Taller de Asientos Contables 1 2 3 4 5 6juan david rolong pertuz20% (5)

- Cuenta Casos Practicos Cuentas 14 y 16Документ2 страницыCuenta Casos Practicos Cuentas 14 y 16ESTEBAN JAIR RODAS CASTILLOОценок пока нет

- Ejemplo de Mayorizacion de Las Cuentas T D.20Документ3 страницыEjemplo de Mayorizacion de Las Cuentas T D.20Cin MdzaОценок пока нет

- Contabilidad General 2018Документ86 страницContabilidad General 2018Sara Zuñiga50% (2)

- Unidad II - Manejo Contable de Las CuentasДокумент69 страницUnidad II - Manejo Contable de Las CuentasKuidao SponjaОценок пока нет

- Alumnos Contabilidad 3Документ6 страницAlumnos Contabilidad 3ERICKA NAVAОценок пока нет

- Diapositivas Equilibrio de MercadoДокумент10 страницDiapositivas Equilibrio de MercadoAlexander V Lucero Sandoval100% (1)

- 001-002 Practica Hoja de TrabajoДокумент30 страниц001-002 Practica Hoja de TrabajoLorena Villamar ChavezОценок пока нет

- Examen Parcial de Contabilidad IДокумент3 страницыExamen Parcial de Contabilidad IEmerson Vargas100% (1)

- Actividad de CostosДокумент29 страницActividad de CostosJaime Alexander PENA VILLABONAОценок пока нет

- Taller Indentificacion Tarifa IVA.Документ19 страницTaller Indentificacion Tarifa IVA.RIAH1980Оценок пока нет

- Ejercicio de Aplicación. Dinámica de La Cuenta TДокумент2 страницыEjercicio de Aplicación. Dinámica de La Cuenta TIgnacio Herrera Sierra50% (2)

- Conta. EjerДокумент7 страницConta. Ejerlaih AmorОценок пока нет

- MERCADERIASДокумент42 страницыMERCADERIASMireal PeruОценок пока нет

- Ejercicio de Depreciacion ContableДокумент3 страницыEjercicio de Depreciacion ContableANDRES ATENCIO100% (1)

- Practica de Ejercicio Contable - 3rosДокумент4 страницыPractica de Ejercicio Contable - 3rosMiguel Franco100% (2)

- Multas e Intereses para Las DeclaracionesДокумент12 страницMultas e Intereses para Las DeclaracionesEdison David Samaniego Pánchez0% (1)

- Ejemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicaДокумент9 страницEjemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicacarranzabustinzaОценок пока нет

- Contabilidad Enfoque Practico - Capitulo - 3 - Ejercicio2Документ2 страницыContabilidad Enfoque Practico - Capitulo - 3 - Ejercicio2CINDY JOHANA CAICEDO CAICEDOОценок пока нет

- Ecuación ContableДокумент5 страницEcuación ContableAlexander TorresОценок пока нет

- Ejercicio ContableДокумент2 страницыEjercicio ContableKaty Tello EndaraОценок пока нет

- 50 Terminos ContablesДокумент5 страниц50 Terminos ContablesFranz Joseph Salazar Cabana100% (1)

- Mayorización, Balance de Saldos y Estados FinancierosДокумент29 страницMayorización, Balance de Saldos y Estados FinancierosJason V. E.Оценок пока нет

- Capítulo 5Документ9 страницCapítulo 5Mary BarahonaОценок пока нет

- Sistema de Inventario Permanente Mabe 2Документ7 страницSistema de Inventario Permanente Mabe 2Anonymous MiRe8CFОценок пока нет

- Nombres de Cuentas ContablesДокумент38 страницNombres de Cuentas ContablesWilmer CuellarОценок пока нет

- Practicas Contabilidad GeneralДокумент3 страницыPracticas Contabilidad GeneralNelly AnteОценок пока нет

- BalanceДокумент3 страницыBalanceGustavo SalasОценок пока нет

- MATERIAL SEMANA 9 y 10 CORREGIDOДокумент40 страницMATERIAL SEMANA 9 y 10 CORREGIDOMali Lebvedaya sfergusonОценок пока нет

- Balance Inicial y Libros de ContabilidadДокумент7 страницBalance Inicial y Libros de ContabilidadRichard Choconi MОценок пока нет

- Ejercicio 2 Pag. 70 HorngrenДокумент58 страницEjercicio 2 Pag. 70 Horngrencecilia avilaОценок пока нет

- Act. 8 CUENTA T Y PARTIDA DOBLEДокумент14 страницAct. 8 CUENTA T Y PARTIDA DOBLEdaniela salgadoОценок пока нет

- Cap. DesarrolloДокумент5 страницCap. DesarrolloElaIsamarCanalesFigueroaОценок пока нет

- Caso 2INVESTIGACION DE MERCADOS. 509S18 PDF SPAДокумент18 страницCaso 2INVESTIGACION DE MERCADOS. 509S18 PDF SPAPaola ArteagaОценок пока нет

- Módulo IДокумент9 страницMódulo IkarlaОценок пока нет

- RUBRICAS Foros y TareasДокумент2 страницыRUBRICAS Foros y TareasOsirisОценок пока нет

- Directrices I 2019 1Документ2 страницыDirectrices I 2019 1Paola ArteagaОценок пока нет

- Normas AcademicasДокумент76 страницNormas AcademicasPaola ArteagaОценок пока нет

- Directrices I 2019 1Документ2 страницыDirectrices I 2019 1Paola ArteagaОценок пока нет

- Directrices I 2019 1Документ2 страницыDirectrices I 2019 1Paola ArteagaОценок пока нет

- 0901 CafeДокумент10 страниц0901 CafePaola ArteagaОценок пока нет

- Conceptos Basicos de EstadisticasДокумент21 страницаConceptos Basicos de EstadisticassociedaddelainformacionОценок пока нет

- Lineamientos para La Presentacion de TareasДокумент2 страницыLineamientos para La Presentacion de TareasPaola ArteagaОценок пока нет

- Ejer. Resueltos EstadisticaДокумент64 страницыEjer. Resueltos EstadisticaFREDDY72% (128)

- Aqua Reslin Super F TДокумент1 страницаAqua Reslin Super F TPaola Arteaga100% (1)

- Ley de Contratación Del Estado PDFДокумент53 страницыLey de Contratación Del Estado PDFseanpreston2020Оценок пока нет

- Tipos de TurismoДокумент5 страницTipos de TurismoPaola ArteagaОценок пока нет

- Normas AcademicasДокумент76 страницNormas AcademicasPaola ArteagaОценок пока нет

- Tarea Modulo 7 CostosДокумент5 страницTarea Modulo 7 CostosMelissa Santos Canales0% (1)

- El Almacén en La Cadena LogísticaДокумент16 страницEl Almacén en La Cadena LogísticaOlganallelyОценок пока нет

- Tarea Modulo 8Документ4 страницыTarea Modulo 8maluna07Оценок пока нет

- Tarea Modulo 7 CostosДокумент5 страницTarea Modulo 7 CostosMelissa Santos Canales0% (1)

- Ejemplo Con ExcelДокумент2 страницыEjemplo Con ExcelMelissa Santos Canales100% (2)

- Esta Di SticasДокумент1 страницаEsta Di SticasPedroMadridОценок пока нет

- Conceptos Basicos de EstadisticasДокумент21 страницаConceptos Basicos de EstadisticassociedaddelainformacionОценок пока нет

- Leccion-2 2 PDFДокумент12 страницLeccion-2 2 PDFPaola Arteaga100% (1)

- Caso Practico Individual 2do ParcialДокумент6 страницCaso Practico Individual 2do ParcialSuyapaОценок пока нет

- MODULO-II Obligaciones de Los Comerciantes PDFДокумент5 страницMODULO-II Obligaciones de Los Comerciantes PDFMJ prZОценок пока нет

- Leccion 03Документ19 страницLeccion 03Paola ArteagaОценок пока нет

- Modulo 9 Teoria de La ProbabilidadДокумент2 страницыModulo 9 Teoria de La ProbabilidadPaola ArteagaОценок пока нет

- 2 Caso MacroДокумент37 страниц2 Caso MacroNelsy Lara Sanchez67% (3)

- Contraste HipotesisДокумент6 страницContraste HipotesisPaola ArteagaОценок пока нет

- DossierДокумент23 страницыDossierrichardcannibalОценок пока нет

- Sociedades MercantilesДокумент26 страницSociedades MercantilesHalaby Michelle ClaudiaОценок пока нет

- Eje 3 - Diagnóstico Empresarial 20 Marzo de 2023Документ24 страницыEje 3 - Diagnóstico Empresarial 20 Marzo de 2023FRANK ALEXANDER RIVERA MIRAОценок пока нет

- N°6 - Teoría de La Oferta - Función de Oferta - Cambios en La Cantidad OfertadaДокумент31 страницаN°6 - Teoría de La Oferta - Función de Oferta - Cambios en La Cantidad OfertadaEvelynОценок пока нет

- Comermex SaДокумент16 страницComermex SaJose LopezОценок пока нет

- Practica Itbis It-1-2017Документ10 страницPractica Itbis It-1-2017MARY ANNA SUERO BAEZОценок пока нет

- Estudio de Los Estilos de LiderazgoДокумент78 страницEstudio de Los Estilos de Liderazgocalita123Оценок пока нет

- Resumen Unidad 1 MicroeconomíaДокумент6 страницResumen Unidad 1 MicroeconomíaMiyi Aida Delgado AlvearОценок пока нет

- Respuestas de Fundamentos de Admi Financiera Cap 3Документ14 страницRespuestas de Fundamentos de Admi Financiera Cap 3Albert León MillonesОценок пока нет

- Programa de AuditoriaДокумент3 страницыPrograma de AuditoriaLilibeth Asucena Herrera SuxeОценок пока нет

- Estados Financieros ExtraordinariosДокумент10 страницEstados Financieros ExtraordinariosDiana Jennifer GARZON MACIASОценок пока нет

- Presupuesto FlexibleДокумент7 страницPresupuesto FlexibleJacqueline MartínezОценок пока нет

- Muestra Gestion Admin Transporte Logistica PDFДокумент26 страницMuestra Gestion Admin Transporte Logistica PDFformazion50% (2)

- Facultamiento Mapa ConceptualДокумент2 страницыFacultamiento Mapa ConceptualSilva Serrano Thalia100% (1)

- Actividad 7Документ27 страницActividad 7Marlene Roselis Izaguirre HernandezОценок пока нет

- Biograma - TutoriaДокумент8 страницBiograma - TutoriaALLISON BRIGUITTE CORDOVA SUSANIBAR67% (3)

- ANALISIS FODA - MovistarДокумент2 страницыANALISIS FODA - MovistarRonald FretelОценок пока нет

- Capitulo II Conocimiento de MercadoДокумент35 страницCapitulo II Conocimiento de MercadoAlexander UFОценок пока нет

- Nerhe y ProalbaДокумент87 страницNerhe y ProalbaValentina Quintero LozanoОценок пока нет

- Carlos Cueto CV 2024Документ10 страницCarlos Cueto CV 2024carloscuetoobregonОценок пока нет

- EVIDENCIA 2 Analisis de Cargos Avolove HasДокумент17 страницEVIDENCIA 2 Analisis de Cargos Avolove HasLuis Fernando CastilloОценок пока нет

- Informe Sobre InventarioДокумент6 страницInforme Sobre InventarioYsbelia AceitunoОценок пока нет

- Componente 3 - Derecho LaboralДокумент14 страницComponente 3 - Derecho LaboralBELEN EULOGIA BAUTISTA ZAPATAОценок пока нет

- Estados Financieros, Coca ColaДокумент34 страницыEstados Financieros, Coca ColaDayana González RodríguezОценок пока нет

- Guia de Contabilidad 2Документ9 страницGuia de Contabilidad 2camilo acostaОценок пока нет

- Examen FinalДокумент3 страницыExamen FinalIsela Marie VegaОценок пока нет

- Venta de Derechos y Acciones HereditariasДокумент8 страницVenta de Derechos y Acciones HereditariasMariuxi Yadira Merchan ChavezОценок пока нет

- Resolucion SunsetДокумент5 страницResolucion SunsetMarlene Cotrina TrujilloОценок пока нет

- Plan de Mantenimiento UnatДокумент28 страницPlan de Mantenimiento Unatmanuel oblitasОценок пока нет

- Nutresa NIIFДокумент9 страницNutresa NIIFDayana FuentesОценок пока нет