Вам также может понравиться

- S0bac22 Tle Eg Ecodroit Production Non MarchandeДокумент7 страницS0bac22 Tle Eg Ecodroit Production Non MarchandeBelle Precieuse100% (1)

- TP BoisДокумент5 страницTP BoisdidierОценок пока нет

- Dictionnaire KinandeДокумент346 страницDictionnaire Kinandedidier100% (3)

- Cas de Synthèses AmortissementsДокумент5 страницCas de Synthèses AmortissementsHICHAM ESSAOUDI0% (1)

- CV Banque PDFДокумент1 страницаCV Banque PDFHakim mohammed achrafОценок пока нет

- Audit Des EngagementsДокумент9 страницAudit Des EngagementsJohnson JongОценок пока нет

- Pratiques managériales républicaines: À l'action, cadres de l'état !От EverandPratiques managériales républicaines: À l'action, cadres de l'état !Оценок пока нет

- Connaissance de L'entrepriseДокумент8 страницConnaissance de L'entrepriseKhadija TaghiamОценок пока нет

- Cours EOE 2020Документ84 страницыCours EOE 2020Kévin ParéОценок пока нет

- TD StratégieДокумент4 страницыTD StratégieAhmed Hassan SkifaОценок пока нет

- Ethique Des Affaires 2023Документ52 страницыEthique Des Affaires 2023Sedera AndriasamintsoaОценок пока нет

- Commerce InternationalДокумент1 страницаCommerce InternationalMehdiChadliОценок пока нет

- Cours Eoe PDFДокумент43 страницыCours Eoe PDFBappa SandaОценок пока нет

- Support de Cours Chap2 ManagementДокумент14 страницSupport de Cours Chap2 ManagementRayhane OUANANIОценок пока нет

- Chapitre 1 - Introduction Au MarketingДокумент2 страницыChapitre 1 - Introduction Au MarketingLagdaa MohammedОценок пока нет

- 03 Finalite de L27entrep PDFДокумент4 страницы03 Finalite de L27entrep PDFMeryem ƎlОценок пока нет

- TD 4Документ2 страницыTD 4nada333Оценок пока нет

- TD GBP S8Документ2 страницыTD GBP S8Younes El MaaqiliОценок пока нет

- MARKETGRHДокумент91 страницаMARKETGRHMoad AmimerОценок пока нет

- Cours Etude Des Marches PublicДокумент62 страницыCours Etude Des Marches PublicgratgecyassinОценок пока нет

- Modele de Business PlanДокумент20 страницModele de Business PlanYousra ABARKANОценок пока нет

- Synthèse Chapitre 1 2Документ4 страницыSynthèse Chapitre 1 2Frédérique MorandОценок пока нет

- Gestion de Production Cours Chapitre 1 Compressed 1 Compressed 1Документ94 страницыGestion de Production Cours Chapitre 1 Compressed 1 Compressed 1Soufiane NaniОценок пока нет

- Classification Juridique Des EntreprisesДокумент3 страницыClassification Juridique Des EntreprisesYoussra BenaliОценок пока нет

- 2954431515809841922chapitre 2 Identifier Les Finalit S D Une EntrepriseДокумент10 страниц2954431515809841922chapitre 2 Identifier Les Finalit S D Une EntrepriseArkheviirОценок пока нет

- Forme Juridique Des Entreprises AlgériennesДокумент2 страницыForme Juridique Des Entreprises AlgériennesMessa BoualemОценок пока нет

- DCG6 Communication (1) 1Документ47 страницDCG6 Communication (1) 1diarraОценок пока нет

- Résumé Cours MobilitéДокумент8 страницRésumé Cours MobilitéDagbô N'grinhОценок пока нет

- Chap.1. Economie D'entreprise LP1-IFACEДокумент24 страницыChap.1. Economie D'entreprise LP1-IFACEAmi Cisse SallОценок пока нет

- Orga TD 1Документ5 страницOrga TD 1mouadelfadiliingОценок пока нет

- Programme LMD - Maquettes - SEG V09 01 2021 FinalДокумент125 страницProgramme LMD - Maquettes - SEG V09 01 2021 Finalbulatijires12Оценок пока нет

- Plaquette Programme Licence en Informatique de Gestion (Version Finale Revue)Документ4 страницыPlaquette Programme Licence en Informatique de Gestion (Version Finale Revue)mhdahd.idОценок пока нет

- Echanges Exterieurs Integration Economique PDFДокумент6 страницEchanges Exterieurs Integration Economique PDFSy-Mohammed AzzouziОценок пока нет

- Cours Gestion 1ière NnéeДокумент12 страницCours Gestion 1ière NnéeEya BaouebОценок пока нет

- 6eme Séance Les Entreprises IndividuellesДокумент8 страниц6eme Séance Les Entreprises IndividuellesFiras BellakhelОценок пока нет

- L3 Droit Des Affaires PDFДокумент7 страницL3 Droit Des Affaires PDFMarion GodardОценок пока нет

- QCM Trade MarketingДокумент2 страницыQCM Trade MarketingSafaa ChafajОценок пока нет

- Exercices U5 - Contrats de Travail Au MarocДокумент20 страницExercices U5 - Contrats de Travail Au MarocMounir ESSARRAJОценок пока нет

- Cours D'economie Generale Esc 2023-2024Документ47 страницCours D'economie Generale Esc 2023-2024faouziatoupacodeОценок пока нет

- Cours de Os2 Upl 2022Документ63 страницыCours de Os2 Upl 2022Junior Ngongo100% (1)

- Economie Entreprise s1 ALCenterДокумент178 страницEconomie Entreprise s1 ALCenterAyman ZackОценок пока нет

- Synthèse ch2 L'entreprise PrivéeДокумент3 страницыSynthèse ch2 L'entreprise PrivéeXavier Meyssan100% (1)

- Syntheses Eco Gestion 2021-2022Документ39 страницSyntheses Eco Gestion 2021-2022Marine AllaisОценок пока нет

- Cours Administration Publique Et Législation Rurale 2022-2023 PDFДокумент47 страницCours Administration Publique Et Législation Rurale 2022-2023 PDFDina TowoОценок пока нет

- Cours Master Economie Et Organisation de L - EntrepriseДокумент193 страницыCours Master Economie Et Organisation de L - Entreprisehassan kacimiОценок пока нет

- L'Entreprise Et Son EnvironnementДокумент31 страницаL'Entreprise Et Son Environnementsimo chaouОценок пока нет

- Cours Economie Et Organisation 2019Документ214 страницCours Economie Et Organisation 2019hassan kacimi100% (1)

- Cours GRHДокумент26 страницCours GRHAhmed Hassan SkifaОценок пока нет

- EX Chapitre 5-1. Identifier Les FinalitésДокумент8 страницEX Chapitre 5-1. Identifier Les FinalitésBDE TucanaОценок пока нет

- CEJM 1 Chap 1Документ4 страницыCEJM 1 Chap 1Anne LEFEBVREОценок пока нет

- CM Droit Des AffairesДокумент38 страницCM Droit Des AffairessaharОценок пока нет

- Cours - Gestion Du Changement PDFДокумент35 страницCours - Gestion Du Changement PDFJihane El jid100% (1)

- CoursOfficiel Mme - DianiДокумент239 страницCoursOfficiel Mme - DianiSoufianОценок пока нет

- Entrepreneuriat EST GEДокумент129 страницEntrepreneuriat EST GEAaffan abdelazizОценок пока нет

- Memoire Ga 2Документ91 страницаMemoire Ga 2bienvenu babelaОценок пока нет

- Communication Professionnelle 2020-2021-Chapitre 1Документ6 страницCommunication Professionnelle 2020-2021-Chapitre 1Ayman AitОценок пока нет

- Cours Culture Entrepreneuriale - TSGEДокумент18 страницCours Culture Entrepreneuriale - TSGEmehdi chaibiОценок пока нет

- Fasicule TD Marketing-8-23Документ16 страницFasicule TD Marketing-8-23Hamza MiriОценок пока нет

- Kami Export - Question Et Réponse PES - pdf-3Документ7 страницKami Export - Question Et Réponse PES - pdf-3Aboussd Fatiha100% (1)

- Le Groupement D Interet EconomiqueДокумент9 страницLe Groupement D Interet EconomiquexgbhcОценок пока нет

- Cours de Droit Des Affaires 1 L3 FinanceДокумент76 страницCours de Droit Des Affaires 1 L3 FinanceArnaud KouameОценок пока нет

- Lentrprise Et Ses Fonctions 1Документ5 страницLentrprise Et Ses Fonctions 1MhdОценок пока нет

- Les Aspects de La Gestion de La Force de VenteДокумент37 страницLes Aspects de La Gestion de La Force de VenteSoumia MezroubОценок пока нет

- Valeur Ajoutee c413Документ7 страницValeur Ajoutee c413brelОценок пока нет

- Management public: Comprendre et gérer les institutions de l'ÉtatОт EverandManagement public: Comprendre et gérer les institutions de l'ÉtatОценок пока нет

- Liste FondationДокумент1 страницаListe FondationdidierОценок пока нет

- Principes Generaux Du Dimensionnement Des Ouvrages Eurocodes en 1990 Et en 1991Документ45 страницPrincipes Generaux Du Dimensionnement Des Ouvrages Eurocodes en 1990 Et en 1991gusyl44Оценок пока нет

- K 0821 F 00Документ65 страницK 0821 F 00didierОценок пока нет

- TP FondationДокумент24 страницыTP FondationdidierОценок пока нет

- INBTP - Enquete Satisfaction Et Bésoins Dilpomés Inbtp - VCFДокумент3 страницыINBTP - Enquete Satisfaction Et Bésoins Dilpomés Inbtp - VCFdidierОценок пока нет

- Inbtp - Enquete en Ligne - IntroДокумент1 страницаInbtp - Enquete en Ligne - IntrodidierОценок пока нет

- Gerer La Tresorerie Au QuotidienДокумент5 страницGerer La Tresorerie Au QuotidienAndre Cyrille KouadioОценок пока нет

- Guide de L Assure FinalДокумент16 страницGuide de L Assure FinalfouadОценок пока нет

- CS 01347Документ536 страницCS 01347NANAMODOU DIAKITEОценок пока нет

- Série 2 Des Travaux Dirigés en Fiscalité IRДокумент5 страницSérie 2 Des Travaux Dirigés en Fiscalité IREL mehdi ahamОценок пока нет

- Defenses Anti OPA PARTIE 1 DRAFTДокумент13 страницDefenses Anti OPA PARTIE 1 DRAFTNaoual NaoualОценок пока нет

- Corrige Rattrapage19 Modifié compECOДокумент4 страницыCorrige Rattrapage19 Modifié compECOsamira zaidiОценок пока нет

- Rapport VFДокумент25 страницRapport VFNour el houda ChatriОценок пока нет

- La Constitution Des Sociétés Cours 1Документ5 страницLa Constitution Des Sociétés Cours 1Hamza Ahmmou SalmОценок пока нет

- Revue Africaine Des Finances LocalesДокумент48 страницRevue Africaine Des Finances LocalesRatamasGuellehОценок пока нет

- Comptabilité InternationaleДокумент32 страницыComptabilité Internationalefh58ngg6zfОценок пока нет

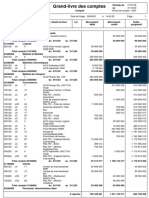

- Grand-Livre Des ComptesДокумент3 страницыGrand-Livre Des ComptesMohamed CamaraОценок пока нет

- Etude MourabahaДокумент1 страницаEtude MourabahaIBRAHIM HAMDADОценок пока нет

- Chapitre 1 Le BilanДокумент12 страницChapitre 1 Le BilanDerouich RahmaОценок пока нет

- Décret N° 1207-PR-MINECOFIN 28-09-1978Документ3 страницыDécret N° 1207-PR-MINECOFIN 28-09-1978ivane BLAMPAINОценок пока нет

- Fiche Intracting CeremaДокумент12 страницFiche Intracting CeremajcvignoudОценок пока нет

- Ami Etude Lome TokinДокумент3 страницыAmi Etude Lome TokinBilel MarkosОценок пока нет

- C 1 S 1Документ23 страницыC 1 S 1Kiadam KitouОценок пока нет

- Gestion de Portefeuille Et Analyse FinanciereДокумент30 страницGestion de Portefeuille Et Analyse FinanciereOthmane El HanchirОценок пока нет

- Document 1692690237444Документ100 страницDocument 1692690237444DonatienОценок пока нет

- Convention Compte BancaireДокумент227 страницConvention Compte BancaireMélanie MoreauОценок пока нет

- Support DFI Partie 2 PDFДокумент37 страницSupport DFI Partie 2 PDFTaha Can100% (1)

- C CAF - Copie 2Документ2 страницыC CAF - Copie 2azerОценок пока нет

- Comptabilité Générale IIДокумент12 страницComptabilité Générale IINirmin ELОценок пока нет

- Cours de Mathématiques Sur Les Indices Statistiques 2010 2011Документ7 страницCours de Mathématiques Sur Les Indices Statistiques 2010 2011tony parmiliОценок пока нет

- examens nationaux 2bac sciences gestion c٣٣omptable eoae 2013 normaleДокумент13 страницexamens nationaux 2bac sciences gestion c٣٣omptable eoae 2013 normaleworldruby66Оценок пока нет

- Analyse FinancièreДокумент6 страницAnalyse FinancièreIsmail El MakrouzОценок пока нет

- Troisième Partie Trading Sur Opérations de Taux IntérêtДокумент13 страницTroisième Partie Trading Sur Opérations de Taux IntérêtKAYA charlyОценок пока нет