Вам также может понравиться

- Infracciones, Delitos y Sanciones Aduaneras EcДокумент20 страницInfracciones, Delitos y Sanciones Aduaneras Ecbelen pachecoОценок пока нет

- Delitos AduanerosДокумент21 страницаDelitos AduanerostottyОценок пока нет

- Infracciones y Sanciones Aduaneras Actualizdo 2019Документ43 страницыInfracciones y Sanciones Aduaneras Actualizdo 2019Eduardo J. Guerra Chambi100% (1)

- Destinos AduanerosДокумент43 страницыDestinos AduanerosDaniel Sebastian VásquezОценок пока нет

- El Despacho Aduanero 2020Документ30 страницEl Despacho Aduanero 2020richard claresОценок пока нет

- Regimen AduaneroДокумент24 страницыRegimen AduaneroLäu SmithОценок пока нет

- Regimen TransbordoДокумент4 страницыRegimen TransbordoCristhian ParedesОценок пока нет

- Glosario de Términos EcuapassДокумент14 страницGlosario de Términos EcuapassBryan VinuezaОценок пока нет

- Control Aduanero Ecuador, Colombia y PeruДокумент42 страницыControl Aduanero Ecuador, Colombia y PeruRony Vega Öf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bОценок пока нет

- Analisis de Valoracion Aduanera Mercancias Identicas y SimilaresДокумент16 страницAnalisis de Valoracion Aduanera Mercancias Identicas y Similaresmcinserry100% (1)

- Regimen de ReembarqueДокумент14 страницRegimen de ReembarqueSheylla Lali Villavicencio TiconaОценок пока нет

- Régimen Aduanero 2Документ44 страницыRégimen Aduanero 2Luis MoriОценок пока нет

- Fiscalizacion AduaneraДокумент40 страницFiscalizacion AduaneraCarolina BernaОценок пока нет

- Regimenes Aduaneros ExaДокумент10 страницRegimenes Aduaneros Exapocho88Оценок пока нет

- Tema 4 ImportacionesДокумент64 страницыTema 4 ImportacionesFranz Alex Fernandez Ceron100% (7)

- Resumen REGIMEN LEGAL ADUANEROДокумент22 страницыResumen REGIMEN LEGAL ADUANEROevangelinaОценок пока нет

- 692 Rectificacion Legajamiento Infracciones MPFNДокумент43 страницы692 Rectificacion Legajamiento Infracciones MPFNJennifer LopezОценок пока нет

- ATA Mejor ResumenДокумент31 страницаATA Mejor ResumenEduardo Navarro100% (1)

- Los Tributos Aduaneros. ExposicionДокумент5 страницLos Tributos Aduaneros. ExposicionJavierTaquichiriGutierrezОценок пока нет

- Contrabando y CorrupcionДокумент19 страницContrabando y CorrupcionMaLu BaRaОценок пока нет

- Practica I, Cuestionario, 2023Документ8 страницPractica I, Cuestionario, 2023Loris HernándezОценок пока нет

- Incoterms CIFДокумент11 страницIncoterms CIFAlex TiconaОценок пока нет

- Acta de DiligenciasДокумент11 страницActa de Diligenciasjorge mollo100% (1)

- MOD3 UNI1 CAP4 Libro3 PDFДокумент40 страницMOD3 UNI1 CAP4 Libro3 PDFRoger Leòn EspinozaОценок пока нет

- Obligacion AduaneraДокумент5 страницObligacion AduanerayeisielОценок пока нет

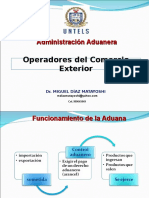

- Operadores Del Comercio ExteriorДокумент12 страницOperadores Del Comercio ExteriorAlberto ArandaОценок пока нет

- MOD3 UNI1 CAP1 Titulo Preliminar PDFДокумент14 страницMOD3 UNI1 CAP1 Titulo Preliminar PDFRoger Leòn EspinozaОценок пока нет

- Importacion para El Consumo TrabajoДокумент4 страницыImportacion para El Consumo TrabajoJhonatan OrtizОценок пока нет

- Liquidacion y Despacho AduaneroДокумент27 страницLiquidacion y Despacho Aduanerobrayan blue100% (1)

- 1 Taller Valor en Aduana de Las MercaderíasДокумент34 страницы1 Taller Valor en Aduana de Las MercaderíasAngel Apaza100% (1)

- Valoración y Liquidación AduaneraДокумент36 страницValoración y Liquidación Aduanerajheyco0% (1)

- Breve Historia Del Derecho AduaneroДокумент4 страницыBreve Historia Del Derecho Aduanero珍妮張Оценок пока нет

- Cuestionario Infracciones AduanerasДокумент2 страницыCuestionario Infracciones AduanerasAide RubioОценок пока нет

- Delitos Aduaneros.Документ7 страницDelitos Aduaneros.Ruben TheaОценок пока нет

- Reconocimiento Aduanero (Daniel Acevedo - Paola Martinez - Dougleidys Garces)Документ10 страницReconocimiento Aduanero (Daniel Acevedo - Paola Martinez - Dougleidys Garces)Selena DanielaОценок пока нет

- Control AduaneroДокумент34 страницыControl AduaneroSalcal FfssОценок пока нет

- Textos Del Comité Técnico de Valoración en Aduana y Del Comité de ValoraciónДокумент83 страницыTextos Del Comité Técnico de Valoración en Aduana y Del Comité de ValoraciónJackeline AlarconОценок пока нет

- Modulo 1 Coraima de La CruzДокумент10 страницModulo 1 Coraima de La Cruzcoraima de la cruzОценок пока нет

- Despacho Conten-Tipos Despacho. TEMA 8 PDFДокумент32 страницыDespacho Conten-Tipos Despacho. TEMA 8 PDFJhonatan VidalОценок пока нет

- Regimen de ImportacionДокумент9 страницRegimen de ImportacionAlexander QuiñonesОценок пока нет

- Draw BackДокумент23 страницыDraw BackTeofilo MartinezОценок пока нет

- Principales Problemas Relacionadas Con Los Comprobantes de Pago y Guías de RemisiónДокумент266 страницPrincipales Problemas Relacionadas Con Los Comprobantes de Pago y Guías de RemisiónfrankneyraОценок пока нет

- Régimen de Depósito AduaneroДокумент35 страницRégimen de Depósito AduaneroJessica Vidal SifuentesОценок пока нет

- Simulacion de Un Proceso de Importacion OrdinariaДокумент25 страницSimulacion de Un Proceso de Importacion OrdinariaDaniel MayorgaОценок пока нет

- Potestad AduaneraДокумент5 страницPotestad Aduaneramaria figueraОценок пока нет

- Regimen AduaneroДокумент13 страницRegimen AduaneroLarry Vasquez Ocoro100% (1)

- Preguntas Frecuentes Sobre Valor en AduanaДокумент8 страницPreguntas Frecuentes Sobre Valor en AduanaTodoComercioExterior0% (1)

- 3-Comercio Exterior, Regímenes AduanerosДокумент69 страниц3-Comercio Exterior, Regímenes AduanerosKaren TrujilloОценок пока нет

- Ley General de AduanasДокумент36 страницLey General de AduanasKaren RiveraОценок пока нет

- Valoracion y Tributacion AduaneraДокумент44 страницыValoracion y Tributacion AduaneramilossdaddОценок пока нет

- Examen Parcial - Legislacion y Tecnica AduaneraДокумент2 страницыExamen Parcial - Legislacion y Tecnica AduaneraLiza Carrion IdmeОценок пока нет

- Regimen ImportacionДокумент15 страницRegimen ImportacionBriyiht ArangoОценок пока нет

- Reglamento para La Valoración de Mercancías OMCДокумент24 страницыReglamento para La Valoración de Mercancías OMCAntonio Rdríguez SotoОценок пока нет

- Valorizacion Dr. LacosteДокумент269 страницValorizacion Dr. LacosteVIVIANA RUIZ OCAMPOОценок пока нет

- Tributos AduanerosДокумент19 страницTributos AduanerosViolet BellidoОценок пока нет

- Definiciones AduanerasДокумент11 страницDefiniciones AduanerasjosepОценок пока нет

- Importaciones para ConsumoДокумент22 страницыImportaciones para Consumocarlosc86100% (1)

- Delitos Contra La Administración Aduanera.Документ6 страницDelitos Contra La Administración Aduanera.jiaОценок пока нет

- Ilicito AduaneroДокумент6 страницIlicito AduanerorislybarriosОценок пока нет

- Los Ilícitos AduanerosДокумент8 страницLos Ilícitos AduanerosmaraxcОценок пока нет

- Estudio TopográficoДокумент7 страницEstudio TopográficoHector ChumioqueОценок пока нет

- FF VII - La Leyenda Final Fantasy VIIДокумент285 страницFF VII - La Leyenda Final Fantasy VIIbryanvacan2000Оценок пока нет

- Analisis Bromatologico de La CarneДокумент31 страницаAnalisis Bromatologico de La CarnefernandoluisОценок пока нет

- Técnicas Narrativas en Ulises de Joyce - Diane UribeДокумент5 страницTécnicas Narrativas en Ulises de Joyce - Diane UribeDiane Uribe AguayoОценок пока нет

- Informe de Suelos OficialДокумент23 страницыInforme de Suelos OficialMeyer Jose Rufasto VasquezОценок пока нет

- Universidad Nacional Autónoma de HondurasДокумент5 страницUniversidad Nacional Autónoma de HondurasleyliОценок пока нет

- Taller N 2Документ2 страницыTaller N 2Daniel ValeroОценок пока нет

- Palafoxia Texana DCДокумент77 страницPalafoxia Texana DCShizue OnoderaОценок пока нет

- Costumbres Mas Raras Del MundoДокумент5 страницCostumbres Mas Raras Del MundolizОценок пока нет

- Adulto Mayor SyllabusДокумент14 страницAdulto Mayor SyllabusmadzeroОценок пока нет

- Caratula para TrabajosДокумент8 страницCaratula para TrabajosJonathan Bajaña DiazОценок пока нет

- Práctica 0 Laboratorio de Física 1Документ25 страницPráctica 0 Laboratorio de Física 1delia donisОценок пока нет

- Serie Banker 2. El Dictador - Penelope SkyДокумент245 страницSerie Banker 2. El Dictador - Penelope SkyJohannaGarces80% (5)

- FisicaДокумент2 страницыFisicaKeitySalazarОценок пока нет

- Album Palabras Verano PDFДокумент14 страницAlbum Palabras Verano PDFMaria Gallart AlvarezОценок пока нет

- Apendice B Ecuacion de La Rectaenero2017 PDFДокумент4 страницыApendice B Ecuacion de La Rectaenero2017 PDFeriksanabriaОценок пока нет

- Capitulo 4Документ12 страницCapitulo 4GonzaloОценок пока нет

- Ficha Entrevista y MatriculaДокумент2 страницыFicha Entrevista y MatriculaJOSE ORLANDO FLORES GONZALESОценок пока нет

- Gaceta Oficial de La República Bolivariana de Venezuela Nro. 41.044 (02-12-2016)Документ40 страницGaceta Oficial de La República Bolivariana de Venezuela Nro. 41.044 (02-12-2016)Nabucodonosor6969Оценок пока нет

- Artesanía de PiuraДокумент47 страницArtesanía de Piuraemp5891Оценок пока нет

- Proyecto Sociointegrador4 PDFДокумент4 страницыProyecto Sociointegrador4 PDFMilton Eduardo Prada VargasОценок пока нет

- Control de MultitudesДокумент77 страницControl de MultitudesJaime Mansilla Oblitas100% (1)

- Compuesta Coordinadas 10Документ3 страницыCompuesta Coordinadas 10Catherine Lara60% (5)

- Reunión Extraordinaria en Junta Directiva de CCBДокумент2 страницыReunión Extraordinaria en Junta Directiva de CCBLa Silla VacíaОценок пока нет

- Revista Kepes Edición EspecialДокумент237 страницRevista Kepes Edición EspecialfelipeclОценок пока нет

- Ensayo Devocional Confiar Y Creer: Nombre Del Estudiante: Correo ElectrónicoДокумент1 страницаEnsayo Devocional Confiar Y Creer: Nombre Del Estudiante: Correo ElectrónicoNataliaОценок пока нет

- Ensayo (Resolutivo)Документ5 страницEnsayo (Resolutivo)Karla CalderónОценок пока нет

- Sugerencias de Formatos para El Expediente Clínico PDFДокумент79 страницSugerencias de Formatos para El Expediente Clínico PDFVictorSelektoОценок пока нет

- Estructura Del Informe de Proyecto UbvДокумент9 страницEstructura Del Informe de Proyecto Ubvcarolina ontiverosОценок пока нет

- Enfermedad ChagasДокумент13 страницEnfermedad ChagasJosé Manuel Torres AvendañoОценок пока нет