Вам также может понравиться

- Legalidad y FormalidadДокумент1 страницаLegalidad y FormalidadLORENA GONZALEZОценок пока нет

- Constitucion de EmpresasДокумент1 страницаConstitucion de EmpresasLORENA GONZALEZОценок пока нет

- Tema 1Документ2 страницыTema 1LORENA GONZALEZОценок пока нет

- Memorandum de Planificaciòn - La Predilecta S.A. 30JUN17Документ84 страницыMemorandum de Planificaciòn - La Predilecta S.A. 30JUN17LORENA GONZALEZОценок пока нет

- Informe de Hallazgos de AuditoriaДокумент3 страницыInforme de Hallazgos de AuditoriaLORENA GONZALEZОценок пока нет

- Ta 10 0302 03521 Contabilidad GerencialДокумент18 страницTa 10 0302 03521 Contabilidad GerencialLORENA GONZALEZОценок пока нет

- Calendario Académico 2015-1Документ3 страницыCalendario Académico 2015-1Jozz Ibarra PaterОценок пока нет

- Análisis CUERVO - BECLE Mercado de CapitalesДокумент6 страницAnálisis CUERVO - BECLE Mercado de CapitalesCaro JaramilloОценок пока нет

- Ensayo Sobre La Prescripcion NegativaДокумент8 страницEnsayo Sobre La Prescripcion NegativaOmán David DíazОценок пока нет

- Informe Determinantes Del Acceso y Uso de Servicios FinancierosДокумент18 страницInforme Determinantes Del Acceso y Uso de Servicios FinancierosSoledad AlexandraОценок пока нет

- Formulario de CostoДокумент17 страницFormulario de CostoRichard Alfredo Uriguen MacasОценок пока нет

- Administracion de Empresas RRLL Relacion de ProblemasДокумент18 страницAdministracion de Empresas RRLL Relacion de ProblemasMiguel VizcayaОценок пока нет

- Kanthal Ingles - En.esДокумент24 страницыKanthal Ingles - En.esKevin Pesantez100% (1)

- Informe Financiero Octubre 2016Документ4 страницыInforme Financiero Octubre 2016LizandroChoqueMamaniОценок пока нет

- Situacion Actual de La Economia EcuatorianaДокумент5 страницSituacion Actual de La Economia EcuatorianaAndreina ErmoxaОценок пока нет

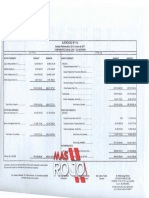

- MasRojo - Balnce CAI 2016.2017Документ31 страницаMasRojo - Balnce CAI 2016.2017Mas RojoОценок пока нет

- Monitoreo y Evaluación de Planes de Negocio PROCOMPITE 2015 - MP HualgayocДокумент252 страницыMonitoreo y Evaluación de Planes de Negocio PROCOMPITE 2015 - MP HualgayocJak Villaorduña Hauxwell100% (1)

- RESUMEN Bolsa de ValoresДокумент7 страницRESUMEN Bolsa de ValoresBer Martinez100% (9)

- Fondo de Jubilación de PDVSA y Sus Filiales. Una Esperanza Incierta Como PDVSAДокумент21 страницаFondo de Jubilación de PDVSA y Sus Filiales. Una Esperanza Incierta Como PDVSAenergia21100% (2)

- Competencia Perfecta e Imperfecta en El MercadoДокумент20 страницCompetencia Perfecta e Imperfecta en El MercadoLeonel Enrique Rojas Urango100% (3)

- Finanzas Basicas CCPL Sesion 1 Solucionario Diapositivas 2016m03Документ4 страницыFinanzas Basicas CCPL Sesion 1 Solucionario Diapositivas 2016m03Patricia VilcaОценок пока нет

- Caso Practico 10Документ2 страницыCaso Practico 10Anahí Vasquez RodriguezОценок пока нет

- LibranzaДокумент1 страницаLibranzaCaro TorresОценок пока нет

- Actividad Previa A Elaborar La Tarea de Elaboración de Estados Financieros - Revisión Del IntentoДокумент9 страницActividad Previa A Elaborar La Tarea de Elaboración de Estados Financieros - Revisión Del IntentoOuter GalaxyОценок пока нет

- 75142Документ2 страницы75142Ronald CastroОценок пока нет

- UntitledДокумент3 страницыUntitledAlex J JeОценок пока нет

- Formulas Analisis FinancieroДокумент10 страницFormulas Analisis FinancieroDaniela SierraОценок пока нет

- Pil AndinaДокумент31 страницаPil AndinaFabricio Pinto Salinas100% (1)

- Manual de FinanzasДокумент10 страницManual de FinanzasCarlosОценок пока нет

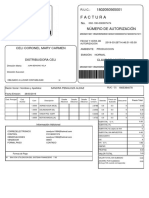

- Factura: Celi Coronel Mary CarmenДокумент1 страницаFactura: Celi Coronel Mary CarmenjoseОценок пока нет

- La Tarjeta de CreditoДокумент13 страницLa Tarjeta de Creditojulio gomezОценок пока нет

- Tarea 1 y 2. Evaluación Del Tema 2 ModeloДокумент39 страницTarea 1 y 2. Evaluación Del Tema 2 ModeloFrancisco ChuucОценок пока нет

- Práctica No.9 Sobre Depreciación de Activos FijosДокумент7 страницPráctica No.9 Sobre Depreciación de Activos Fijoslina bcОценок пока нет

- Ebook - 10 Cosas Que Saber Antes de InvertirДокумент29 страницEbook - 10 Cosas Que Saber Antes de InvertirMariana Torres PiedraОценок пока нет

- Tutorial CG SD y SP 2024 ProformaДокумент74 страницыTutorial CG SD y SP 2024 ProformaFernando PortilloОценок пока нет

- Razones Financieras 3Документ23 страницыRazones Financieras 3Diana Ramirez100% (1)