Вам также может понравиться

- Ensayo AmbientalДокумент4 страницыEnsayo AmbientalyanettОценок пока нет

- Listado de Materiales Con Costo 4Документ2 страницыListado de Materiales Con Costo 4yanettОценок пока нет

- Planilla de Computos Metricos Proyecto de Formulacion 4Документ7 страницPlanilla de Computos Metricos Proyecto de Formulacion 4yanettОценок пока нет

- Listado de Equipos Con Costo 4Документ1 страницаListado de Equipos Con Costo 4yanettОценок пока нет

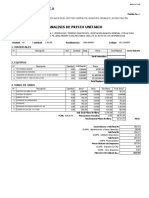

- Analisis de Precios 4Документ7 страницAnalisis de Precios 4yanettОценок пока нет

- Autor: Luzmary Del Carmen Fermín de ZabalaДокумент133 страницыAutor: Luzmary Del Carmen Fermín de ZabalaMarcia MorgadoОценок пока нет

- Cuando El Espíritu Abandona El CuerpoДокумент17 страницCuando El Espíritu Abandona El CuerpoFredy Delgado100% (1)

- 5 Manejo Del Recién NacidoДокумент32 страницы5 Manejo Del Recién NacidoBlitzcrank EzrealОценок пока нет

- EsclerodermiaДокумент31 страницаEsclerodermiaEduardo MelendezОценок пока нет

- Historia Del CoctelДокумент14 страницHistoria Del CoctelRoyger GarciaОценок пока нет

- Presentacion - Revenue ManagementДокумент12 страницPresentacion - Revenue ManagementwebinarОценок пока нет

- Test de Wartegg o Zeichetest1Документ62 страницыTest de Wartegg o Zeichetest1anabg21100% (1)

- Intro EdpДокумент310 страницIntro EdpRoberto Davis100% (1)

- Fisica Quimica 1 BДокумент22 страницыFisica Quimica 1 BElizabeth FernandezОценок пока нет

- Ficha 02 Ciencia y Tecnología 25 de MayoДокумент4 страницыFicha 02 Ciencia y Tecnología 25 de MayoJose Gilmer Jimenez BecerraОценок пока нет

- Resumen de Oncogénesis ViralДокумент8 страницResumen de Oncogénesis ViralGeronimo TognottiОценок пока нет

- Fly 50 4T 4V Usa 2013Документ219 страницFly 50 4T 4V Usa 2013Marcos Bravo GarciaОценок пока нет

- Riegos y DrenajesДокумент5 страницRiegos y DrenajesMaria Fernanda ChambaОценок пока нет

- Tips para Apoyo Psicologico en El Tratamiento Del CancerДокумент4 страницыTips para Apoyo Psicologico en El Tratamiento Del CancerOrientación ScuolaОценок пока нет

- Obtencion e Identificacion de HidrocarburosДокумент13 страницObtencion e Identificacion de Hidrocarburoskelly rosarioОценок пока нет

- EngranajesДокумент11 страницEngranajesEdmundo GonzalezОценок пока нет

- ExportacionДокумент7 страницExportacionAmilcar Christian CcoaОценок пока нет

- Manual de Ususario Kawasaki ER-6n PDFДокумент172 страницыManual de Ususario Kawasaki ER-6n PDFCristian Danilo Avila AbrilОценок пока нет

- Ficha 2 - 1ero - Exp 6Документ3 страницыFicha 2 - 1ero - Exp 6Rene QuispeОценок пока нет

- Tarea 1 Geografia Dominicana IДокумент6 страницTarea 1 Geografia Dominicana ICarlos Encarnacion VicenteОценок пока нет

- Articulo 311-07Документ5 страницArticulo 311-07hector perezОценок пока нет

- Catalogo FINCAДокумент136 страницCatalogo FINCAVecinos del humedalОценок пока нет

- Neuropsicología de La Corteza Prefrontal y Las Funciones EjecutivasДокумент48 страницNeuropsicología de La Corteza Prefrontal y Las Funciones EjecutivasVeronica Perez Sanchez100% (1)

- Tarea 3bДокумент2 страницыTarea 3bapi-248112151Оценок пока нет

- Caracterización y Organización de La Pequeña Empresa LatinoamericanaДокумент11 страницCaracterización y Organización de La Pequeña Empresa LatinoamericanaCarlos ArchilaОценок пока нет

- CARPETA DE RECUPERACIÓN VII CICLO-zambrano Yeren Nicolas StevenДокумент17 страницCARPETA DE RECUPERACIÓN VII CICLO-zambrano Yeren Nicolas StevenNicolas Steven Zambrano YerenОценок пока нет

- Cálculo Diferencial en RДокумент40 страницCálculo Diferencial en RAMYNNXXXXОценок пока нет

- Morro Sama InformeДокумент15 страницMorro Sama InformeVictorCohailaOsorio100% (2)

- 6) Programa Escuela Técnica y Pre Universitaria UBAДокумент15 страниц6) Programa Escuela Técnica y Pre Universitaria UBAMercedes Ayelen ALONSO FADU - UBAОценок пока нет

- Cómo Hacer Un Tutú de Colores Sin CoserДокумент4 страницыCómo Hacer Un Tutú de Colores Sin CoserTeresa Dávila EspinosaОценок пока нет

- Practica Sensores Osciloscopio SenatiДокумент22 страницыPractica Sensores Osciloscopio SenatiAnonymous F2Q7hAtsc100% (1)