Вам также может понравиться

- 3 Formas Practicas de Ganar Dinero en InternetДокумент33 страницы3 Formas Practicas de Ganar Dinero en InternetNestor GonzalezОценок пока нет

- II Libro Blanco de La Profesion Naturopatica - FenacoДокумент306 страницII Libro Blanco de La Profesion Naturopatica - FenacoOlivia MaroОценок пока нет

- Tarea 1 Contabilidad y FinanzasДокумент2 страницыTarea 1 Contabilidad y FinanzasCristian Rousseau Lerou Cruces71% (7)

- Hermneutica Especial-Figuras LiterariasДокумент16 страницHermneutica Especial-Figuras LiterariasAmoz Hidalgo acostaОценок пока нет

- 15 Razones para Aceptar Las RelacionesДокумент22 страницы15 Razones para Aceptar Las Relacioneskurios33Оценок пока нет

- Política de IntegridadДокумент32 страницыPolítica de IntegridadJAFET JERAH PEREZ LOPEZОценок пока нет

- Plan de Escuela de PadresДокумент4 страницыPlan de Escuela de PadresJavier Miranda0% (1)

- Comprension LectoraДокумент308 страницComprension LectoraGiuseppe Józsif Pendragón100% (1)

- Derechos HumanosnДокумент14 страницDerechos Humanosnlauragonzalez1992Оценок пока нет

- Daniel Mendez Tarea1Документ4 страницыDaniel Mendez Tarea1lauragonzalez1992Оценок пока нет

- Que FactoresДокумент1 страницаQue Factoreslauragonzalez1992Оценок пока нет

- Derechos HumanosДокумент5 страницDerechos Humanoslauragonzalez1992Оценок пока нет

- Evaluación Control 4 CONTROLДокумент7 страницEvaluación Control 4 CONTROLlauragonzalez1992Оценок пока нет

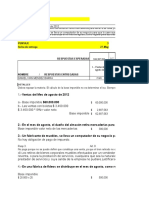

- FOrmulario 29milДокумент3 страницыFOrmulario 29millauragonzalez1992Оценок пока нет

- Daniel Mendez S5 TareaДокумент8 страницDaniel Mendez S5 Tarealauragonzalez1992Оценок пока нет

- Oscar Villalobos Control5 Costos y PresupuestosДокумент3 страницыOscar Villalobos Control5 Costos y Presupuestoslauragonzalez1992Оценок пока нет

- Que FactoresДокумент1 страницаQue Factoreslauragonzalez1992Оценок пока нет

- 04 Tarea ComunicacionДокумент3 страницы04 Tarea Comunicacionlauragonzalez1992Оценок пока нет

- Oscar Villalobos Control5 Costos y PresupuestosДокумент4 страницыOscar Villalobos Control5 Costos y Presupuestoslauragonzalez1992Оценок пока нет

- Que FactoresДокумент1 страницаQue Factoreslauragonzalez1992Оценок пока нет

- Tarea Semana 4 InstruccionesДокумент2 страницыTarea Semana 4 InstruccionesmariaclemenciasilvaОценок пока нет

- 09 - Proyecto FinalДокумент4 страницы09 - Proyecto FinalRoberto Bascuñan Dela FuenteОценок пока нет

- Daniel Mendez Control 1Документ3 страницыDaniel Mendez Control 1lauragonzalez1992Оценок пока нет

- Daniel MendezBarra Control4Документ3 страницыDaniel MendezBarra Control4lauragonzalez1992Оценок пока нет

- CostosyPresupuesto Daniel Mendez Control5Документ2 страницыCostosyPresupuesto Daniel Mendez Control5lauragonzalez1992Оценок пока нет

- En Primer Lugar Debemos Definir Que Consideramos Préstamo Bancario y Básicamente Diremos Que Es Una Relación Contractual Entre Una Persona Jurídica o Natural Con Una Entidad Bancaria o FinancieraДокумент2 страницыEn Primer Lugar Debemos Definir Que Consideramos Préstamo Bancario y Básicamente Diremos Que Es Una Relación Contractual Entre Una Persona Jurídica o Natural Con Una Entidad Bancaria o Financieralauragonzalez1992Оценок пока нет

- Daniel Mendez Tarea7Документ13 страницDaniel Mendez Tarea7lauragonzalez1992Оценок пока нет

- Proyecto FinalДокумент7 страницProyecto FinaldreycojrОценок пока нет

- 06 - Control - Tecnologia Aplicada A La AdministracionДокумент1 страница06 - Control - Tecnologia Aplicada A La Administracionlauragonzalez1992Оценок пока нет

- Sueldos DirectivosДокумент4 страницыSueldos Directivoslauragonzalez1992Оценок пока нет

- Daniel Mendez Contol2 PDFДокумент1 страницаDaniel Mendez Contol2 PDFlauragonzalez1992Оценок пока нет

- 03 Remu CompensaДокумент12 страниц03 Remu Compensalauragonzalez1992Оценок пока нет

- Derechos HumanosДокумент5 страницDerechos Humanoslauragonzalez1992Оценок пока нет

- Control PDFДокумент1 страницаControl PDFlauragonzalez1992Оценок пока нет

- DM IACC Control2Документ1 страницаDM IACC Control2lauragonzalez1992Оценок пока нет

- Ficha Personal Social-19 Abril 2023Документ3 страницыFicha Personal Social-19 Abril 2023Betzi LazonОценок пока нет

- Boletín Jurídico "AutoGLP y NautiGLP"Документ4 страницыBoletín Jurídico "AutoGLP y NautiGLP"Asociación Colombiana del GLP - GASNOVAОценок пока нет

- Evaluación de SiddharthaДокумент2 страницыEvaluación de SiddharthaJaviera RíosОценок пока нет

- Presentación Proceso de Planificacion y Control de UtilidadesДокумент9 страницPresentación Proceso de Planificacion y Control de UtilidadesmichelleОценок пока нет

- Modelo de Planificación Basado en Construcción Ajustada para Obras de Corta DuraciónДокумент4 страницыModelo de Planificación Basado en Construcción Ajustada para Obras de Corta DuraciónAstrid Alexandra ZeaОценок пока нет

- El Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioДокумент6 страницEl Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioivanОценок пока нет

- Caso Del Buque Hospital Llandovery CastleДокумент3 страницыCaso Del Buque Hospital Llandovery CastleDarleny SantanaОценок пока нет

- Material Alejandro RamilДокумент10 страницMaterial Alejandro RamilmaxiОценок пока нет

- Investigacion Carne de LaboratorioДокумент3 страницыInvestigacion Carne de Laboratoriodaniyabi71Оценок пока нет

- Opinion Legal #003 Recocnocimiento de Deuda Servicio de Movilidad Bang - Baños PortatilesДокумент4 страницыOpinion Legal #003 Recocnocimiento de Deuda Servicio de Movilidad Bang - Baños PortatilesEmilio SergioОценок пока нет

- Latapi - La Participación de La Sociedad en La Definición de Políticas PúblicasДокумент33 страницыLatapi - La Participación de La Sociedad en La Definición de Políticas PúblicasArleth Ávila BenitoОценок пока нет

- INFORME FINAL - Semanan°16Документ29 страницINFORME FINAL - Semanan°16Sparky KcheroОценок пока нет

- 4° Sesión - Escribimos Acciones para Prevenir Los Impactos de Los Fenómenos Naturales I Parte - ComunicaciónДокумент3 страницы4° Sesión - Escribimos Acciones para Prevenir Los Impactos de Los Fenómenos Naturales I Parte - ComunicaciónRosa Estela Tavara NatividadОценок пока нет

- Denuncia Hebe SejasДокумент3 страницыDenuncia Hebe SejasAngel Israel Rodriguez VОценок пока нет

- Cartilla 135 - DL #1186 y Su Reglamento Aprobado Con El DS #012-2016-In Uso de La Fuerza Por Parte de La PNPДокумент23 страницыCartilla 135 - DL #1186 y Su Reglamento Aprobado Con El DS #012-2016-In Uso de La Fuerza Por Parte de La PNPfrancisco matias giraldoОценок пока нет

- Revista Biodiversidad, Sustento y Culturas 104Документ52 страницыRevista Biodiversidad, Sustento y Culturas 104Enrique Luis CoronelОценок пока нет

- 3°?? S6 AnexosДокумент17 страниц3°?? S6 AnexosStar MilerОценок пока нет

- Inclusion de Lo Real en La Clinica Con Niños El InsomnioДокумент16 страницInclusion de Lo Real en La Clinica Con Niños El InsomnioJuan ArbeláezОценок пока нет

- Contrato Becas Renovacion 2023Документ2 страницыContrato Becas Renovacion 2023Evelyn FrancoОценок пока нет

- Psicología Al Ámbito de La OncologíaДокумент6 страницPsicología Al Ámbito de La OncologíapedroОценок пока нет

- Linea Procedimiento de Adopcion PDFДокумент8 страницLinea Procedimiento de Adopcion PDFCarmen IrausquinОценок пока нет

- 10 Maneras de Amar A Nuestras MamasДокумент8 страниц10 Maneras de Amar A Nuestras Mamasjesuszabaleta5810Оценок пока нет

- Clase 23 Historia de ChileДокумент20 страницClase 23 Historia de ChileXimena Rozas IturrietaОценок пока нет