Вам также может понравиться

- OCDE-Connaissance Et Evaluation Des Risques de Catastrophes NaturellesДокумент25 страницOCDE-Connaissance Et Evaluation Des Risques de Catastrophes Naturellesnour eddineОценок пока нет

- OCDE-Relevement Et La Reconstruction Post-CatastropheДокумент19 страницOCDE-Relevement Et La Reconstruction Post-CatastropheazizОценок пока нет

- Projet 6 Ferme de L'ourikaДокумент31 страницаProjet 6 Ferme de L'ourikaFadel LamraniОценок пока нет

- 15 PDFДокумент47 страниц15 PDFAzzouzi KamalОценок пока нет

- Stab 1Документ48 страницStab 1amirouche15Оценок пока нет

- CLC Stabilite Sous Les Grandes InclinaisonsДокумент33 страницыCLC Stabilite Sous Les Grandes InclinaisonsOmar JamaiОценок пока нет

- Les Fatigues de CoqueДокумент39 страницLes Fatigues de CoqueAimen Ferroum100% (2)

- A.Berget - Vagues Et MaréesДокумент223 страницыA.Berget - Vagues Et Maréesbelgam2Оценок пока нет

- Impacts Des Conditions ClimatiquesДокумент90 страницImpacts Des Conditions ClimatiquesL'acteur Victime100% (1)

- Sauvetage MerДокумент9 страницSauvetage MerdignacОценок пока нет

- Théorie Du Navire Architecture (... ) Pollard J Bpt6k9753923xДокумент432 страницыThéorie Du Navire Architecture (... ) Pollard J Bpt6k9753923xPamellaОценок пока нет

- Impact de L'ouverture de La Nouvelle Passe Sur La Biodiversité de La Lagune MarchicaДокумент81 страницаImpact de L'ouverture de La Nouvelle Passe Sur La Biodiversité de La Lagune MarchicaYounass Bencheikh80% (5)

- PFE Mannouche Mohammed, Lamkhantar Mohammed, Encadré Par M.HADACHДокумент68 страницPFE Mannouche Mohammed, Lamkhantar Mohammed, Encadré Par M.HADACHHAMZA ZOUHIRОценок пока нет

- Gestion Des RisquesДокумент20 страницGestion Des RisquesZAAIRA HAMZA100% (1)

- Manuel Pour Les Décideurs-PPP Au MENAДокумент144 страницыManuel Pour Les Décideurs-PPP Au MENAMohamed TouatiОценок пока нет

- Droit Des Assurances SujetДокумент37 страницDroit Des Assurances SujetYasmine BennaniОценок пока нет

- Chef DNNDДокумент10 страницChef DNNDhichamОценок пока нет

- 3-Droit Des Assurances S5 REGLEДокумент32 страницы3-Droit Des Assurances S5 REGLEBennaceur ThamiОценок пока нет

- Memoire 2Документ37 страницMemoire 2Atef PikaОценок пока нет

- Droit Des AssurancesДокумент19 страницDroit Des Assurancesbencharki100% (1)

- Droit Des Assurances 2Документ20 страницDroit Des Assurances 2wolfyoussef100% (1)

- Généralité Sur L'assuranceДокумент71 страницаGénéralité Sur L'assuranceAMINA MIHOUBОценок пока нет

- AssuranceДокумент12 страницAssuranceYounes HakimiОценок пока нет

- Les Techniques D Assurance IIДокумент19 страницLes Techniques D Assurance IIAmna Tunisienne100% (1)

- Les Assurances Au MarocДокумент9 страницLes Assurances Au MarocChâîmâê Ë'l-ArОценок пока нет

- Cours D'assurance Des MarchДокумент22 страницыCours D'assurance Des Marchngock isom herve danielОценок пока нет

- Droit Des AssurancesДокумент95 страницDroit Des AssurancesRoland AllouОценок пока нет

- Cours de Droit Des Assurances Pr. Salma El MelloukiRiffi PDFДокумент59 страницCours de Droit Des Assurances Pr. Salma El MelloukiRiffi PDFnouna1nouna100% (4)

- Cours de Droit Des AssurancesДокумент104 страницыCours de Droit Des AssurancesNaïssan LemjidОценок пока нет

- Organisation Comptable Des Compagnies DДокумент33 страницыOrganisation Comptable Des Compagnies Dcoordinateurlpa coordinateurlpa0% (1)

- Droit Des AssurancesДокумент30 страницDroit Des AssurancesLucieОценок пока нет

- Contenu Du CoursДокумент19 страницContenu Du CoursPaulОценок пока нет

- Droit Des Assurances. Séances 1 À 11Документ70 страницDroit Des Assurances. Séances 1 À 11SOUKAINA MOUHTIОценок пока нет

- AssurancesДокумент17 страницAssurancesBogdan OprisОценок пока нет

- 2 - L'Assurance C'est QuoiДокумент31 страница2 - L'Assurance C'est QuoiNtepОценок пока нет

- CM Droit Des AssurancesДокумент21 страницаCM Droit Des Assurancesmariemsbai44Оценок пока нет

- L'ASSURANCE AU MAROC-LE CADRE JURIDIQUE-finaДокумент32 страницыL'ASSURANCE AU MAROC-LE CADRE JURIDIQUE-finaRachid Bravo73% (11)

- Le Marketing Des AssurancesДокумент31 страницаLe Marketing Des Assurancessalma63% (24)

- Chapitre I: Les Assurances: Generalites I-Historiques Et ObjetДокумент38 страницChapitre I: Les Assurances: Generalites I-Historiques Et ObjetRACHIDОценок пока нет

- Resume Droit Des AssurancesДокумент25 страницResume Droit Des AssurancesSimona VeseliОценок пока нет

- Presentation ASSURANCEДокумент19 страницPresentation ASSURANCESkander MatmatiОценок пока нет

- Cours Produits D'assuranceДокумент43 страницыCours Produits D'assuranceFaustin Wamba100% (2)

- Rapport de Stage 2020Документ22 страницыRapport de Stage 2020mery0% (1)

- Chapitre 1Документ33 страницыChapitre 1Sarah Souid50% (2)

- Support Droit Du Contrat D'assuranceДокумент46 страницSupport Droit Du Contrat D'assuranceMame Sidy SeckОценок пока нет

- COURS Droit Des AssurancesДокумент67 страницCOURS Droit Des AssurancesAlice DucherОценок пока нет

- Cours - Benziane Dalila - Economie Des AssurancesДокумент60 страницCours - Benziane Dalila - Economie Des AssurancesDJAMELОценок пока нет

- Assurance Dommages Assurance Personnes 14069Документ3 страницыAssurance Dommages Assurance Personnes 14069Drinima NezhaОценок пока нет

- Droit Des Assurances-2Документ58 страницDroit Des Assurances-2Aurélie PeriОценок пока нет

- Le Marketing Des AssurancesДокумент29 страницLe Marketing Des AssurancesAthenaDona100% (1)

- Cours Droit Des AssurancesДокумент66 страницCours Droit Des Assurancesyetmorjena100% (1)

- 9-La Régulation Des AssurancesДокумент38 страниц9-La Régulation Des AssurancesbegtОценок пока нет

- Bases Techniques de L Assurance PDFДокумент20 страницBases Techniques de L Assurance PDFmomo2014100% (1)

- Bases Techniques Assurance Marchã© CIДокумент81 страницаBases Techniques Assurance Marchã© CIDrissa FaneОценок пока нет

- Envoi Par E-Mail Re - Sume - Assurance - PDF Filename UTF-8''Résumé-AssuranceДокумент22 страницыEnvoi Par E-Mail Re - Sume - Assurance - PDF Filename UTF-8''Résumé-AssuranceSabir AyoubОценок пока нет

- Cours de Bases Techniques de LassuranceДокумент19 страницCours de Bases Techniques de LassurancelohelvickОценок пока нет

- Révue de La LittératureДокумент5 страницRévue de La LittératureChristian Mubeno100% (1)

- Rapport de Stage AssuranceДокумент24 страницыRapport de Stage Assurancehamza nafdi100% (1)

- AssuranceДокумент84 страницыAssurancelebesgues100% (1)

- Demande DadhesionДокумент2 страницыDemande Dadhesiontiblackandyellow23Оценок пока нет

- Les Contrats Commerciaux S5Документ5 страницLes Contrats Commerciaux S5Mohamed Amine Benayad80% (10)

- Bouchra 150526094136 Lva1 App6891Документ173 страницыBouchra 150526094136 Lva1 App6891takiОценок пока нет

- La Bourse de Londres: Master Spécialisé: Finance IslamiqueДокумент17 страницLa Bourse de Londres: Master Spécialisé: Finance IslamiquehjgujОценок пока нет

- La Distribution Aux USAДокумент4 страницыLa Distribution Aux USAmanal_131669715Оценок пока нет

- Trading Contrat Future Word FR Ultime GuideДокумент340 страницTrading Contrat Future Word FR Ultime GuideallomОценок пока нет

- Certificat Adhesion Ijh Axa CocoonДокумент4 страницыCertificat Adhesion Ijh Axa CocoonbonnetОценок пока нет

- IntroductionEnBourseCniasaada PDFДокумент474 страницыIntroductionEnBourseCniasaada PDFMustafa LOUGHNIMIОценок пока нет

- ALHYANE Almahdi+CHARHADDINE ImaneДокумент55 страницALHYANE Almahdi+CHARHADDINE ImanehajarОценок пока нет

- Le Droit Commercial: Professeur: Mounir ARBAOUI. Semestre: 4. Filière: SEGДокумент148 страницLe Droit Commercial: Professeur: Mounir ARBAOUI. Semestre: 4. Filière: SEGAraicha AssiaОценок пока нет

- Bts Commerce International La Supply Chain Les Acteurs PDFДокумент9 страницBts Commerce International La Supply Chain Les Acteurs PDFStjean NaphtalieОценок пока нет

- Rapport AnnuelДокумент71 страницаRapport AnnuelWael TrabelsiОценок пока нет

- S'Investir - Comparatifs Des Courtiers en Bourse - Comparatif CourtiersДокумент7 страницS'Investir - Comparatifs Des Courtiers en Bourse - Comparatif CourtiersramsamygeorgesismaelОценок пока нет

- Exposé La Bonne Foi Dans Le Contrat D'assuranec MR TAZIДокумент34 страницыExposé La Bonne Foi Dans Le Contrat D'assuranec MR TAZIAtae Mstfa0% (2)

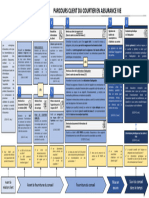

- Frise Parcours Client Courtier Vie 08.03.23Документ1 страницаFrise Parcours Client Courtier Vie 08.03.23floresanouОценок пока нет

- Cours Forex ENCGA 2020-2021 PDFДокумент188 страницCours Forex ENCGA 2020-2021 PDFIlhamОценок пока нет

- Garantie Panne - 6 MoisДокумент8 страницGarantie Panne - 6 Moisshsh shshОценок пока нет

- Droit Commercial Et Des Affaires 2013-2014 - 8e Édition PDFДокумент174 страницыDroit Commercial Et Des Affaires 2013-2014 - 8e Édition PDFleba100% (2)

- Note Circulaire Relative A L'assiette de Cotisations A La CNSSДокумент33 страницыNote Circulaire Relative A L'assiette de Cotisations A La CNSSRaja NabilОценок пока нет

- Cours DistributionДокумент20 страницCours Distributionkoussalima jean-marieОценок пока нет

- Codigo de Comercio Frances Anotado PDFДокумент1 109 страницCodigo de Comercio Frances Anotado PDFFrancisco AlvarezОценок пока нет

- Memento Comptable MarocainДокумент507 страницMemento Comptable MarocainAbderrahmaneLamriОценок пока нет

- Reassurance Maritime PDFДокумент54 страницыReassurance Maritime PDFstivbassОценок пока нет

- 53 Bba 7 de 8 FC 79Документ37 страниц53 Bba 7 de 8 FC 79chafikpro01Оценок пока нет

- Fac Cours Master GFCF 2016 2017Документ143 страницыFac Cours Master GFCF 2016 2017MedBenОценок пока нет

- Memoire Fini PDFДокумент126 страницMemoire Fini PDFSabrineTeboulbi100% (1)

- ESA Catalogue Formation ContinueДокумент77 страницESA Catalogue Formation Continueanass belghaziОценок пока нет

- EXT 9064 CavistesДокумент33 страницыEXT 9064 CavistesVanier VirgileОценок пока нет

- 1:4 Investissements Immobilier PDFДокумент37 страниц1:4 Investissements Immobilier PDFFranck LE HELLOОценок пока нет

- Droit Des TransportsДокумент56 страницDroit Des TransportsjadОценок пока нет