Вам также может понравиться

- Cuestionario de Analisis Economico de La RegionДокумент4 страницыCuestionario de Analisis Economico de La RegionFlor Gordillo Vivar100% (3)

- Examen Matematicas Financieras Unidad 3 AsturiasДокумент8 страницExamen Matematicas Financieras Unidad 3 AsturiasJ. E.89% (19)

- Palmas Del EspinoДокумент58 страницPalmas Del EspinoJaime Cuadrado100% (1)

- Modelos Cuantitativos Presentación 3Документ24 страницыModelos Cuantitativos Presentación 3scribbbbsОценок пока нет

- Anualidades AnticipadasДокумент5 страницAnualidades AnticipadasCristhian Osorio0% (1)

- 09) Práctica de Préstamos - Sistema FrancesДокумент28 страниц09) Práctica de Préstamos - Sistema Francescarlo albornozОценок пока нет

- Clase 06 Invope IДокумент22 страницыClase 06 Invope IAngie Horna FernandezОценок пока нет

- Importancia Del Ingeniero Industrial en La ConstrucciónДокумент1 страницаImportancia Del Ingeniero Industrial en La ConstrucciónSandra Cecilia QA100% (1)

- Introduccion A Las MatematicasДокумент68 страницIntroduccion A Las MatematicasHarleth Patricia GUZMAN OJEDAОценок пока нет

- Análisis de Las Alternativas de InversiónДокумент78 страницAnálisis de Las Alternativas de InversiónErika Itzel C AОценок пока нет

- UNIDAD 2 - Actividad 2Документ5 страницUNIDAD 2 - Actividad 2Lissette Toledo MagañaОценок пока нет

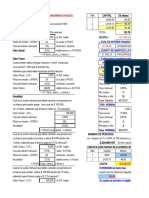

- Tabla ExcelДокумент7 страницTabla ExceloliihvzqzОценок пока нет

- BonosДокумент12 страницBonossandraОценок пока нет

- Calcule El VPN y El Índice de Rentabilidad para Cada Una de Las Inversiones PropuestasДокумент3 страницыCalcule El VPN y El Índice de Rentabilidad para Cada Una de Las Inversiones PropuestasHenry Quintana100% (1)

- 521-Cartilla Matematica Financiera-Tatiana Garcia-Camila Mahecha-Blanga Gomez PDFДокумент28 страниц521-Cartilla Matematica Financiera-Tatiana Garcia-Camila Mahecha-Blanga Gomez PDFangie tatiana garcia orozco0% (1)

- Taller GradientesДокумент2 страницыTaller GradientesJesus Albeiro Morales100% (1)

- Tasas de Retorno para Un Proyecto ÚnicoДокумент16 страницTasas de Retorno para Un Proyecto ÚnicoFransheska Regalado ArquerosОценок пока нет

- Interés CompuestoДокумент44 страницыInterés CompuestoJo CruОценок пока нет

- T2 Problemario Introducción A La ProbabilidadДокумент4 страницыT2 Problemario Introducción A La ProbabilidadAntonio Palomares DiazОценок пока нет

- Qué Es La TREMAДокумент2 страницыQué Es La TREMAStefanОценок пока нет

- Distribución BinomialДокумент12 страницDistribución Binomialdan hernandezОценок пока нет

- Cuestionario Valor Temporal Del DineroДокумент6 страницCuestionario Valor Temporal Del DineroAlberti MotaОценок пока нет

- Riesgo de CarteraДокумент11 страницRiesgo de CarteraJason JonesОценок пока нет

- Factor de Serie UniformeДокумент1 страницаFactor de Serie UniformeYisus Garcia OrtizОценок пока нет

- Presentación EconometríaДокумент51 страницаPresentación EconometríaAdriana GutiérrezОценок пока нет

- Matematicas FinancierasДокумент12 страницMatematicas FinancierasLayde CasОценок пока нет

- Distribuciones de ProbabilidadДокумент48 страницDistribuciones de ProbabilidadLuis Ángel Sanchez SОценок пока нет

- Trabajo de Aula. Derivada Aplicada A Los Negocios - Análisis MarginalДокумент4 страницыTrabajo de Aula. Derivada Aplicada A Los Negocios - Análisis MarginalAldahir TorresОценок пока нет

- Formulario Completo WITH MARCA Mate FinancieraДокумент49 страницFormulario Completo WITH MARCA Mate FinancieraKerlis Sarai Rodriguez BororОценок пока нет

- Sesión2 InteresCompuesto 2012 IДокумент22 страницыSesión2 InteresCompuesto 2012 Isolruby777Оценок пока нет

- Examen Oral Matematica FinancieraДокумент5 страницExamen Oral Matematica Financieramarco1234Оценок пока нет

- Ejercicios AlgebraДокумент37 страницEjercicios AlgebraGerson Morales RodriguezОценок пока нет

- Capitulo 6 Anualidades AnticipadasДокумент30 страницCapitulo 6 Anualidades AnticipadasRuben PeñarandaОценок пока нет

- Tarea 8 ASCVI - ASCAI - Engracia ArielДокумент20 страницTarea 8 ASCVI - ASCAI - Engracia ArielJamilet Galarza GalarzaОценок пока нет

- Guia #3 AnualidadesДокумент3 страницыGuia #3 AnualidadesrizzlionОценок пока нет

- Matematicasnota PDFДокумент63 страницыMatematicasnota PDFJosé HernandezОценок пока нет

- Analisis Empresarial Pasteleria FrancesaДокумент16 страницAnalisis Empresarial Pasteleria FrancesaPara DescargarОценок пока нет

- Las Integrales CalculoДокумент12 страницLas Integrales Calculopaula bustos100% (1)

- Ejemplos y Ejercicios de Modelos MatematicosДокумент10 страницEjemplos y Ejercicios de Modelos MatematicosYerly García100% (1)

- ADA Contabilidad de CostosДокумент2 страницыADA Contabilidad de CostosRinKagamineОценок пока нет

- KAIZEN No 1Документ13 страницKAIZEN No 1Pedro NavarroОценок пока нет

- 5matematicasfinancieraparadocentenuevo 120411210340 Phpapp01Документ57 страниц5matematicasfinancieraparadocentenuevo 120411210340 Phpapp01Claudia Patricia Olave LondoñoОценок пока нет

- Método Del Porcentaje PromedioДокумент3 страницыMétodo Del Porcentaje PromedioGhio3333Оценок пока нет

- Taller Cap 4 Sistema MonetarioДокумент2 страницыTaller Cap 4 Sistema MonetarioNasly RojasОценок пока нет

- Riesgo y Tasa de CrecimientoДокумент19 страницRiesgo y Tasa de CrecimientoIro RehabilitacionОценок пока нет

- Clase 7. BonosДокумент22 страницыClase 7. BonosDANIELA CORREA CEPEDA100% (1)

- VPN y TIRДокумент3 страницыVPN y TIRWelington CabaОценок пока нет

- Aplicaciones A La Economia y A Los Negocios de A Integral DefinidaДокумент13 страницAplicaciones A La Economia y A Los Negocios de A Integral DefinidaNatita RoblesОценок пока нет

- Desviación Media AbsolutaДокумент1 страницаDesviación Media AbsolutaMERYLIN CRISTINA ORTEGA ORTEGAОценок пока нет

- Anualidades VencidasДокумент14 страницAnualidades VencidasCarlos Adrian Peralta MarchenaОценок пока нет

- Sol de CasoДокумент4 страницыSol de CasoJerry Ramos CasanaОценок пока нет

- Cómo Valorar Bonos y Acciones-Tema 3Документ56 страницCómo Valorar Bonos y Acciones-Tema 3Jhoukater RomanОценок пока нет

- Autocorrelacion - Econometría IIДокумент11 страницAutocorrelacion - Econometría IIHaruka KumagaiОценок пока нет

- Anualidades Con GradientesДокумент20 страницAnualidades Con GradientesDaniela Alberca Merino100% (1)

- Tablas de AmortizacionДокумент55 страницTablas de AmortizacionAndrés Jesús Torres0% (1)

- Modelo de TransportaciónДокумент11 страницModelo de TransportaciónMiguel Angel Berihuete ReyesОценок пока нет

- Guia Calculo Financiero 2013Документ40 страницGuia Calculo Financiero 2013Irina LauraОценок пока нет

- Cálculo Del Tiempo Exacto y OrdinarioДокумент11 страницCálculo Del Tiempo Exacto y Ordinariogemelstein100% (2)

- James Lanchimba Fundamentos de Administracion Tarea2Документ4 страницыJames Lanchimba Fundamentos de Administracion Tarea2Robinson LanchimbaОценок пока нет

- Ejemplo VPN y TIRДокумент7 страницEjemplo VPN y TIRAldo Araoz SolisОценок пока нет

- Guía de Estudio de Administración Financiera A Largo PlazoДокумент21 страницаGuía de Estudio de Administración Financiera A Largo PlazoSoledad PerezОценок пока нет

- Clase DisposicionPlantaДокумент2 страницыClase DisposicionPlantaJuan Paredes CamposОценок пока нет

- Analisis Financiero Johnnathan LizarazoДокумент12 страницAnalisis Financiero Johnnathan LizarazoJohnnathan lizarazoОценок пока нет

- Modulo de Matematicas FinancierasДокумент98 страницModulo de Matematicas FinancierasAndrés Molina SosaОценок пока нет

- Tema 2 El Valor Del Dinero en El TiempoДокумент31 страницаTema 2 El Valor Del Dinero en El TiempoRAUL JAIME VASQUEZОценок пока нет

- Matematica FinancieraДокумент6 страницMatematica FinancieraBellky MartínezОценок пока нет

- Manual Contabilidad Costos IДокумент104 страницыManual Contabilidad Costos IAlbertoОценок пока нет

- Modelo de GrossmanДокумент23 страницыModelo de Grossmannyce28Оценок пока нет

- Aportes de La Neuroeconomia en La Toma de Decisiones EconomicasДокумент21 страницаAportes de La Neuroeconomia en La Toma de Decisiones Economicasnyce28Оценок пока нет

- Macroeconomía de La SaludДокумент5 страницMacroeconomía de La Saludnyce28Оценок пока нет

- 04 Bases Sociales Tecnicas y Economicas Del Trabajo en El Area de SaludДокумент14 страниц04 Bases Sociales Tecnicas y Economicas Del Trabajo en El Area de Saludnyce28Оценок пока нет

- 06 Division Del Trabajo-Trabajo y Capital Harry BravermanДокумент12 страниц06 Division Del Trabajo-Trabajo y Capital Harry Bravermannyce28Оценок пока нет

- Instituto ChiavenatoДокумент67 страницInstituto Chiavenatonyce280% (1)

- Pasiones SecretasДокумент8 страницPasiones Secretasnyce28Оценок пока нет

- Analisis y Propuesta para La Acreditacion de Campos ClinicosДокумент172 страницыAnalisis y Propuesta para La Acreditacion de Campos Clinicosnyce28Оценок пока нет

- SESION 06 - Derecho Tributario Material - Segunda Parte (Sexta Clase UCV)Документ38 страницSESION 06 - Derecho Tributario Material - Segunda Parte (Sexta Clase UCV)Deysi De La CruzОценок пока нет

- Tema 13Документ42 страницыTema 13ainhoaОценок пока нет

- Análisis de Liquidez y KTДокумент25 страницAnálisis de Liquidez y KTAlejandra Cecilia Novoa AgamezОценок пока нет

- Taller 3 Ecuaciones de ValorДокумент2 страницыTaller 3 Ecuaciones de ValorFelipe BurbanoОценок пока нет

- DJDHGДокумент1 страницаDJDHGJaviera Paz FuentesОценок пока нет

- Guia 12 TerminadaДокумент14 страницGuia 12 TerminadaAlejandro SanchezОценок пока нет

- Ingeniería Económica "Segunda Practica"Документ7 страницIngeniería Económica "Segunda Practica"Joel Paucar RuizОценок пока нет

- Regla de Interes Simple y Compuesto A2hs Poo (Solucionario)Документ12 страницRegla de Interes Simple y Compuesto A2hs Poo (Solucionario)Carmen Rosa Lucero Merma Huanca100% (1)

- Trabajo Final Ingenieria de MantenimientoДокумент5 страницTrabajo Final Ingenieria de MantenimientoJosué MОценок пока нет

- Clausulado Contrato Crédito ComercianteДокумент8 страницClausulado Contrato Crédito ComercianteAlfonso RamirezОценок пока нет

- Nif c20Документ3 страницыNif c20Maydelin SolanoОценок пока нет

- Tarea - Funciones Financieras EjerciciosДокумент19 страницTarea - Funciones Financieras EjercicioshgjhgjhgjОценок пока нет

- Teoría AnualidadesДокумент3 страницыTeoría AnualidadesOscar Panez LizargaОценок пока нет

- Taller Renta Persona JuridicaДокумент15 страницTaller Renta Persona JuridicaalejandraОценок пока нет

- Capítulo 4 Valor Del Dinero en El TiempoДокумент76 страницCapítulo 4 Valor Del Dinero en El TiempoJuan Jose LassoОценок пока нет

- Liquidacion de Intereses - PucpДокумент10 страницLiquidacion de Intereses - PucpRosita Cuayla MalcoacchaОценок пока нет

- Unidad 4 Evaluacion de ProyectosДокумент90 страницUnidad 4 Evaluacion de ProyectosMARIA VICTORIA MONTELLANO HERBASОценок пока нет

- Indicadores Del Sistema Financiero EcuatorianoДокумент15 страницIndicadores Del Sistema Financiero EcuatorianoSolange ToapantaОценок пока нет

- 2024-03-09Документ7 страниц2024-03-09BodinogatoОценок пока нет

- La Trampa de La LiquidezДокумент6 страницLa Trampa de La LiquidezFelipe Poblete ContrerasОценок пока нет

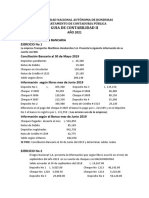

- Guia I 2021 Contabilidad IIДокумент19 страницGuia I 2021 Contabilidad IIAndrea CárcamoОценок пока нет

- Uladech Biblioteca Virtual PDFДокумент97 страницUladech Biblioteca Virtual PDFCR JeanОценок пока нет

- Tasas Sistema FinancieroДокумент13 страницTasas Sistema FinancieroAnibal BaylonОценок пока нет

- Separata 2 PREДокумент12 страницSeparata 2 PREAndree VargasОценок пока нет