Вам также может понравиться

- Exemplu Productie (Proiect CM)Документ32 страницыExemplu Productie (Proiect CM)Re Beka100% (1)

- Proiect CM Petrache AuricaДокумент13 страницProiect CM Petrache AuricaAURA PETRACHEОценок пока нет

- Metoda Pe Faze - Rezolvare - Curs - 2021Документ6 страницMetoda Pe Faze - Rezolvare - Curs - 2021Veronica MacarieОценок пока нет

- CECCAR Baza StocuriДокумент4 страницыCECCAR Baza StocuriAndreea BooblesОценок пока нет

- Seminar 4-Planificarea Agregat 2Документ3 страницыSeminar 4-Planificarea Agregat 2Georgiana MunteanuОценок пока нет

- Aplicatie Rezolvata-Metoda Pe Faze Cu SemifabricateДокумент7 страницAplicatie Rezolvata-Metoda Pe Faze Cu SemifabricateVictoria Tasca100% (1)

- ContabilitateДокумент6 страницContabilitateMihaela Costaș100% (3)

- Lucrare de Stagiu Anul 2 Semestrul2Документ13 страницLucrare de Stagiu Anul 2 Semestrul2Ileana TescaruОценок пока нет

- Declaratie CoasiguratДокумент1 страницаDeclaratie CoasiguratInn MironОценок пока нет

- Aplicatii Rezolvate-Metoda Globala Metoda Pe ComenziДокумент4 страницыAplicatii Rezolvate-Metoda Globala Metoda Pe ComenziAdriana ȘvețОценок пока нет

- Rezolvari Contabilitate Varianta 0113Документ16 страницRezolvari Contabilitate Varianta 0113ana0% (1)

- Proiect Investitii - Fabrica de Ulei - SC Smart OilДокумент18 страницProiect Investitii - Fabrica de Ulei - SC Smart Oilbaxterul100% (1)

- Monografie CroitorieДокумент3 страницыMonografie CroitorieMoana-CristianaОценок пока нет

- Stocuri - CL Ii Procurare Materiale - CEEA CE SE PROCURA PENTRU UZ INTERN (Piese de SchimbДокумент6 страницStocuri - CL Ii Procurare Materiale - CEEA CE SE PROCURA PENTRU UZ INTERN (Piese de SchimbPavel SavcaОценок пока нет

- Contabilitate de GestiuneДокумент3 страницыContabilitate de GestiuneNicoleta SolomonОценок пока нет

- Modelul General de Calculație A Costurilor: Costuri Directe Costuri Indirecte Costurile Activităţii de BazăДокумент6 страницModelul General de Calculație A Costurilor: Costuri Directe Costuri Indirecte Costurile Activităţii de BazăTomi AlexОценок пока нет

- STOCURI - CL II 211, 213, 217 Procurare Materiale - CEEA CE SE PROCURA PENTRU UZ INTERN (Piese de SchimbДокумент6 страницSTOCURI - CL II 211, 213, 217 Procurare Materiale - CEEA CE SE PROCURA PENTRU UZ INTERN (Piese de SchimbcrissssОценок пока нет

- Proiect CMДокумент19 страницProiect CMDana MilitaruОценок пока нет

- ABB12915R0 F PDFДокумент8 страницABB12915R0 F PDFGeorge ProteasaОценок пока нет

- Calculul Costurilor La Un Atelier de CroitorieДокумент8 страницCalculul Costurilor La Un Atelier de Croitorieedy bnju6hujОценок пока нет

- Adt FinanciarДокумент11 страницAdt FinanciarAnita IonelaОценок пока нет

- Caiet de PracticaДокумент15 страницCaiet de Practicaiuliana.neicutОценок пока нет

- rp winsmetaДокумент2 страницыrp winsmetaDumitru CalinОценок пока нет

- 4-Metoda Pe Comenzi de FabricatieДокумент4 страницы4-Metoda Pe Comenzi de FabricatieGavrilă Denisa Alexandra100% (1)

- CM Exemple Stagiari I2 S1 An 1 2022Документ8 страницCM Exemple Stagiari I2 S1 An 1 2022Dana IsabelaОценок пока нет

- Calculatia Costurilor Pe FazeДокумент8 страницCalculatia Costurilor Pe FazeAdriana HropotinschiОценок пока нет

- 1 Seminar 1 - Contabilitate ManagerialaДокумент84 страницы1 Seminar 1 - Contabilitate ManagerialaLivia MihaelaОценок пока нет

- 1 Obiect Grup Devize 1 C7 Obiect Extras ManoperaДокумент1 страница1 Obiect Grup Devize 1 C7 Obiect Extras ManoperaCosmin GherzanОценок пока нет

- (S.C. DEROM DENTAL INTERNATIONAL S.R.L.) Factura - (Interna) - DDI2021 - 176410 - 18.11.2021 - TULUC - V. - IULIAN-MEDIC - COLABORATOR - 41843320Документ1 страница(S.C. DEROM DENTAL INTERNATIONAL S.R.L.) Factura - (Interna) - DDI2021 - 176410 - 18.11.2021 - TULUC - V. - IULIAN-MEDIC - COLABORATOR - 41843320Iulian TulucОценок пока нет

- Reparatia Clase de Studii IPLT Waldorf Iulie 2023.rtf f3Документ4 страницыReparatia Clase de Studii IPLT Waldorf Iulie 2023.rtf f3bolboceanuОценок пока нет

- C7 Investitie Extras ManoperaДокумент1 страницаC7 Investitie Extras Manoperael bandoleroОценок пока нет

- Exemple SuplimentareДокумент5 страницExemple SuplimentareRares Andrei DavidОценок пока нет

- Proiect+ Plan de AfaceriДокумент18 страницProiect+ Plan de AfaceriSimona Severincu-DanОценок пока нет

- Calcul Pe FazeДокумент8 страницCalcul Pe FazePOGOANELEОценок пока нет

- Apa Bahmut 7-2-1 F3.signed PDFДокумент3 страницыApa Bahmut 7-2-1 F3.signed PDFExpert ProjectОценок пока нет

- Calcule ModelДокумент15 страницCalcule ModelPetru EsanuОценок пока нет

- Tema de Control NR 1 Contabilitate de GestiuneДокумент6 страницTema de Control NR 1 Contabilitate de Gestiunegeorgiana rascanuОценок пока нет

- EDD Tarife 2021Документ3 страницыEDD Tarife 2021Mitica C.Оценок пока нет

- Probleme Rezolvate La Contabilitatea ManagerialaДокумент3 страницыProbleme Rezolvate La Contabilitatea ManagerialaVikulea DurbalaОценок пока нет

- 1 1 Garaj C7 Deviz Extras ManoperaДокумент1 страница1 1 Garaj C7 Deviz Extras ManoperaOlaru GabrielaОценок пока нет

- Aplicatii IdДокумент15 страницAplicatii IdIoana NitaОценок пока нет

- Amenaj - ST-V Sect.1.rtf f3Документ3 страницыAmenaj - ST-V Sect.1.rtf f3Artur CarpОценок пока нет

- Contabilitate de Gestiune Productie WhyskeyДокумент21 страницаContabilitate de Gestiune Productie WhyskeyAlexandru ObrejaОценок пока нет

- Exercitiu Investitie - Taraba Cu InghetataДокумент10 страницExercitiu Investitie - Taraba Cu InghetataAndy AnduОценок пока нет

- ProiectДокумент3 страницыProiectValeriaОценок пока нет

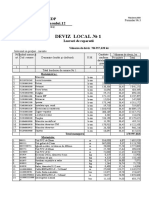

- Deviz Local 1: Reparatia Oficiului SEDP Or. Hincesti, Str. Chisinaului, 12Документ5 страницDeviz Local 1: Reparatia Oficiului SEDP Or. Hincesti, Str. Chisinaului, 12Pleșca VadimОценок пока нет

- Sold Initial Cantitate Initiala Debit Cont Credit Sold Final Intrare Iesire Cantitate Finala Ges-Ti - Une Cod NumeДокумент1 страницаSold Initial Cantitate Initiala Debit Cont Credit Sold Final Intrare Iesire Cantitate Finala Ges-Ti - Une Cod NumeSandru RuxandraОценок пока нет

- Temă Construcții HidroedilitareДокумент9 страницTemă Construcții HidroedilitareAlexutu GabrielОценок пока нет

- Sarcina Individuala PT EuДокумент11 страницSarcina Individuala PT EuLidia ZosimОценок пока нет

- Si Mtec 1Документ4 страницыSi Mtec 1Tatiana BujorОценок пока нет

- Monografie Contabila CAA An IДокумент30 страницMonografie Contabila CAA An IMarilena LupeaОценок пока нет

- CL 3 FIFO LIFO CMP CS 23 MARTIE 2022Документ6 страницCL 3 FIFO LIFO CMP CS 23 MARTIE 2022Mihaela IzmanОценок пока нет

- Rezolvare Faze Cu Semifabricate RoseДокумент5 страницRezolvare Faze Cu Semifabricate RoseFlavia BorșeОценок пока нет

- Economie f3Документ3 страницыEconomie f3duhu1Оценок пока нет

- Declaratie Conformitatr T2XДокумент1 страницаDeclaratie Conformitatr T2XVictor Cristian GogoseanuОценок пока нет

- 3.f3 lucrari de constructii -montaj a pavilionului de expozitii utm f3.подписанДокумент3 страницы3.f3 lucrari de constructii -montaj a pavilionului de expozitii utm f3.подписанcaponelyОценок пока нет

- Detaliu Consolidare FundatieДокумент1 страницаDetaliu Consolidare FundatieNicu CurcudelОценок пока нет

- Lista - Activitati Interzise Februarie 2017Документ7 страницLista - Activitati Interzise Februarie 2017Nicolai HudemaОценок пока нет

- Piaa Cu Concurena Pura I PerfectaДокумент8 страницPiaa Cu Concurena Pura I PerfectaLadybug209Оценок пока нет

- DiversificareaДокумент9 страницDiversificareaLadybug209Оценок пока нет

- Indrumar Accesare SM 6.1Документ70 страницIndrumar Accesare SM 6.1Silviu CristianОценок пока нет

- Carte Electronica Diversificarea Alimentatiei EditabilaДокумент32 страницыCarte Electronica Diversificarea Alimentatiei EditabilaLadybug209Оценок пока нет

- Prognoza Profil Teritorial Toamna 2019Документ33 страницыPrognoza Profil Teritorial Toamna 2019eni_cristianОценок пока нет

- Intrebari ContaДокумент6 страницIntrebari ContaLadybug209Оценок пока нет

- Registru Intrari - IesiriДокумент2 078 страницRegistru Intrari - IesiriLadybug209Оценок пока нет