Вам также может понравиться

- Contrato de Cuenta Corriente y ReportoДокумент14 страницContrato de Cuenta Corriente y ReportoNICOLAS QUINO GONZALEZ100% (1)

- Texto ParaleloДокумент39 страницTexto ParaleloCinthia MarielaОценок пока нет

- Contrato de CompraventaДокумент104 страницыContrato de CompraventaPollethОценок пока нет

- Criterio Tributario Institucional 05-2021Документ9 страницCriterio Tributario Institucional 05-2021José O DíazОценок пока нет

- Demanda Ordinaria Laboral (Revisada)Документ10 страницDemanda Ordinaria Laboral (Revisada)Yovany GcebaОценок пока нет

- Esquema de Certificado de DepositoДокумент2 страницыEsquema de Certificado de DepositoKaren PerezОценок пока нет

- Cuestionarios MercantilДокумент12 страницCuestionarios MercantilJorge SalazarОценок пока нет

- Variante CUATRO Cedula Hipotecaria Trabajo MercantilДокумент17 страницVariante CUATRO Cedula Hipotecaria Trabajo MercantilFernando MendozaОценок пока нет

- CEDULA HIPOTECARIA TrabДокумент26 страницCEDULA HIPOTECARIA TrabArnold Anderson Bo TutОценок пока нет

- Contratos Atipicos de Derecho MercantilДокумент18 страницContratos Atipicos de Derecho MercantilcarloОценок пока нет

- Carta Referencias BanRuralДокумент1 страницаCarta Referencias BanRuralAnnaly Ruedas100% (1)

- Cuadro Comparativo Endoso VS SeciónДокумент1 страницаCuadro Comparativo Endoso VS SeciónWALTER ROJAS100% (2)

- RESUMEN Audiencia LaboralДокумент2 страницыRESUMEN Audiencia LaboralZULMI EDILMIRA LOPEZ XIRUMОценок пока нет

- Investigación Sobre Contratos InformáticosДокумент9 страницInvestigación Sobre Contratos InformáticosRichard MartinezОценок пока нет

- C3 - Analisis Económico Del Derecho RegistralДокумент3 страницыC3 - Analisis Económico Del Derecho RegistralBYRON GEOVANY CASTILLO SALAZAR100% (1)

- Operaciones, Limitaciones, Prohibiciones y SancionesДокумент15 страницOperaciones, Limitaciones, Prohibiciones y SancionesHector López cantoral100% (1)

- Credito Documentario y Tarjeta de CreditoДокумент4 страницыCredito Documentario y Tarjeta de CreditoAnthony MendozzaОценок пока нет

- Contrato de Agencia ComercialДокумент6 страницContrato de Agencia ComercialDanyel LopezzОценок пока нет

- Grupo #20. Contrato de Fianza y ReafianzamientoДокумент12 страницGrupo #20. Contrato de Fianza y Reafianzamientoyesenia mayenОценок пока нет

- Acción de Enriquecimiento IndebidoДокумент3 страницыAcción de Enriquecimiento IndebidoCINTHYA MONTSERRAT DIAZ DE LEON100% (1)

- Contrato Por Correspondencia PDFДокумент3 страницыContrato Por Correspondencia PDFHector LeonОценок пока нет

- Contrato PoolДокумент5 страницContrato PoolJasmin Tapia100% (1)

- El AvalДокумент8 страницEl AvalElizabeth Chun100% (1)

- Prontuario de Contratos Mercantiles GuatemalaДокумент50 страницProntuario de Contratos Mercantiles GuatemalaAlexОценок пока нет

- Acta Sucinta de SobreseimientoДокумент2 страницыActa Sucinta de SobreseimientoMAYNOR EMMANUEL PARADA ARENAS100% (1)

- Auto de Clausura ProvisionalДокумент2 страницыAuto de Clausura ProvisionalPablo BránОценок пока нет

- Contrato PoolДокумент5 страницContrato PoolJuan Coaquira Chura0% (1)

- Modelo Acta CompraventaДокумент3 страницыModelo Acta CompraventaFredy EspirituОценок пока нет

- El Cheque, Bono de Prenda y Cédula HipotecariaДокумент24 страницыEl Cheque, Bono de Prenda y Cédula HipotecariaLópez Portillo Vidal José50% (2)

- Analisis de Arbitraje y ConciliacionДокумент21 страницаAnalisis de Arbitraje y ConciliacionLuis FelipeОценок пока нет

- Analisis y Comentario Articulo 37 Codigo de NotariadoДокумент5 страницAnalisis y Comentario Articulo 37 Codigo de Notariadoirvin lopezОценок пока нет

- Incidentes Codigo de TrabajoДокумент4 страницыIncidentes Codigo de Trabajolala 26Оценок пока нет

- Contrato de Claque-2Документ2 страницыContrato de Claque-2Edwin BarcoОценок пока нет

- Autenticas de FirmasДокумент7 страницAutenticas de FirmasOtto Cuyán100% (1)

- Libreto Audiencia LaboralДокумент7 страницLibreto Audiencia LaboralWENDY ARACELI SIGUANTAYОценок пока нет

- Solucionario Explicado Borrador22222Документ3 страницыSolucionario Explicado Borrador22222Diego IvanОценок пока нет

- Acta Notarial de ProtestoДокумент2 страницыActa Notarial de ProtestoDANIEL BARRERAОценок пока нет

- Elementos Personales Carta de PorteДокумент3 страницыElementos Personales Carta de Porteuisdia13Оценок пока нет

- Contrato Reresentacion Escenica Veinte de AgostoДокумент26 страницContrato Reresentacion Escenica Veinte de AgostoGerber Alexander Alvarado HernándezОценок пока нет

- Las Sociedades EspecialesДокумент7 страницLas Sociedades EspecialesJose CastroОценок пока нет

- Esquema Cuenta CorrienteДокумент1 страницаEsquema Cuenta CorrienteOdilyОценок пока нет

- Primera Resolucion Juicio Ordinario LaboralДокумент2 страницыPrimera Resolucion Juicio Ordinario LaboralCanequi KakumenОценок пока нет

- Despachos JudicialesДокумент2 страницыDespachos JudicialesEstuardo HarrisОценок пока нет

- 05 Contrato de Clubes de CampoДокумент12 страниц05 Contrato de Clubes de CampoMarioSantizoОценок пока нет

- Sociedades DebenturesДокумент26 страницSociedades DebenturesDianeОценок пока нет

- 6.contrato de Concesión ComercialДокумент11 страниц6.contrato de Concesión Comerciallrbeltra100% (1)

- Minuta Agencia ComercialДокумент3 страницыMinuta Agencia ComercialYesenia TejedaОценок пока нет

- Oposición en El Trámite de Rectificación de Área de Bien Inmueble UrbanoДокумент2 страницыOposición en El Trámite de Rectificación de Área de Bien Inmueble UrbanoJose Mauricio Zelada BranОценок пока нет

- Audiencia de Primera DeclaraciónДокумент3 страницыAudiencia de Primera DeclaraciónEdvin TaleОценок пока нет

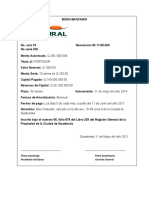

- Bono BancarioДокумент3 страницыBono BancarioCarlos CancinosОценок пока нет

- Demanda Ordinaria LaboralДокумент4 страницыDemanda Ordinaria LaboralMaynorPérezVélizОценок пока нет

- JM 046 2004 PDFДокумент6 страницJM 046 2004 PDFElmer BixculОценок пока нет

- Cristofer Contrato de DepositoДокумент4 страницыCristofer Contrato de DepositoCarlosОценок пока нет

- Contrato de Sociedad CivilДокумент3 страницыContrato de Sociedad CivilmomoОценок пока нет

- Contrato de Pool - DanceДокумент13 страницContrato de Pool - Dancedrigopx67% (3)

- Tribunal de Sentencia PenalДокумент4 страницыTribunal de Sentencia PenalLeón ColochОценок пока нет

- Papel Sellado Especial para ProtocolosДокумент11 страницPapel Sellado Especial para ProtocolosJacky PerezОценок пока нет

- Contrato de Cuenta CorrienteДокумент3 страницыContrato de Cuenta Corrienteerick42356_34202137100% (2)

- Contrato de Cuenta CorrienteДокумент1 страницаContrato de Cuenta CorrienteADRIANA MERARY RAIMUNDOОценок пока нет

- CONTRATO DE REPORtoДокумент17 страницCONTRATO DE REPORtoMaggy CalachОценок пока нет

- C14 Convenio Sobre El Descanso SemanalДокумент4 страницыC14 Convenio Sobre El Descanso SemanalÄlëXandërGuänchéОценок пока нет

- C13 Convenio Sobre La CerusaДокумент4 страницыC13 Convenio Sobre La CerusaÄlëXandërGuänchéОценок пока нет

- Exoneración Temporal y Parcial de Multas 2006Документ2 страницыExoneración Temporal y Parcial de Multas 2006ÄlëXandërGuänchéОценок пока нет

- Código de ComercioДокумент183 страницыCódigo de ComercioÄlëXandërGuänchéОценок пока нет

- C101 Convenio Sobre Las Vacaciones PagadasДокумент6 страницC101 Convenio Sobre Las Vacaciones PagadasÄlëXandërGuänchéОценок пока нет

- Acumulacion de Proceos 2Документ3 страницыAcumulacion de Proceos 2ÄlëXandërGuänchéОценок пока нет

- Reglamento Del Registro Mercantil CentralДокумент11 страницReglamento Del Registro Mercantil CentralÄlëXandërGuänchéОценок пока нет

- Acta Autorizacion Viaje MenorДокумент6 страницActa Autorizacion Viaje MenorÄlëXandërGuänchéОценок пока нет

- Acta Notarial NombramientoДокумент2 страницыActa Notarial NombramientoÄlëXandërGuänchéОценок пока нет

- Arancel Del Registro MercantilДокумент6 страницArancel Del Registro MercantilÄlëXandërGuänchéОценок пока нет

- Amparo NuevoДокумент14 страницAmparo NuevoÄlëXandërGuänchéОценок пока нет

- Acta Arresto DomiciliarioДокумент10 страницActa Arresto DomiciliarioÄlëXandërGuänchéОценок пока нет

- Telglobe FT&T OposicionДокумент7 страницTelglobe FT&T OposicionÄlëXandërGuänchéОценок пока нет

- Decreto Numero 49-79Документ4 страницыDecreto Numero 49-79ÄlëXandërGuänchéОценок пока нет

- Decreto Numero 85-97Документ2 страницыDecreto Numero 85-97ÄlëXandërGuänchéОценок пока нет

- Acta Aceptacion HerenciaДокумент3 страницыActa Aceptacion HerenciaÄlëXandërGuänchéОценок пока нет

- Decreto Numero 80-98Документ2 страницыDecreto Numero 80-98ÄlëXandërGuänchéОценок пока нет

- Memorial Excepcion PerentoriaДокумент12 страницMemorial Excepcion PerentoriaÄlëXandërGuänché100% (2)

- Decreto Numero 69-97Документ2 страницыDecreto Numero 69-97ÄlëXandërGuänchéОценок пока нет

- Oposicion Al Levantamiento de MedidasДокумент3 страницыOposicion Al Levantamiento de MedidasÄlëXandërGuänchéОценок пока нет

- Oposicion Proyecto Liquidación ZedanДокумент3 страницыOposicion Proyecto Liquidación ZedanÄlëXandërGuänchéОценок пока нет

- TELGUA505-CONTESTACIÓNDEDEMANDA - Version VH1Документ27 страницTELGUA505-CONTESTACIÓNDEDEMANDA - Version VH1ÄlëXandërGuänchéОценок пока нет

- Oposicion A La Revocatoria ColladoДокумент6 страницOposicion A La Revocatoria ColladoÄlëXandërGuänchéОценок пока нет

- Conta I Lab I y IIДокумент12 страницConta I Lab I y IIBYGPОценок пока нет

- Planilla de Excel para Control de Ingresos y EgresosДокумент15 страницPlanilla de Excel para Control de Ingresos y EgresosNelson OrtizОценок пока нет

- Enunciado Libro Diario SimplificadoДокумент2 страницыEnunciado Libro Diario SimplificadoHarumy Velásquez Del CastilloОценок пока нет

- CEPAL 1958 America LatinaДокумент180 страницCEPAL 1958 America LatinaJuan PabloОценок пока нет

- Burbuja Inmobiliaria Del 2008Документ18 страницBurbuja Inmobiliaria Del 2008Leslie TelloОценок пока нет

- Industria Peruana, Bueno Bonito y Barato, Cuello de BotellaДокумент42 страницыIndustria Peruana, Bueno Bonito y Barato, Cuello de BotellaMaritza DomínguezОценок пока нет

- Wimax Manual UtsДокумент68 страницWimax Manual UtsDIANA CACERESОценок пока нет

- Inscripción e INLAC Auditorias SG Julio 2020Документ1 страницаInscripción e INLAC Auditorias SG Julio 2020Rosa sanchezОценок пока нет

- Document TMPДокумент2 страницыDocument TMPElmer Tapara VenturaОценок пока нет

- Grupos de Ahorro en Inclusion Financiera - Gacc-FominДокумент40 страницGrupos de Ahorro en Inclusion Financiera - Gacc-FominovethОценок пока нет

- Marco TeoricoДокумент5 страницMarco TeoricoAlexis Villanueva MorenoОценок пока нет

- U2 - G6 - PPTS - Secreto BancarioДокумент18 страницU2 - G6 - PPTS - Secreto BancarioCinthia ChoqueОценок пока нет

- Tarea01 MFДокумент3 страницыTarea01 MFUn Pendejo MasОценок пока нет

- 2.2. Naturaleza de Las Cuentas y Esquema Cuenta TДокумент26 страниц2.2. Naturaleza de Las Cuentas y Esquema Cuenta THable Claro ManoОценок пока нет

- Contabilidad General y Analisis FinancieroДокумент503 страницыContabilidad General y Analisis FinancieroRoxana Murillo Mendoza84% (57)

- Ejercicios Interés CompuestoДокумент4 страницыEjercicios Interés Compuestomonica ordoñezОценок пока нет

- GLFW 4372Документ1 страницаGLFW 4372Ashley Elizabeth Urías IribeОценок пока нет

- Estado Financiero Trapitos Al SolДокумент4 страницыEstado Financiero Trapitos Al SolSegundo BurbanoОценок пока нет

- Practica Sistema de PólizasДокумент3 страницыPractica Sistema de PólizasAnonymous q8fkZMОценок пока нет

- Prueba Diagnostica Uts 2018 Grupo E006 - E007Документ2 страницыPrueba Diagnostica Uts 2018 Grupo E006 - E007Lalita DuarteОценок пока нет

- Intervencion Del Estado en El Sistema Bancario NacionalДокумент25 страницIntervencion Del Estado en El Sistema Bancario NacionalManuel CoronadoОценок пока нет

- Operaciones Combinadas de Numeros Enteros2Документ8 страницOperaciones Combinadas de Numeros Enteros2Florencio Felipe Nina CruzОценок пока нет

- Formatos 01 - 02 - Mantenimiento de Locales Escolares 2011Документ3 страницыFormatos 01 - 02 - Mantenimiento de Locales Escolares 2011javiertdzoОценок пока нет

- Trabajo de Investigación A Financiera BCPДокумент35 страницTrabajo de Investigación A Financiera BCPJeremy Saenz RamosОценок пока нет

- ACOPSA Solucion ExplicadaДокумент3 страницыACOPSA Solucion ExplicadaFenikkusuОценок пока нет

- Organismos Reguladores en MéxicoДокумент2 страницыOrganismos Reguladores en Méxicopasalgado alumnosuiwbajiomxОценок пока нет

- IT M2 MUS 22 Temas3a4Документ127 страницIT M2 MUS 22 Temas3a4Fco. Javier LabradaОценок пока нет

- Quiz 1 75-75Документ6 страницQuiz 1 75-75Tovar1991Оценок пока нет

- m1 MaestroДокумент33 страницыm1 MaestropaulОценок пока нет

- Rentas CiertasДокумент9 страницRentas CiertasIgnacio Nicolas MachadoОценок пока нет