Вам также может понравиться

- Artikel - Cara Menghitung PPH WP Badan TerbaruДокумент7 страницArtikel - Cara Menghitung PPH WP Badan TerbaruFachri SpОценок пока нет

- Artikel - Apa Beda PPH Tidak Final Vs PPH FinalДокумент4 страницыArtikel - Apa Beda PPH Tidak Final Vs PPH FinalFachri SpОценок пока нет

- SoalДокумент46 страницSoalFachri Sp100% (1)

- Diskusi Pajak PPNДокумент32 страницыDiskusi Pajak PPNFachri SpОценок пока нет

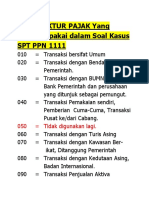

- Kode Faktur PajakДокумент1 страницаKode Faktur PajakFachri SpОценок пока нет

- SE-04 PJ 51 2002 - Pemakaian Sendiri & Pemberian Cuma2Документ2 страницыSE-04 PJ 51 2002 - Pemakaian Sendiri & Pemberian Cuma2Fachri SpОценок пока нет

- SOALДокумент7 страницSOALFachri Sp100% (1)

- Clinical PathwayДокумент667 страницClinical PathwayFachri SpОценок пока нет

- Contoh PKWTДокумент5 страницContoh PKWTFachri SpОценок пока нет

- SOP Supir Memperbaiki MobilДокумент1 страницаSOP Supir Memperbaiki MobilFachri SpОценок пока нет

- SOP Supir Merawat MobilДокумент1 страницаSOP Supir Merawat MobilFachri SpОценок пока нет

- Peraturan SecurityДокумент2 страницыPeraturan SecurityFachri SpОценок пока нет