Вам также может понравиться

- A45S129-98 Art T5 7CRP 2013Документ12 страницA45S129-98 Art T5 7CRP 2013Walter ClarkeОценок пока нет

- Art 060709 PDFДокумент12 страницArt 060709 PDFWalter ClarkeОценок пока нет

- Aa 1004Документ1 страницаAa 1004Walter ClarkeОценок пока нет

- 15 02 Fev 2009 PDFДокумент14 страниц15 02 Fev 2009 PDFWalter ClarkeОценок пока нет

- Analise II - 2018-2º Semestre - Oge-RecursoДокумент1 страницаAnalise II - 2018-2º Semestre - Oge-RecursoWalter ClarkeОценок пока нет

- 15 02 Fev 2009Документ24 страницы15 02 Fev 2009Walter ClarkeОценок пока нет

- AM II. 2 Frequencia.A 2018-NOITE 11 N-AДокумент1 страницаAM II. 2 Frequencia.A 2018-NOITE 11 N-AWalter ClarkeОценок пока нет

- Univercidade Do Algarve - NP en 1097-6Документ20 страницUnivercidade Do Algarve - NP en 1097-6Anonymous omGSHUEQ100% (1)

- Desenho 017035 - Condicionantes AnexoB Risco IncêndioДокумент1 страницаDesenho 017035 - Condicionantes AnexoB Risco IncêndioWalter ClarkeОценок пока нет

- Decreto-Lei 182 2003 de 16 de Agosto PRN 2000Документ3 страницыDecreto-Lei 182 2003 de 16 de Agosto PRN 2000Walter ClarkeОценок пока нет

- Aa 1029Документ1 страницаAa 1029Walter ClarkeОценок пока нет

- DL 21 2018Документ22 страницыDL 21 2018Walter ClarkeОценок пока нет

- Aa 1001Документ1 страницаAa 1001Walter ClarkeОценок пока нет

- Desenhos Eia Cfot Pereiro Des7 HidrologiaДокумент1 страницаDesenhos Eia Cfot Pereiro Des7 HidrologiaWalter Clarke100% (1)

- Manual de Apoio Ao RPB Classificao ApaДокумент8 страницManual de Apoio Ao RPB Classificao ApaWalter ClarkeОценок пока нет

- Desenho 017005 - Perfil Alternativa 1 - Folha - 3 - 3Документ1 страницаDesenho 017005 - Perfil Alternativa 1 - Folha - 3 - 3Walter ClarkeОценок пока нет

- Desenhos Eia Cfot Pereiro Des12 DeclivesДокумент1 страницаDesenhos Eia Cfot Pereiro Des12 DeclivesWalter ClarkeОценок пока нет

- Desenhos Eia Cfot Pereiro Des3 PDM Ord AlcДокумент1 страницаDesenhos Eia Cfot Pereiro Des3 PDM Ord AlcWalter ClarkeОценок пока нет

- Infraestruturas de Portugal - Plano Rodoviario Nacional - 2017-09-12Документ1 страницаInfraestruturas de Portugal - Plano Rodoviario Nacional - 2017-09-12Walter ClarkeОценок пока нет

- Desenhos Eia Cfot Pereiro Des12 DeclivesДокумент1 страницаDesenhos Eia Cfot Pereiro Des12 DeclivesWalter ClarkeОценок пока нет

- Desenhos Eia Cfot Pereiro Des12 DeclivesДокумент1 страницаDesenhos Eia Cfot Pereiro Des12 DeclivesWalter ClarkeОценок пока нет

- Desenhos Eia Cfot Pereiro Des14 SubunidadesДокумент1 страницаDesenhos Eia Cfot Pereiro Des14 SubunidadesWalter ClarkeОценок пока нет

- Univercidade Do Algarve - NP en 1097-6Документ20 страницUnivercidade Do Algarve - NP en 1097-6Anonymous omGSHUEQ100% (1)

- Am I 1. Frequencia. 2018-Noite 12 N-FДокумент1 страницаAm I 1. Frequencia. 2018-Noite 12 N-FWalter ClarkeОценок пока нет

- Decreto-Lei No 22298 de 17 de JulhoДокумент11 страницDecreto-Lei No 22298 de 17 de JulhoWalter ClarkeОценок пока нет

- Programa Da CNEFD-2018Документ2 страницыPrograma Da CNEFD-2018Walter ClarkeОценок пока нет

- 03 - Decreto Presidencial Nº 21 - 92 - 22.05 - Plano Rodoviário de Angola PDFДокумент14 страниц03 - Decreto Presidencial Nº 21 - 92 - 22.05 - Plano Rodoviário de Angola PDFWalter Clarke100% (7)

- Teste Completo EneagramaДокумент11 страницTeste Completo EneagramaWalter Clarke100% (1)

- Infraestruturas de Portugal - Conservacao - 2015-07-31Документ1 страницаInfraestruturas de Portugal - Conservacao - 2015-07-31Walter ClarkeОценок пока нет

- Geometria Plana Vol 09Документ2 страницыGeometria Plana Vol 09Walter ClarkeОценок пока нет

- O Fetiche Pela MaçãДокумент4 страницыO Fetiche Pela MaçãArthur Floriani MartinsОценок пока нет

- FT 10 - Programação LinearДокумент4 страницыFT 10 - Programação LinearNarcisa Alexandra FilipeОценок пока нет

- Economia Empresarial Matriz Ai Mayro RussanoДокумент3 страницыEconomia Empresarial Matriz Ai Mayro RussanoMayro100% (1)

- Reengenharia PDFДокумент10 страницReengenharia PDFJoão Luis PinheiroОценок пока нет

- Carta de CobrançaДокумент3 страницыCarta de CobrançaElizângela DaSilvaОценок пока нет

- Prova de Capital de GiroДокумент6 страницProva de Capital de GiroAline Castilhos da SilvaОценок пока нет

- Gestão de Custos 20192 Aula 5Документ28 страницGestão de Custos 20192 Aula 5Peterson LimaОценок пока нет

- Curriculum Vitae Maurício CoelhoДокумент3 страницыCurriculum Vitae Maurício CoelhoMaurício Coelho100% (14)

- Aula 2 - Versão 2Документ18 страницAula 2 - Versão 2alasmcm20Оценок пока нет

- Apostila 04 - Capital de Giro LiquidoДокумент5 страницApostila 04 - Capital de Giro LiquidozeramentocontabilОценок пока нет

- Contabilidade Questionario Unidade IIIДокумент10 страницContabilidade Questionario Unidade IIIEduardoGoesОценок пока нет

- Manual para Elaboração Do Orçamento Anual Da LojaДокумент7 страницManual para Elaboração Do Orçamento Anual Da LojaJosé VictorОценок пока нет

- Ficha de Trabalho 1 3ano 2018Документ2 страницыFicha de Trabalho 1 3ano 2018sonia0% (1)

- IFRS-9 - Exemplos Extraídos Da Aplicação Da Norma - Do IASB em PortuguêsДокумент2 страницыIFRS-9 - Exemplos Extraídos Da Aplicação Da Norma - Do IASB em PortuguêsjpmcfОценок пока нет

- Custo MarginalДокумент8 страницCusto MarginalDaniela2010rОценок пока нет

- 1 Semana - Nível 4 - Gabarito (Porcentagem) PDFДокумент11 страниц1 Semana - Nível 4 - Gabarito (Porcentagem) PDFJulio Cesar Taua100% (1)

- Aula 03 - Funções de OrçamentosДокумент13 страницAula 03 - Funções de OrçamentosmeljadyОценок пока нет

- Aplicações de Funções ExercíciosДокумент2 страницыAplicações de Funções ExercíciosrafanavasdiasОценок пока нет

- O Ciclo de Adoção de Novos Produtos Pelos ConsumidoresДокумент4 страницыO Ciclo de Adoção de Novos Produtos Pelos ConsumidoresNei GrandoОценок пока нет

- Mercantilismo PortugalДокумент19 страницMercantilismo PortugalBibliotecas Agrupamento Escolas ValdevezОценок пока нет

- Caderno - Gestao FinanceiraДокумент144 страницыCaderno - Gestao FinanceiraROSILENEОценок пока нет

- Pesquisa Bibliográfica - InflaçãoДокумент5 страницPesquisa Bibliográfica - InflaçãoIvan Nascimento FurtadoОценок пока нет

- Apostila Oliver Velez - TRADEДокумент304 страницыApostila Oliver Velez - TRADEAlexfela100% (12)

- Casos Práticos Obrigações - Parte 2Документ7 страницCasos Práticos Obrigações - Parte 2ALEA_JACTA_ESTОценок пока нет

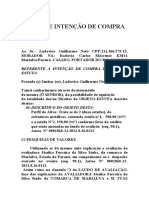

- Carta de Intencao de CompraДокумент3 страницыCarta de Intencao de CompraGabriel HurtaОценок пока нет

- CalA 5.3Документ12 страницCalA 5.3tetsuk-99997394Оценок пока нет

- Orcamento FamiliarДокумент3 страницыOrcamento FamiliarMonica RochaОценок пока нет

- Aula 01Документ139 страницAula 01JoãoОценок пока нет

- Matemática Financeira Aplicada À Gestão EmpresarialДокумент4 страницыMatemática Financeira Aplicada À Gestão EmpresarialRoseildo Nunes DA CruzОценок пока нет

- Tarifário ExportaçãoДокумент3 страницыTarifário ExportaçãoTiagoОценок пока нет