Академический Документы

Профессиональный Документы

Культура Документы

Instrumentos de Financiación UNR Actualiz 2017

Загружено:

acm1ptАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Instrumentos de Financiación UNR Actualiz 2017

Загружено:

acm1ptАвторское право:

Доступные форматы

Administración Financiera para Contadores

INSTRUMENTOS DE FINANCIACION

Unidad 4 Punto 15

CP Grigena, Lorena - CP Rodríguez de Sanctis, María Laura

2012

CP Rodríguez de Sanctis, María Laura

2017 actualización

Facultad de Ciencias Económicas y Estadística

Universidad Nacional de Rosario

Administración Financiera para Contadores

“Instrumentos de Financiación”

INDICE:

I. RESUMEN ...................................................................................................................... 3

II. INTRODUCCION............................................................................................................ 3

III. INSTRUMENTOS DE FINANCIACIÓN ..................................................................... 4

1. DESCUENTO DE DOCUMENTOS: ............................................................................ 4

1.1 FACTORING ........................................................................................................ 4

1.2 CHEQUES DE PAGO DIFERIDO ........................................................................ 7

2. WARRANTS .............................................................................................................. 10

3. LEASING ................................................................................................................... 13

4. FIDEICOMISO FINANCIERO ................................................................................... 17

FONDO DE INVERSION DIRECTA................................................................................. 21

5. OBLIGACIONES NEGOCIABLES ............................................................................ 22

IV. SOCIEDADES DE GARANTIA RECIPROCA (SGR)................................................ 25

V. CONCLUSIÓN .............................................................................................................. 29

VI. BIBLIOGRAFIA......................................................................................................... 30

ML Rodríguez de Sanctis – L Grigena 2

Administración Financiera para Contadores

“Instrumentos de Financiación”

I. RESUMEN

Como decía Platón, “una buena decisión está basada en conocimiento” y en este caso para tomar

una buena decisión de financiamiento que maximice el valor de la empresa, debemos conocer

las alternativas que ofrece el mercado. En este sentido, el objetivo de este trabajo es exponer las

características, participantes y aplicación de algunos de los instrumentos de financiación que

ofrece el mercado y que fueron incluidos en el Programa de Estudio de la Materia (factoring,

cheques de pago diferido, pagarés, warrants, leasing, obligaciones negociables, fideicomisos

financieros y fondos de inversión directa). Corresponde aclarar que los instrumentos de

financiamiento suponen cuestiones económicas, financieras y legales. En este trabajo solo se

tratan aspectos económicos financieros, limitando las cuestiones legales al sólo efecto de dar

coherencia al texto.

En forma adicional a las herramientas de financiamiento desarrolladas, se incluye una mención

respecto a las Sociedades de Garantía Recíproca (SGR).

Para una mejor comprensión de cada una de las herramientas financieras presentadas en este

documento, se incluye un ejemplo práctico de los instrumento de financiamiento desarrollados.

En el caso de las SGR se expone un ejemplo dentro del punto de descuento de cheques de pago

diferido.

II. INTRODUCCION

En el desarrollo de los temas de la materia se analizan, en varias oportunidades, las decisiones

de financiamiento, como punto para financiar proyectos de inversión, empresas en marca o

decisiones de las personas. En este trabajo se hará referencia puntualmente a la estructura de

capital dentro de las decisiones financieras básicas de las empresas, dejando afuera el

financiamiento de las personas, aunque en algunos casos podría ser de aplicación.

Propiamente dentro del tema que nos aboca, se pueden distinguir las fuentes de financiamiento

internas de la empresa (retención de utilidades, impuestos, sueldos, etc.), de las externas

(proveedores, préstamos bancarios, financiamiento en el mercado de capitales)

El objeto del trabajo es analizar los siguientes instrumentos para acceder al financiamiento

externo:

1. Descuento de documentos: Factoring, cheques de pago diferido, pagarés

2. Warrants

3. Leasing

4. Obligaciones negociables

5. Fideicomisos financieros y fondos de inversión directa

Cada una de las alternativas enumeradas responden a una necesidad diferente, existentes en

algún momento de la larga vida de las empresas o según el proyecto en particular. Cada

alternativa tiene variada naturaleza y determinada complejidad en su estructura.

Excluimos del análisis los medios de financiamiento convencionales que ofrecen al

Instituciones Financieras, muy relevantes en todo estructura de deuda de una empresa pero a la

vez muy conocidos por la comunidad.

Adicionalmente se realizará un comentario sobre las Sociedades de Garantía Recíproca (SGR)

como un tipo societario que otorga avales a las pequeñas y medianas empresas facilitando su

acceso al financiamiento.

ML Rodríguez de Sanctis – L Grigena 3

Administración Financiera para Contadores

“Instrumentos de Financiación”

III. INSTRUMENTOS DE FINANCIACIÓN

A continuación se expondrán los distintos instrumentos de financiación detallados en la sección

de Introducción, ordenados según el plazo de vencimiento total. Cuando se hace mención al

plazo de los instrumentos, se está refiriendo al momento que se deberán cancelar, por parte del

tomador del crédito, el financiamiento recibido. Hablamos de corto plazo cuando el instrumento

debe cancelarse en aproximadamente un año, mediano plazo en términos de uno a cinco años y

largo plazo en más de cinco años. Esta división no es taxativa, en el sentido que instrumentos

incluidos en la segmentación de largo plazo, puede ser utilizado para plazos menores,

considerando situaciones de mercado, tasas de interés, etc y herramientas incluidas en mediano

plazo, pueden ser utilizadas para largo plazo.

Se comenzará el análisis por los instrumentos de financiamiento de corto plazo (descuento de

documentos y warrants), siguiendo por los de mediano plazo (leasing y fideicomisos

financieros), finalizando con el desarrollo de las obligaciones negociables como financiamiento

de largo plazo.

En cada uno de los instrumentos se desarrollará su concepto y aplicaciones, sin intención de

entrar en un análisis legal, sino que meramente técnico económico financiero. En este sentido se

detallarán las ventajas de su utilización, las formas, condiciones y sectores que pueden

encontrarle mayor utilidad.

1. DESCUENTO DE DOCUMENTOS:

1.1 FACTORING

Concepto y aplicación. Compra anticipada de facturas por parte de entidades financieras.

Forma y condiciones. Ventajas e inconvenientes.

El factoring consiste en la prestación de un conjunto de servicios administrativo-financieros que

realiza la Compañía de Factoring (Factor), a un Cliente (empresa vendedora), respecto de la

facturación a corto plazo, originada por la venta de bienes de cambio o prestación de servicios, y

que le cede la citada empresa vendedora a la Compañía de Factoring.

Se puede decir que es un producto financiero que las entidades financieras ofrecen a las

empresas y supone dos servicios: i) ADMINISTRACIÓN DE COBROS y, ii)

FINANCIACIÓN.

En el primer caso el factor toma a su cargo el manejo de la cobranza, ayudando al cliente a

prevenir futuros quebrantos y reducir los costos asociados a mantener una estructura de

cobranza y gestión de cobro; y en el caso de la financiación, es el adelanto del precio de los

créditos cedidos a favor del factor.

PARTES QUE INTERVIENEN:

Empresa de factoring, factor o cesionario: es la empresa que facilita los servicios de

factoring.

Cliente, vendedor o cedente: es la empresa que contrata con la empresa de factoring la

transferencia de los créditos.

Deudor cedido: es el deudor de la empresa que tiene un crédito tomado por la compra

de bienes o prestación de servicios a plazo.

ML Rodríguez de Sanctis – L Grigena 4

Administración Financiera para Contadores

“Instrumentos de Financiación”

APLICACIÓN:

El factoring es atractivo para las Pymes que venden a grandes empresas con elevados niveles de

solvencia crediticia; generalmente pertenecientes a los sectores industriales y de distribución. Es

una alternativa de autofinanciamiento, permite mantenerse líquido y aumentar el plazo de

financiación a los clientes.

ALTERNATIVAS DEL FACTORING:

a) Desde el punto de vista de notificación al deudor cedido:

a.1) Factoring “con notificación”: La empresa debe poner en conocimiento del deudor cedido

sobre la transferencia a favor del factor de las facturas que contienen su deuda y de que este

último será el único legitimado para cobrárselas.

a.2) Factoring “sin notificación”: La empresa no notifica a sus deudores sobre la transmisión de

los créditos. El pago deberá efectuársele a la empresa o acreedor original, quien a su vez está

obligado a reintegrar el importe de ellos al factor en el plazo fijado en el contrato. La empresa

continúa gestionando la cobranza.

b) Desde el punto de vista de la responsabilidad sobre el incumplimiento:

b.1) Factoring “con recurso”: En esta modalidad es el cedente de los créditos (la empresa) es

quien asume el riesgo por la falta de pago del deudor, si el deudor no paga, se debe hacer cargo

la empresa. El factor no garantiza el riesgo por la insolvencia del deudor cedido.

b.2) Factoring “sin recurso”: Por el contrario, aquí el factor sí garantiza el riesgo por

insolvencia del deudor, a menos que el incumplimiento se haya producido por otras causas

(como por ejemplo que las mercancías se hayan encontrado defectuosas o en mal estado,

diferentes a las solicitadas, etc.).

VENTAJAS:

Permite la máxima movilización de la cartera de deudores.

Simplifica la contabilidad, ya que mediante el contrato de factoring el usuario pasa a tener

un solo cliente, que paga al contado.

Permite recibir anticipos de los créditos cedidos, mejorando los ratios del Balance.

Reduce el endeudamiento de la empresa contratante.

Con los fondos obtenidos, la empresa puede comprar de contado obteniendo descuentos.

Para el personal directivo, ahorro de tiempo empleado en supervisar y dirigir la

organización en la gestión de cobranza.

Puede ser utilizado como una fuente de financiación y obtención de recursos circulantes.

Las facturas proporcionan garantiría para un préstamo que de otro modo la empresa no

sería capaz de obtener.

Reduce los costos de operación, al ceder las cuentas por cobrar a una empresa

especializada en factoring.

Eliminación del departamento de cobros de la empresa, como normalmente el factor

acepta todos los riesgos de créditos debe cubrir los costos de cobranza.

Asegura un patrón conocido de flujos de caja. La empresa que vende sus cuentas por

cobrar sabe que recibe el monto descontado a una tasa determinada de las facturas menos

la comisión del factor y un aforo descontado al inicio.

ML Rodríguez de Sanctis – L Grigena 5

Administración Financiera para Contadores

“Instrumentos de Financiación”

PUNTOS A TENER EN CUENTA:

Costo. En general el tipo de interés aplicado es mayor que el crédito comercial

convencional.

El factor puede no aceptar algunos de los documentos de su cliente. El factor sólo

comprará las cuentas por cobrar que quiera, por lo que la selección dependerá de la

calidad de las mismas, es decir, de su plazo, importe y posibilidad de recuperación.

Quedan excluidas las operaciones relativas a productos perecederos y las de largo plazo.

El cliente queda sujeto al criterio de la sociedad factor para evaluar el riesgo de los

distintos compradores.

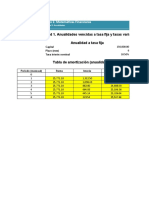

EJEMPLO PRÁCTICO:

Productos Industriales S.A. se dedica a la venta de productos para la industria, otorgando

créditos a sus clientes habituales.

Actualmente cuenta con una cartera de U$S 900.000.- en facturas por cobrar según el siguiente

detalle:

Vto. en días Monto

120 300.000

150 250.000

160 350.000

Total 900.000

Para negociar con su principal proveedor mejores condiciones comerciales, necesita hacerse de

liquidez y está analizando la posibilidad de descontar las facturas a cobrar que tiene. Para este

análisis necesita analizar distintas alternativas de financiamiento debiendo calcular en cada caso

el costo financiero total de las posibles alternativas y el monto de los fondos que tendrá

disponible.

Al presentarse en el banco con el que opera habitualmente, le ofrecen el servicio de Factoring

con las siguientes condiciones:

Aforo 1,80% directo sobre valor nominal

Tasa 2,70% mensual

Tasa 37,67% anual

Para tomar una decisión, la empresa deberá calcular: i) Monto a recibir al inicio de la operación

si descuenta las facturas; ii) El costo financiero total anual de la operación considerando que el

aforo se devuelve al vencimiento final.

Cálculos:

Aforo (900.000 x 1,80%): US$ 16.200

Valor de las facturas descontadas (netas de tasa de interés):

ML Rodríguez de Sanctis – L Grigena 6

Administración Financiera para Contadores

“Instrumentos de Financiación”

Monto

Vto. en días Monto

descontado

120 300.000 267.600

150 250.000 216.250

160 350.000 299.600

900.000 783.450

Monto a recibir (U$S783.450 – U$S16.200): U$S 767.250

Costo financiero total anual. CFT/ TIR: 43,31%

Días FF Positivos FF Negativos FF Netos FF descontados (37,67%)

0 767.250 767.250 767.250

120 300.000 -300.000 -270.068

150 250.000 -250.000 -219.220

160 16.200 350.000 -333.800 -290.150

1.2 CHEQUES DE PAGO DIFERIDO

Negociación en los Mercados en los segmentos avalados, patrocinados y directos.

Los Cheques de Pago Diferido (CPD) son órdenes de pago libradas a una fecha determinada,

posterior a la fecha de libramiento, en la cual el librador a la fecha de vencimiento debe tener

fondos suficientes depositados a su orden en la cuenta corriente o autorización para girar en

descubierto. El plazo máximo admitido para la emisión de un CPD es 360 días.

La posibilidad de negociar CPD en los Mercados de Capitales, es una alternativa de

financiamiento al conocido descuento en las entidades financieras, que permite hacerse de los

fondos antes de la fecha de vencimiento.

MODALIDADES DE NEGOCIACION:

1) Cheques de pago diferido AVALADOS: Las empresas pueden financiarse negociando

cheques propios o de terceros avalados por una sociedades de garantía recíproca (SGR)1 o de

una entidad financiera respecto de la seguridad de su cobro llegada la fecha de vencimiento. Las

SGR podrán ingresar a negociar los cheques que tengan como beneficiarios a sus socios

partícipes y garantizar el pago mediante un aval. Pueden ser cheques propios (emitidos por el

socio partícipe A SU ORDEN) o de terceros (clientes), según el aval otorgado por la SGR al

socio partícipe (vendedor del cheque).

Al vencimiento del plazo del cheque, si el emisor no responde, debe cubrir la SGR o la entidad

financiera

Plazo mínimo: 7ds.

VALOR MINIMO: $1.000.-

1

Ver descripción de Sociedades de Garantía Recíproca en el mismo documento.

ML Rodríguez de Sanctis – L Grigena 7

Administración Financiera para Contadores

“Instrumentos de Financiación”

2) Cheques de pago diferido PATROCINADOS: Las empresas solicitan a los Mercados la

posibilidad de emitir cheques para negociarlos en el mercado de capitales. Los beneficiarios de

los cheques, que son los proveedores de la empresa, tienen la posibilidad de hacerlos líquidos si

deciden descontarlos en el Mercado de Capitales. En estos casos la información de las empresas

es de público conocimiento (balances, nómina de directores, etc) y permite al potencial inversor

conocer la situación económica financiera de la empresa que va a financiar. Podemos mencionar

a modo de ejemplo a las siguientes empresas: Telefónica, Andeani, Grimoldi, Bonafide,

Compumundo, Dulcor.

3) Cheques de pago diferido DIRECTOS: Los Agentes presentan a los Mercados los CPD de

sus comitentes o empresas que necesitan fondos.

A su vez, el segmento directo se divide en 4 sub-segmentos:

a) SEGMENTO GARANTIZADO: Son garantizados por el Mercado, en tanto se encuentren

correlativamente contra garantizados por el Agente. Se establecen máximos de concentración

por librador, son cheques sin la cláusula no a la orden, transmitidos por endoso a favor del

agente de bolsa.

b) SEGMENTO WARRANT: Los cheques de pago diferido que se presenten para la

negociación en este segmento cuentan con garantía real derivada de los WARRANTS 2, pero no

cuentan con la garantía del MERCADO ni con la de los AGENTES aplicable a los cheques de

pago diferido presentados para su negociación en el SEGMENTO GARANTIZADO.

Los cheques podrán ser propios o de terceros. Sólo se aceptan warrants locales sobre bienes de

alta liquidez, transables en mercados institucionalizados y autorregulados, que garanticen

precios públicos y de fácil consulta.

El comitente vendedor, tenedor del cheque, deberá presentar el warrant objeto de garantía de la

operatoria debidamente endosado y el certificado de depósito correspondiente al warrant.

La garantía otorgada por el warrant no podrá superar el 77.5% del valor nominal del mismo, a

efectos de cubrir todos los gastos y costos.

En caso de que un cheque de pago diferido garantizado por warrant no sea cancelado al

vencimiento del mismo por falta de fondos, el Mercado estará autorizado a ejecutar la garantía.

El plazo máximo de vencimiento de los CPD es la fecha vencimiento del warrant que sirve de

garantía.

c) SEGMENTO DE APLICACIONES NO GARANTIZADAS: Se considera aplicación cuando

comprador y vendedor son comitentes del mismo agente. Los cheques negociados en este

segmento no se encuentran garantizados por el Mercado.

d) SEGMENTO NO GARANTIZADO: Solo se permitirá el ingreso del cheque para su

negociación, cuando en el análisis de riesgo que realiza el Mercado, se verifique que cuenta con

calificación 1 en los antecedentes de la Central de Deudores del Sistema Financiero del Banco

Central de la República Argentina, cualquiera sea la antigüedad de la cuenta corriente bancaria.

Al vencimiento, realizado el cobro, el Mercado procederá a su acreditación en cuenta al Agente

de Bolsa comprador del cheque.

En la eventualidad de que el cheque fuere rechazado, el Mercado procederá a hacer entrega del

valor al comprador, para el procedimiento que fuere pertinente.

Unidad de negociación (lote): uno o un conjunto de cheques de un mismo Agente (vendedor).

Se podrán armar libremente por el agente vendedor.

2

Ver en el punto 2) del presente documento en análisis de Warrant

ML Rodríguez de Sanctis – L Grigena 8

Administración Financiera para Contadores

“Instrumentos de Financiación”

Oferta: es el equivalente a la “tasa nominal anual de descuento” que aplica el oferente sobre el

monto total de los cheques ofrecidos, el cual se expresará en porcentaje, con hasta dos

decimales. Podemos establecer una analogía entre el descuento de CPD y un bono cupón cero.

En cuanto al porcentaje de tasa que se utiliza para descontar los CPD en el mercado, podemos

ordenarlas en forma de la siguiente manera, siguiendo con el criterio de riesgo rendimiento:

Tasa de CPD AVALADOS < Tasa de CPD GARANTIZADOS < tasa de CPD DIRECTOS

EJEMPLO PRÁCTICO

La empresa Escarapela SA tiene un cheque de pago diferido por $100.000 con vencimiento al

30/06/2017 y necesita los fondos en forma anticipada para negociar mejores condiciones de

financiación con sus proveedores.

Esta sociedad es socia partícipe de una Sociedad de Garantía Recíproca, LITORAL AVAL

SGR.

Dentro de las alternativas analizadas evalúa el descuento del CPD en el Mercado dentro del

segmento avalado por SGR. Para comparar esta alternativa con la del descuento en una entidad

financiera debe calcular el costo financiero total y el monto con el que contará luego del

descuento.

Condiciones de descuento:

Tasa de interés 24%

Litoral Aval 3,25%

Derecho Mercado 0,03%

Arancel Agente 1%

Caja Valores 0,03%

IVA del 21% sobre Agente y Percepción IVA s/ Descuento (no se consideran para el cálculo del

costo financiero total porque la empresa los toma como crédito fiscal)

Cálculos:

Monto del Cheque $ 100.000,00

Fecha operación 15/12/2016

Fecha vencimiento del cheque 30/06/2017

Cantidad de días al vencimiento 197

TASA NEGOCIACION 24,00% $ 12.953,42

Percepción IVA 21,00% $ 2.720,22

LITORAL AVAL SGR 3,25% $ 1.754,11

Derecho de Mercado 0,03% $ 30,00

Arancel Agente 1,00% $ 539,73

ML Rodríguez de Sanctis – L Grigena 9

Administración Financiera para Contadores

“Instrumentos de Financiación”

Caja de Valores (variable) 0,03% $ 30,00

IVA s/ comisión agente 21,00% $ 113,34

Total Costos $ 18.140,82

Monto Final $ 81.859,18

Costo financiero total anual. CFT/ TIR: 36,05%

Días FF Positivos FF Negativos FF Netos

0 84.693 767.250

197 100.000 -300.000

2. WARRANTS

Concepto y aplicaciones. Sectores que utilizan esta herramienta. Condiciones. Ventajas e

inconvenientes.

El warrant es una operatoria de crédito mobiliario, establecida por la ley 9643, que permite a los

sectores productivos obtener créditos, entregando en depósito mercaderías como frutos o

productos agrícolas, ganaderos, forestales, mineros o de manufacturas nacionales, que se

encuentran almacenados en depósitos fiscales o de terceros autorizados por el Poder Ejecutivo

Nacional.

La entidad que emite y respalda el warrant se denomina warrantera y se responsabiliza por la

cantidad y calidad de los bienes custodiados en depósito, para la cual emite un certificado de

depósito con un documento anexo que se denomina warrant.

El certificado de depósito acredita la calidad y cantidad de mercadería y se emite a favor de sus

titulares. El mismo puede ser transmisible por endoso y el efecto del endoso es la transmisión de

la propiedad de las cosas a que se refiere, con los gravámenes que tuviera en caso de existir

warrant negociado.

El warrant es un mecanismo por el cual se accede a préstamos garantizados por mercaderías. El

plazo máximo de los mismos es de 180 días renovables según se acuerde. Siempre será

nominativo y su endoso permite la transmisión de los derechos creditorios del mismo.

También podemos destacar la utilización del warrant como garantía en determinadas

operaciones efectuadas en el Mercado de Capitales, como ser en los Fideicomisos Financieros y

en los Cheques de Pago Diferido de negociación directa.

INTERVINIENTES:

Propietario de la mercadería o depositante: es la empresa que da el stock de mercadería en

custodia y es la que necesita financiamiento.

Un warrant puede emitirse sobre materias primas o elaboradas de origen agropecuario e

industrial, maquinarias o cualquier otra mercadería que tenga un valor estable, sea de fácil

realización, de fácil conservación y no presente un alto riesgo de obsolescencia.

ML Rodríguez de Sanctis – L Grigena 10

Administración Financiera para Contadores

“Instrumentos de Financiación”

La empresa almacenadora o Warrantera: es la entidad que custodia la mercadería en depósitos

propios, del depositante y de un tercero, pero siempre controlados por ella; y emite el certificado

de depósito y el warrant.

La legislación prohíbe a las empresas de depósito, efectuar operaciones de compraventa de

frutos o productos de la misma naturaleza de aquellos a que se refieren los "certificados de

depósito" o "warrants" que emitan.

A lo largo de cada operación la warrantera realizará los siguientes controles:

- Inspección del depósito, previo al ingreso de la mercadería.

- Control de cantidad y calidad de la mercadería durante su recepción.

- Control periódico que asegure su perdurabilidad y minimice cualquier riesgo.

- Control de la mercadería en la liberación.

El financista o Institución financiera/mercado de capitales: es quien otorga el préstamo.

El cliente de la institución financiera endosa el warrant a su favor, con lo que obtiene un

préstamo cuyo aforo y tasa de interés se pactan libremente entre ambas partes. Como se

mencionó en el párrafo anterior, el warrant por ley tiene una validez de 180 días y puede ser

renovado a su vencimiento; de lo contrario, el cliente debe cancelar el préstamo con la

institución financiera quien le devolverá el warrant debidamente cancelado.

LIBERACION DE LA MERCADERÍA:

Una vez que el cliente cancele la operación de crédito deberá presentar simultáneamente a la

warrantera el certificado de depósito y del warrant y esté procederá a liberar los bienes

depositados. En caso de haber sido registrada la transferencia del warrant, éste debe ser

presentado con la constancia de la cancelación del crédito.

En caso que no fuera ni cancelado ni renovado, el banco pedirá a la warrantera el remate de las

mercaderías, que tiene carácter extrajudicial y el cual no se suspende por muerte del depositante

ni por concurso o quiebra, ni por otra causa que no sea de orden judicial escrita, previa

consignación de los fondos adeudados. El producto del remate se entrega al banco acreedor.

VENTAJAS E INCONVENIENTES DE OPERAR BAJO WARRANTS

No solo las instituciones financieras han encontrado esta noble herramienta, sino la

comercialización entera de distintos productos hace un uso profundo de los servicios por las

siguientes ventajas que tiene aparejada:

- Posibilita la financiación de capital de trabajo.

- Requiere menores costos de financiación que presentando otras garantías

- Agilidad para la obtención de créditos.

- Posibilita brindar garantías a distintos acreedores mediante una división de mercaderías

en documentos diferentes.

- Permite un ágil manejo de la garantía con la posibilidad de liberarla parcialmente.

- Permite manejar la estrategia de precio y almacenaje sin necesidad de desprenderse de

los bienes, en el caso de los commodities donde su precio es menor en época de cosecha

podrá aprovecharse el almacenaje para vender en épocas de menor oferta.

- Ampliar la capacidad de almacenaje con las de acopios o galpones cerca del lugar de

producción o fabricación.

ML Rodríguez de Sanctis – L Grigena 11

Administración Financiera para Contadores

“Instrumentos de Financiación”

Como toda herramienta de financiamiento antes de su elección hay que considerar el costo

financiero total de operar bajo esta modalidad y compararlo con los de otras alternativas. No

obstante, las decisiones muchas veces no se fundamentan solo en los costos, sino en las

características de la compañía y las necesidades a las que se enfrenta.

SECTORES QUE UTILIZAN ESTA HERRAMIENTO:

Total de warrants (por provincia) emitidos por mes, en el año 2016

Agroalimentarios Agroindustriales Otros productos Total mes

dólares 57.058.262 61.999.096 3.358.893 122.416.250,80

Ene

pesos 82.655.804 257.853.873 23.161.210 363.670.886,91

dólares 57.593.085 70.451.234 4.313.432 132.357.750,96

Feb

pesos 45.233.485 383.781.797 28.316.946 457.332.227,36

dólares 32.136.339 85.821.403 2.040.223 119.997.964,03

Mar

pesos 11.068.597 147.006.822 29.590.853 187.666.271,66

dólares 68.706.049 211.904.595 4.959.004 285.569.648,42

Abr

pesos 19.256.635 407.584.970 22.992.742 449.834.346,35

dólares 95.818.294 111.008.608 2.274.808 209.101.710,92

May

pesos 17.890.248 157.174.155 6.643.500 181.707.903,44

dólares 78.690.117 96.903.067 1.727.997 177.321.180,81

Jun

pesos 46.753.672 230.337.852 5.826.922 282.918.445,87

dólares 47.630.967 67.181.677 2.180.180 116.992.823,66

Jul

pesos 13.912.000 225.395.766 13.437.365 252.745.131,30

dólares 25.603.831 56.263.215 4.227.292 86.094.337,57

Ago

pesos 16.644.800 343.727.079 16.412.601 376.784.480,57

dólares 36.596.391 91.777.070 4.520.901 132.894.361,82

Sep

pesos 30.623.600 256.275.534 11.223.517 298.122.650,65

dólares 15.488.260 64.630.800 1.227.517 81.346.577,53

Oct

pesos 17.050.000 273.165.776 12.189.616 302.405.392,54

dólares 25.789.786 39.260.630 769.180 65.819.596,06

Nov

pesos 34.790.000 319.907.952 4.386.009 359.083.960,44

dólares 32.923.031 109.665.442 3.898.483 146.486.955,68

Dic

pesos 36.580.000 410.646.587 5.759.025 452.985.611,50

dólares 574.034.411 1.066.866.836 35.497.911 1.676.399.158,25

Total

pesos 372.458.840 3.412.858.163 179.940.305 3.965.257.308,59

Fuente: Ministerio de Agricultura, Ganadería y Pesca - Argentina

w w w .alimentosargentinos.gob.ar/w arrants

PROCEDIMIENTO DE LA OPERACIÓN:

Solicitud de Warrant

Cliente

Inspección del depósito

Warrantera

Habilitación del depósito

Warrantera

Recibe la mercadería

Warrantera

Emite certificado de depósito y warrant

Warrantera

ML Rodríguez de Sanctis – L Grigena 12

Administración Financiera para Contadores

“Instrumentos de Financiación”

Certificado de depósito Warrant

Endoso a favor del Banco

Pago anticipado Pago al Falta de pago al vto.

del préstamo vencimiento

A los 10 días

Retiro de la pide remate

mercadería

La warrantera

remata y paga

EJEMPLO:

3. LEASING

El alquiler con opción a compra como forma de financiación a mediano o largo plazo de

activos de capital y otras aplicaciones. Conceptos, características. Sistemas: directo, indirecto

o financieros.

Según el Código Civil y Comercial de la Nación en su Título IV Capítulo V define al contrato

de leasing el dador conviene transferir al tomador la tenencia de un bien cierto y determinado

para su uso y goce, contra el pago de un canon y le confiere una opción de compra por un

precio.

La opción de compra puede ejercerse por el tomador una vez que haya pagado tres cuartas

partes del canon total estipulado, o antes si así lo convinieron las partes.

La naturaleza del leasing en su esencia es una operatoria financiera y no un simple alquiler,

donde el locatario paga por el uso, no por la propiedad, con las ventajas que ello tiene en

materia tributaria. Cuando el locatario haya pagado la totalidad de los cánones y abonado el

precio de opción de compra, se aplicarán al ejercerse la opción, subsidiariamente las

disposiciones de la compraventa.

ML Rodríguez de Sanctis – L Grigena 13

Administración Financiera para Contadores

“Instrumentos de Financiación”

Es de destacar que no resultan aplicables al leasing las disposiciones relativas a plazos máximos

y mínimos previstos para la locación de cosas, por lo que permite a este instrumento constituirse

en formas de financiación a mediano y largo plazo.

Pueden ser objeto del contrato cosas muebles e inmuebles, marcas, patentes o modelos

industriales y software, de propiedad del dador o sobre los que el dador tenga la facultad de dar

en leasing. Se permiten incluir en el contrato los servicios y accesorios necesarios para el

diseño, la instalación, puesta en marcha y puesta a disposición de los bienes dados en leasing, y

su precio integrar el cálculo del canon. Asimismo, se permiten diferentes modalidades en la

elección del bien, lo que admite el sale&lease back (venta y posterior alquiler) de tales bienes.

El monto y la periodicidad de cada canon se determina convencionalmente, situación que

permite considerar cánones variables, no consecutivos, y por ende incluir en leasing bienes

destinados a actividades estacionales. El precio de ejercicio de la opción de compra debe estar

fijado en el contrato o ser determinable según procedimientos o pautas pactadas.

PARTES INTERVINIENTES:

A) Dador:

Es el propietario del bien dado en leasing. Podrá serlo una entidad financiera, una sociedad o un

conjunto de ellas (Leasing sindicado).

B) Tomador :

Es el usuario del bien, el que dispone del uso y goce de la cosa dada en leasing, teniendo la

facultad de optar por la compra de acuerdo con lo establecido en el contrato. Posee los

siguientes derechos y obligaciones:

- Los gastos ordinarios y extraordinarios de conservación y uso, incluyendo seguros,

impuestos, y tasas que recaigan sobre los bienes

- El tomador puede usar y gozar del bien objeto del leasing, conforme a su destino, pero

no puede venderlo, gravarlo ni disponer de él.

- Puede arrendar el bien objeto del leasing, salvo pacto en contrario. En ningún caso

puede pretender derechos sobre el bien, que impidan o limiten en modo alguno los

derechos del dado.

- No puede sustraer los bienes muebles, del lugar en que deben encontrarse, de acuerdo a

lo estipulado en el contrato inscrito. Solo puede trasladarlos con conformidad expresa

del dador, otorgada en el contrato o por acto escrito posterior.

CANON:

El Canon es la prestación a cargo del tomador, consistente en el pago de un precio al dador en

forma periódica, generalmente mensual, en el período anterior al ejercicio de la opción de

compra, el cual deberá fijarse teniendo en cuenta la amortización del valor de la cosa. Se utiliza

la palabra “canon” en vez de “alquiler” pues se remunera no sólo el uso y goce, sino también

otros conceptos tales como intereses financieros, servicios, gastos varios, proporción del precio

de la cosa, etc.

El valor total del bien es el que se amortiza, total o parcialmente, a través de los cánones.

La base de su cálculo es: Canon = A + I + Go

Donde A es la amortización del bien, Go son los gastos operativos (mantenimiento, seguro, etc.)

e I son los intereses por el financiamiento.

ML Rodríguez de Sanctis – L Grigena 14

Administración Financiera para Contadores

“Instrumentos de Financiación”

TIPOS DE LEASING:

1) Indirecto o Financiero:

Los dadores de este tipo de leasing deben ser entidades financieras o empresas que

tengan por objeto principal la celebración de este tipo de contratos. En el contrato

deberá fijarse un importe cierto y determinado como precio para el ejercicio de la

opción de compra. Generalmente el importe de los cánones al finalizar el contrato

totalizan por lo menos el 90% del valor del bien.

Pueden efectuarse sobro todos los bienes muebles e inmuebles, pero no sobre

intangibles (software).

Características Generales:

El bien se amortiza totalmente (o en su mayor parte).

Los gastos de mantenimiento, seguro y reparación son, generalmente, por

cuenta del tomador.

Son contratos de mediano y largo plazo.

Son contratos irrevocables.

2) Directo u Operativo:

El dador es el fabricante, importador o quien tenga disponibilidad jurídica sobre el bien

dado en Leasing.

Los productores de máquinas y equipamientos para oficina, emplean esta modalidad

frecuentemente, al igual que las empresas que alquilan o venden automóviles.

Características Generales:

El bien se amortiza parcialmente.

Los gastos de mantenimiento, seguro y reparación, generalmente son por cuenta

del dador.

Son contratos de corto plazo.

Son contratos de carácter revocable.

3) Sale & leaseback (venta y posterior alquiler):

El tomador vende al dador el bien y obtiene el uso del mismo mediante una operación

de Leasing. De esa manera consigue liquidez puesto que ha vendido el bien y ha

obtenido un precio por él. El precio que paga el dador normalmente es bastante inferior

al precio real del bien. Esta forma de Leasing suele darse en grandes empresas que en

un momento determinado necesitan tesorería (liquidez) y les es difícil o gravoso acudir

a otras líneas de crédito. Los bienes cambian de titular pero no de lugar físico.

VENTAJAS:

El beneficio para el tomador, especialmente en las PyMES, está en los siguientes aspectos:

- No se tiene necesidad de comprar el bien

- Se recibe una evaluación crediticia más flexible

- Se financia el 100% de la inversión, sin desembolso inicial

ML Rodríguez de Sanctis – L Grigena 15

Administración Financiera para Contadores

“Instrumentos de Financiación”

- Se mantienen actualizados tecnológicamente los equipos

- Se cuentan con ventajas impositivas:

Cuenta con la financiación del IVA

El canon es un gasto deducible para la determinación del Impuesto a las

Ganancias.

- No se afecta la capacidad del tomador para acceder a otras fuentes de financiamiento

- No se inmovilizan activos.

- Permite la amortización acelerada de los bienes.

EJEMPLO PRÁCTICO

Litoral SRL está analizando la posibilidad de adquirir una camioneta para repartos que cuesta

$95.000 y evalúa las alternativas de financiamiento prendario frente a un leasing financiero que

le ofrece una entidad financiera. El rodado tiene una vida útil de 10 años. El Banco le

financiaría el monto total que precisa, devolviendo el crédito en 5 cuotas anuales con más un

interés de 18% sobre saldos, con un gasto de otorgamiento del 0,5% sobre el valor del bien.

Adicionalmente el Banco le ofrece la posibilidad de un arrendamiento financiero pagando un

monto anual de $ 20.000.- en concepto de canon, al finalizar el quinto año de leasing optaría por

ejercer la opción de compra abonando $ 10.000.- La tasa de descuento acorde es de 16% anual.

La empresa está alcanzada por el Impuesto a las Ganancias al 35%. Para conocer la mejor

alternativa deberá calcular el VAN de ambas opciones y elegir el mayor.

Opción préstamo - 1 2 3 4 5

Préstamo 95.000

Compra -95.000

Cuota de capital -19.000 -19.000 -19.000 -19.000 -19.000

Cuota de Interés -17.100 -13.680 -10.260 -6.840 -3.420

Gastos otorgamiento -475

Ahorro impositivo interés/ gtos 166 5.985 4.788 3.591 2.394 1.197

Ahorro impositivo amortización 3.325 3.325 3.325 3.325 3.325

FLUJOS DE FONDOS -309 -26.790 -24.567 -22.344 -20.121 -17.898

VAN -75.610

Opción leasing - 1 2 3 4 5

Canon -20.000 -20.000 -20.000 -20.000 -20.000

Ahorro impositivo 7.000 7.000 7.000 7.000 7.000

Opción de compra -10.000

ML Rodríguez de Sanctis – L Grigena 16

Administración Financiera para Contadores

“Instrumentos de Financiación”

FLUJOS DE FONDOS -13.000 -13.000 -13.000 -13.000 -23.000

VAN -47.327 (MEJOR OPCION)

4. FIDEICOMISO FINANCIERO

La titulización: concepto, alcance y aplicación. El fideicomiso como forma de creación de

dinero. La anticipación financiera de los créditos. Las tasas de descuento y su relación con

los márgenes de utilidad por actividad y por financiamiento. La forma de aplicación.

Ventajas e inconvenientes. El riesgo de incobrabilidad. Responsabilidades.

La definición brindada por el CCyC de la Nación en su Título IV Capítulo 30 la ley 24.441 en

su artículo 1666 dice que “Hay Fideicomiso cuando una parte (Fiduciante) transmite o se

compromete a transmitir la propiedad de bienes a otra persona (Fiduciario), quien se obliga a

ejercerla en beneficio de otra (Beneficiario), que se designa en el contrato, y a transmitirla al

cumplimiento del plazo o condición al fideicomisario”

PARTES EN EL CONTRATO DE FIDEICOMISO:

Fiduciante: es el propietario del bien que se transmite o se compromete a transmitir al

Fideicomiso y es que instruye al Fiduciario acerca del encargo que deberá cumplir.

Fiduciario: es el que asume la propiedad fiduciaria, debe dar a los bienes el destino

previsto en el contrato teniendo la obligación de rendir cuentas de su gestión.

Beneficiario: es aquel a favor de quien se administran los bienes fideicomitidos, quien

podrá ser una persona física o jurídica, existir o no al momento de la celebración del

contrato. El contrato deberá individualizar al beneficiario quien podrá coincidir con el

Fideicomisario, con el Fiduciante o con el Fiduciario.

Fideicomisario: es el destinatario final de los bienes una vez cumplido el plazo o

condición a que está sometido el dominio fiduciario. Puede ser el fiduciante, el

beneficiario o una persona distinta de ellos pero no el fiduciario.

El efecto esencial del Fideicomiso es la constitución de un patrimonio separado de los bienes

del Fiduciante y del Fiduciario, con lo cual los beneficiarios tienen derechos definidos en el

contrato. Los bienes fideicomitidos quedarán exentos de la acción singular o colectiva de los

acreedores del fiduciario y del fiduciante.

El artículo 1690 del CCyC define al Fideicomiso Financiero diciendo que es aquel contrato de

fideicomiso en el cual el fiduciario es una entidad financiera o una sociedad especialmente

autorizada por el organismo de contralor de los mercados de valores para actuar como fiduciario

financiero, y beneficiarios son los titulares de los títulos valores garantizados con los bienes

transmitidos.

El Fideicomiso como forma de creación de dinero: La función principal del fideicomiso

financiero es actuar como técnica de captación de fondos a través de la emisión de valores

negociables en el mercado financiero usado por empresas que tienen grandes volúmenes de

cuentas por cobrar (créditos personales, créditos a través de tarjetas de crédito, créditos

hipotecarios, prendarios o cualquier otro crédito securitizable).

La securitización o titulización de créditos tiene lugar cuando el titular de los activos

crediticios los utiliza como respaldo de la emisión de títulos que le facilita la obtención de

fondos, es una herramienta por la cual se pueden transformar activos inmovilizados en

instrumentos financieros negociables.

ML Rodríguez de Sanctis – L Grigena 17

Administración Financiera para Contadores

“Instrumentos de Financiación”

Una de las características definitorias de los fideicomisos financieros es que los beneficiarios

sean titulares de títulos valores garantizados con los bienes transmitidos.

Los títulos fiduciarios en general se emiten como valores de deuda fiduciaria (VDF) y

certificados de participación (CP). Los VDF otorgan un derecho al reintegro del valor nominal

del título y, en su caso, al pago de un interés determinado en las condiciones de emisión de la

serie y clase de títulos de deuda respectiva. El interés podrá determinarse en base a tasa fija o

flotante y se devengará desde la fecha que se establezca en la serie y para cada clase. Son títulos

de renta fija asimilables a los bonos. Los CP otorgan un derecho a participar en forma total o

parcial al patrimonio fideicomitido, luego de restado todos los gastos deducibles y/u otras

afectaciones que se efectúen de acuerdo a los términos del contrato, en forma indivisa y en la

proporción de su participación en conjunto con los demás certificados de participación. Son

títulos de renta variable asimilables a las acciones ordinarias.

ACTIVOS INTEGRANTES DEL FIDEICOMISO FINANCIERO:

Los activos que pueden integrar un fideicomiso financiero deberán presentar las siguientes

características:

- Activos de similares características, es decir activos homogéneos.

- Antigüedad de pago, los activos deben garantizar una generación de flujo de fondos

regular y suficiente que permita atender el pago de los valores que se emitan.

- Deben tener una importancia significativa que permita absorber los costos de la

operación y justifiquen el financiamiento.

ESQUEMA FUNCIONAL DEL FIDEICOMISO FINANCIERO:

Fiduciario Financiero

4

2

1 3

Inversores

Fiduciante - 5 Fideicomiso

(Mercado de

originante Financiero 5

Capitales)

6 6

Movimiento de bienes y valores negociables

Movimiento de fondos

1. El Fiduciante cede una cartera de créditos securitizables al fideicomiso documentados

en pagarés, cheques, prendas, etc.

2. Esos bienes forman el patrimonio del Fideicomiso, que es administrado por el

Fiduciario.

3. El Fiduciario emite títulos valores que serán colocado entre los inversores en el

Mercado de Capitales,

4. Los inversores compran esos títulos, a través de los agentes registrados en la Comisión

Nacional de Valores, a cambio de un interés o una renta.

ML Rodríguez de Sanctis – L Grigena 18

Administración Financiera para Contadores

“Instrumentos de Financiación”

5. Los fondos obtenidos de la colocación serán transferidos al Fiduciante.

A medida que se van cobrando los créditos securitizables cedidos en propiedad fiduciaria, estos

fondos son utilizados para el pago a los inversores, lo que permite calzar ambos flujos de

fondos.

El riesgo de incobrabilidad se encuentra contemplado en la estructura del Fideicomiso

Financiero de la forma que se enuncia a continuación: la diferencia entre el importe de créditos

por cobrar (capital e interés) que se ceden al Fideicomiso y el valor de los títulos fiduciarios que

se emiten, corresponde al monto los intereses y renta por pagar de los títulos, los gastos de la

emisión del instrumento de financiamiento y la estimación de la incobrabilidad que tendrán los

créditos cedidos en función de un análisis profundo que se realiza a la cartera.

Capital de los créditos cedidos Valores Fiduciarios emitidos

+ Intereses a cobrar por los créditos = + Intereses y renta de los Valores

Gastos del Fideicomiso

Estimación de créditos incobrables

VENTAJAS E INCONVENIENTES:

- Reduce el costo financiero por el aislamiento de determinados activos de su patrimonio

y el otorgamiento de garantías adicionales.

- Mejora la liquidez del originante, no teniendo que aguardar al vencimiento de los

créditos,

- Acceso a una gran cartera de inversores,

- Aumenta la capacidad prestable por ser una operación fuera de balance mejorando los

ratios de solvencia.

- Un sistema de financiación transparente en el que se conoce claramente los

componentes esenciales del contrato. Los contratos se publican en los boletines de los

mercados para conocimiento de los inversores.

- La posibilidad de estructurar la emisión en función del flujo de fondos y demás

necesidades de la empresa.

- El proceso de autorización por la autoridad de control suele demorar de dos a tres

meses, por lo cual no es un instrumento a utilizar para financiar descalces transitorios de

fondos.

- Tiene altos costos fijos de emisión, por lo que solo es económicamente competitiva si se

financian grandes cuentas por cobrar.

EJEMPLO PRÁCTICO:

La Agrolola SA se dedica a la fabricación y comercialización de agroquímicos para el campo,

siendo el giro habitual del negocio la financiación contra cosecha.

Por este motivo el 80% de su facturación tiene fecha de vencimiento a Mayo y Junio de cada

año.

El rubro de cuentas por cobrar ofrece un saldo al 31/10/16 de $52.000.0000 con vencimientos, el

20% 30 días, el 60% a Mayo y el resto a Junio.

ML Rodríguez de Sanctis – L Grigena 19

Administración Financiera para Contadores

“Instrumentos de Financiación”

Analizando las posibilidades de financiación para poder continuar con sus ventas sin necesidad

de recurrir a capital propio, surgió la idea de constituir un Fideicomiso Financiero con las

siguientes características:

Fecha de emisión 20/12/2016

Costos de emisión sobre el monto a fideicomitir * 2,5%

Tasa de interés 24%

* Está integrado por gastos de organización, gastos de colocación por oferta pública, honorarios

fiduciario, gastos administrativos, bancarios e impuestos.

Estructura del Fideicomiso:

Monto a fideicomitir 52.000.000 80% 41.600.000

Vencimiento 31/05 31.200.000

Vencimiento 30/06 10.400.000

Para decidir sobre la posibilidad de utilizar este instrumento la empresa calcula:

1.- Monto que recibiría Agrolola si optara por financiarse mediante este instrumento.

Fecha de emisión: 20/12/2016

Tasa de descuento 24% TOTALES

Importes de los créditos 31.200.000 10.400.000 41.600.000

Vencimiento 31/05/2017 30/06/2016

Días desde emisión al vto. 162 192

Importe a valor actual 28.358.988 9.287.332 37.646.320

Gastos de constitución pagados por el Fiduciante (2,5% * 41.600.000) 1.040.000

Valor a recibir (37.646.320-1.040.000) 36.606.320

2.- CFT anual al finalizar el cobro total de los créditos. CFT 31.72%

FF Positivos FF Negativos FF Netos FF descontados

20/12/2016 37.646.319,66 -1.040.000 36.606.320 36.606.320

31/05/2017 0 -31.200.000 -31.200.000 -28.358.988

30/06/2017 0 -10.400.000 -10.400.000 -9.287.332

ML Rodríguez de Sanctis – L Grigena 20

Administración Financiera para Contadores

“Instrumentos de Financiación”

FONDO DE INVERSION DIRECTA

Concepto y aplicaciones

Los Fondos de Inversión Directa (FID) son instrumentos, pensados como medios para captar,

concentrar y organizar recursos destinados a su aplicación en proyectos productivos específicos,

que se constituyen con base en un contrato de fideicomiso.

Como en el caso del Fideicomiso, es un patrimonio separado de los bienes del Fiduciante y del

Fiduciario, pero en esta oportunidad se conforma para desarrollar directamente un determinado

negocio o proyecto (Ej.: inversión inmobiliaria, forestal, agropecuaria, etc.), basados en el

estudio de prefactibilidad técnica, económica y financiera para poder evaluar la conveniencia de

llevarlo adelante.

PRINCIPIOS FUNDAMIENTALES EN QUE SE SUSTENTAN:

a) Singularidad y especialidad del proyecto: La participación en un FID implica invertir en

un negocio, concreto y predefinido, con base en un proyecto específico, para producir

bienes determinados dentro de una actividad o rama de la economía real.

b) Proyecto sin historia, a término y en condiciones preconvenidas: No existen pasivos de

arrastre o confusión con otros negocios, como puede ocurrir en otras formas asociativas,

por lo que dicho proyecto puede ser denominado PROYECTO SIN HISTORIA. Estos

fondos de inversión constituyen un negocio singular, que comienza de "cero" y que podrá

resultar exitoso o no, pero que siempre se liquidará ordenadamente, en el plazo o

condiciones convenidas y según reglas propias y preestablecidas.

c) Independencia entre inversores y administradores del proyecto: El negocio se concibe,

no como una sociedad de capital sino como una empresa, en el sentido de emprendimiento,

asociación de intereses o combinación de objetivos concertados, contractualmente, por los

partícipes y los administradores.

EL CONTRATO DE FIDEICOMISO:

El FID puede conformarse por medio de un contrato de fideicomiso ordinario o por medio de un

fideicomiso financiero. En el primer caso, las participaciones de los beneficiarios se preverán en

el propio contrato. En el segundo caso, el fiduciario deberá ser una entidad financiera o una

sociedad especialmente autorizada por el organismo de control de los mercados de valores para

actuar como fiduciario financiero y los beneficiarios serán los titulares de los certificados de

participación o de los títulos representativos de deuda, ambos títulos pueden o no ser objeto de

oferta pública.

CONCLUSION

Los FID y el contrato de fideicomiso, que les sirve de causa, se perfilan, como novedosas vías

para incrementar el desarrollo de actividades productivas en el país, debiendo ser cada proyecto

de inversión el que determine su aptitud para lograr los objetivos perseguidos por quienes han

intervenido en su diseño. Poseen todas las ventajas propias del contrato de fideicomiso.

Facilita el agrupamiento de empresas con similares características y que cuenten con una

ventaja comparativa en determinado sector de la economía (Ej.: pequeños y medianos

emprendimientos, actividades exportadoras, etc.).

Puede ser usado para el desarrollo de todos los sectores donde las PyMES puedan involucrarse,

en conjunto, para potenciar las ventajas que, individualmente, se ven imposibilitadas de llevar a

la práctica por falta de escala, gerenciamiento y disponibilidad de capital, como forma no

tradicional de capitalizar sus emprendimientos.

ML Rodríguez de Sanctis – L Grigena 21

Administración Financiera para Contadores

“Instrumentos de Financiación”

5. OBLIGACIONES NEGOCIABLES

Conceptos, normativa y aplicación. Ventajas e inconvenientes. La situación vigente.

Las obligaciones negociables (ON) son títulos de deuda privada que incorporan un derecho de

crédito que posee su titular respecto a la sociedad anónima, sociedad de responsabilidad

limitada y/o cooperativa que las emite y pueden ser colocadas entre el público inversor

calificado mediante su cotización y negociación en los Mercados de Capitales.

Toda emisión de ON implica una entrega de dinero actual realizada por el suscriptor y una

contraprestación diferida en el tiempo por parte de la sociedad consistente en la amortización

del capital y el pago del interés estipulado. Es un título representativo de una deuda financiera

de la sociedad emisora y el inversor es su acreedor.

Las pequeñas y medianas empresas (Pymes) pueden emitir estos valores bajo un régimen

simplificado de oferta pública, creado a efectos de que estas empresas accedan al financiamiento

necesario para el desarrollo de sus actividades y proyectos, ya sea para la realización de

inversiones o el refinanciamiento de deudas. Este régimen simplificado reduce las exigencias

respecto a la documentación que debe remitir a los Mercados y a la CNV, estableciendo un

sistema ágil y apropiado para la estructura de las empresas. Muchas empresas recurren a estos

bonos para ampliar capital, mejorar tecnología o implementar proyectos de investigación.

Pueden emitir ON Pymes aquellas sociedades que califiquen dentro de los parámetros

considerados por la Comisión Nacional de Valores, para la calificación de empresa Pyme. Estos

parámetros no necesariamente coinciden con los establecidos por la Secretaría de Pequeña y

Mediana Empresa, dependiente del Ministerio de Economía de la Nación.

A los fines de protección a los inversores, asociado al mayor riesgo que pueden traer aparejadas

las inversiones en pymes, sólo los Inversores Calificados pueden acceder a comprar

obligaciones negociables emitidas por las pymes.

Las ON con amortización o vencimiento de hasta 365 días se las conoce como Valores de Corto

Plazo. Están destinados a empresas con ciclos económicos menores a un año, logrando, también

de esta forma, la inserción de las empresas al mercado de capitales.

Las Obligaciones Negociables se subdividen en dos grandes categorías:

a) OBLIGACIONES NEGOCIABLES SIMPLES: que otorgan al acreedor el derecho a reembolso

del monto suscripto e intereses.

b) OBLIGACIONES NEGOCIABLES CONVERTIBLES: que brindan al acreedor la posibilidad

de optar por ejercer el derecho anterior (cobro del monto prestado con más sus intereses) o bien

dar por cancelada la deuda antes o simultáneamente con su vencimiento mediante el canje de las

ON por acciones de la sociedad emisora, según una relación de conversión previamente

estipulada.

Estas obligaciones combinan la necesidad de financiamiento de mediano y largo plazo con la de

un futuro aumento de capital de la emisora. Para los ahorristas, configuran un instrumento de

renta y para la sociedad implican la posibilidad de cancelar la deuda aumentando

correlativamente el capital social sin desembolsos.

Para otorgar mayor seguridad a los títulos, las ON pueden emitirse con garantías flotante o

especial (garantías reales que otorgan privilegios especiales sobre ciertos bienes) o con garantías

personales (aval o fianza).

VENTAJAS DEL INSTRUMENTO:

- Obtención de fondos por el total de la necesidad financiera de la empresa,

independientemente del destino que los mismos tengan, contando como único requisito

la capacidad de repago y garantías suficientes.

ML Rodríguez de Sanctis – L Grigena 22

Administración Financiera para Contadores

“Instrumentos de Financiación”

- Posibilidad de adaptar las amortizaciones del endeudamiento al cash flow de las

empresas y no a las disponibilidades de liquidez de los bancos.

- La disponibilidad de un canal de financiación, incluso en momentos difíciles de la

economía,

- Menor costo financiero total respecto de otras alternativas disponibles con similares

características,

- Acceso a una gran cartera de inversores,

- Un sistema de financiación transparente en el que se conoce claramente los

componentes esenciales,

- Mejora de la imagen de la empresa en el mercado. Toda la información de la empresa es

de público conocimiento y se publica en el portal de la página de la Comisión Nacional

de Valores.

- El acceso a nuevos clientes, proveedores y otras fuentes de financiación, como los

bancos, que trae como consecuencia la exposición que adquiere la empresa al cotizar en

Bolsa.

DESVENTAJAS:

- Debido a los tiempos que demoran las entidades de contralor en la autorización de

oferta pública y cotización de valores, este instrumento no podrán utilizarse para cubrir

descalces transitorios de fondos.

- Los costos de salida a oferta pública son elevados, por lo que para absorberlos los

montos de emisión de obligaciones negociables deben ser significativos.

- Las compañías deberán estar dispuestas a mostrar sus Estados Contables al público

inversor y a informar cualquier hecho relevante que pudiera modificar la situación de la

empresa.

SITUACIÓN VIGENTE:

En la actualidad las ON que pueden ser emitidas bajo el régimen de la oferta pública son una

nueva y ágil modalidad de empréstito que permite a las empresas privadas recomponer su

estructura de financiamiento.

Su difusión ha permitido así obtener un financiamiento a mediano plazo e incrementar el pasivo

no corriente, accediendo algunas empresas al mercado internacional de capitales y aumentando

por tanto sus fuentes de obtención de nuevos recursos.

La escasez de fondos, el estancamiento de la economía en los últimos años y el incremento de

los costos de financiamiento, ha obligado a las empresas a frenar los programas de

endeudamiento previstos y a reorientar sus planes de inversión hacia otras alternativas. La

mayoría de ellas se financia o se han financiado con capitales propios, otras has visto acabadas

sus ilusiones de expansión ante las dificultades para obtener fondos.

En este contexto varias son las empresas que vienen apelando a la emisión de Obligaciones

Negociables tomando fondos a tasas relativamente bajas con plazos que llegan hasta los 3 años.

Los requisitos para la emisión de ON no son muy flexibles aún, pero a medida que se generalice

su utilización estos se irán acomodando. El mercado de capitales es una herramienta que brinda

mucha seguridad al inversor y mayor flexibilidad a la empresa, sólo exige formalidad y brindar

información clara a los inversores. A través de las Obligaciones Negociables las empresas

cuentan con una alternativa de acceso al crédito sin la intermediación de las entidades

financieras pudiendo lograr un costo menor de financiación con lo que constituyen una

excelente fuente de financiamiento.

ML Rodríguez de Sanctis – L Grigena 23

Administración Financiera para Contadores

“Instrumentos de Financiación”

EJEMPLO PRÁCTICO:

La empresa Energías Renovables SA está evaluando la posibilidad de financiar el proyecto de

colocación de paneles solares al norte de la provincia de Santa Fe con la emisión de

Obligaciones Negociables. El monto a financiar es de $100.000.000. Para evaluar esta

alternativa necesitará conocer cuántos fondos a recibir, producto de la colocación en oferta

pública, con los datos que se brindó su asesor financiero y cuál es el Costo Financiero total

anual (CFT anual) de la operación:

Fecha de emisión 03/03/2017

Fecha de compra 03/03/2017

Fecha de Vencimiento 03/03/2021

Tasa facial 16%

Base en días 365

Amortización anual 25%

Renta semestral

VN 100

Fecha primer servicio de interés 03/03/2018

Fecha primer amortización 03/03/2018

TIR requerida anual 21%

Costo directo de emisión abonado por la empresa al

1,50%

inicio

Respuesta:

Período Días Pago de SS % Amort V. Residual Amortización Renta Amort + RentaValor Actual

03/03/2017 100.000.000 -

03/09/2017 100.000.000 -

03/03/2018 365 1 25% 100.000.000 25.000.000 16.000.000 41.000.000 33.884.298

03/09/2018 549 2 75.000.000 - 6.049.315 6.049.315 4.541.381

03/03/2019 730 3 25% 75.000.000 25.000.000 5.950.685 30.950.685 21.139.734

03/09/2019 914 4 50.000.000 - 4.032.877 4.032.877 2.502.138

03/03/2020 1.096 5 25% 50.000.000 25.000.000 3.989.041 28.989.041 16.355.014

03/09/2020 1.280 6 25.000.000 - 2.016.438 2.016.438 1.033.402

03/03/2021 1.461 7 25% 25.000.000 25.000.000 1.983.562 26.983.562 12.581.458

- - 92.037.425

Por cada $100.- de valor nominal, la empresa va a estar recibiendo $92,037, por el total de la

emisión de $100.000.000, va a estar obteniendo en la colocación $92.037.425. Esto se debe a

que los inversores requieren de la inversión una tasa de interés mayor (21%) que las que están

pagando los títulos de la ON (16%). A este monto hay que deducirle los gastos de emisión del

1,5% (gastos de colocación, de asesores legales y financieros, de calificación de riesgo)

El CFT anual de la emisión de la ON, es el siguiente:

Período FF Positivos FF Negativos FF Netos

03/03/2017 92.037.425,28 -1.500.000 90.537.425

03/09/2017 0 0

03/03/2018 -41.000.000 -41.000.000

03/09/2018 -6.049.315 -6.049.315

03/03/2019 -30.950.685 -30.950.685

03/09/2019 -4.032.877 -4.032.877

03/03/2020 -28.989.041 -28.989.041

03/09/2020 -2.016.438 -2.016.438

03/03/2021 -26.983.562 -26.983.562

CFT ANUAL 21,96%

Los gastos de la emisión aumentan del 21%, requerido por los inversores, un 0,96% adicional.

ML Rodríguez de Sanctis – L Grigena 24

Administración Financiera para Contadores

“Instrumentos de Financiación”

IV. SOCIEDADES DE GARANTIA RECIPROCA (SGR)

Concepto y función. La ventaja de operar con este tipo de sociedades. La calificación

crediticia. Los problemas derivados. La situación vigente.

Una Sociedad de Garantía recíproca es una sociedad comercial de carácter privado, conformada

como tipo especial de persona jurídica legislada en las Leyes 24.467 y 25.300. Subsidiariamente

se aplican las normas de las Sociedades Anónimas de la Ley 19.550 y modificatorias.

Las SGR fueron creadas para facilitar a las Pymes el acceso al crédito, bajo condiciones que

permitan un sano desarrollo y con costos financieros que resulten coherentes y competitivos

para su actividad.

Estas sociedades están compuesta por Socios Protectores que aportan a un Fondo de Riesgo o

Fondo de Garantías y Socios Partícipes que reciben los certificados de garantía para mejorar sus

opciones de financiamiento.

Son Socios Protectores las instituciones que participan en el capital de la S.G.R., ayudando al

cumplimiento de su objetivo. Son personas físicas o jurídicas, públicas o privadas, nacionales o

extranjeras, que realizan aportes al Fondo de Riesgo con el fin de apoyar el crecimiento de las

PyMEs en todos los sectores de la economía real. Como máximo pueden aportar el 50% del

Capital Social. Los gobiernos provinciales o municipales pueden ser socios protectores de una

SGR en la medida que se lo permitan sus respectivos ordenamientos jurídicos.

Son Socios Partícipes, las PyMes, a cuyo favor son los beneficiarios de los certificados de

garantía. Son las micro, pequeñas y medianas empresas consideradas de acuerdo a parámetros

establecidos por la Sepyme. Deben dedicarse a actividades comerciales, agropecuarias,

industriales o prestar servicios no financieros.

A los efectos de su constitución y durante los primeros 5 años, toda SGR deberá contar con 120

(ciento veinte) socios partícipes, pudiendo la autoridad de aplicación modificar estos mínimos

en función de peculiaridades regionales o sectoriales. La participación de cada socio participe

no podrá superar el cinco por ciento (5%) del capital social.

BENEFICIOS PARA EL SOCIO PROTECTOR

El Socio Protector que aportare al Fondo de Riesgo obtendrá deducción impositiva del 100% en

el Impuesto a las Ganancias por el monto aportado en el ejercicio en que se efectivice dicho

aporte. Para poder deducir el aporte se deberá mantener en la SGR como mínimo dos años.

Es condición para esta deducción que el Fondo de Riesgo esté utilizado en un 80%.

EJEMPLO PRÁCTICO:

Detalle Aportante a un fondo No Aportante

de riesgo de SGR

Utilidad sujeta a impuesto 1.000.000 1.000.000

Aporte a fondo de S.G.R. 1.000.000 -

Pago impuesto a las ganancias - 350.000

Neto disponible inmediato - 650.000

Neto disponible a los 24 meses 1.000.000

Diferencia 350.000

ML Rodríguez de Sanctis – L Grigena 25

Administración Financiera para Contadores

“Instrumentos de Financiación”

Para el cálculo de la TIR del aporte del fondo para el socio protector se deben considerar los

gastos del aporte, los rendimientos que generan los aportes en la SGR y la incobrabilidad en el

caso de la ejecución de los avales solventados por el fondo de riesgo. El plazo para el análisis es

de 24 meses, tiempo en el cual puede recuperarse el aporte al fondo.

BENEFICIOS PARA EL SOCIO PARTÍCIPE

El beneficio más importante que poseen es conseguir fondos en condiciones (tasas de interés y

plazos) similares a las que obtienen las grandes empresas.

Las Pymes que antes no eran sujetos de crédito, con el aval de una SGR tienen la oportunidad

de demostrar que su plan de negocios es factible y que merecen acceder a un menú de opciones

que las ayuden a crecer.

Posibilidad de contar con asistencia técnica de parte de los socios protectores.

BENEFICIOS PARA LAS ENTIDADES FINANCIERAS OTORGANTES DE CRÉDITOS

QUE RECIBEN UNA GARANTÍA SGR COMO COLATERAL:

1. Contabiliza las operaciones como auto-liquidables “A”, al estar exento de las normas de

administración y clasificación, no afecta los márgenes corrientes con su cliente. Es decir que

en caso de no cumplir la PYME con la cuota o pago total de sus obligaciones avaladas, la

SGR cubre dicho importe, luego reclama al socio partícipe su reintegro.

2. No cabe análisis ni porcentual ni numérico.

3. No se realiza evaluación de riesgos.

4. No gestiona la constitución de garantías, tanto hipoteca como prenda.

5. Se mejora el monto y las condiciones de financiamiento de las líneas corrientes de la

entidad financiera

FONDO DE RIESGO

Las SGR deberán constituir un fondo de riesgo que formará parte de su patrimonio.

Se conformará con las asignaciones de los resultados de la sociedad, las donaciones,

subvenciones u otros aportes, los recuperos de sumas que hubiera pagado la sociedad en el

cumplimiento del contrato de garantía, del rendimiento financiero que provenga de la inversión

del propio fondo en las colocaciones en que fuera constituido y del aporte de los socios

protectores.

Las SGR pueden utilizar los fondos tanto para invertirlos de la manera que crean más

conveniente -dentro de las posibilidades permitidas por una canasta de colocaciones financieras

predefinidas por las autoridades de aplicación-, como para tomar de ellos, la porción que sea

necesaria para cubrir las garantías por créditos no cancelados por los socios Partícipes, e,

inclusive, para financiar gastos transitorios de la propia Sociedad.

CLASES DE GARANTÍAS

Garantías financieras: aquellas que se emiten a favor de un tercero con el objeto de avalar el

cumplimiento de un préstamo en dinero, por ejemplo un crédito bancario.

Garantías comerciales: son emitidas a favor de un tercero garantizando el cumplimiento de

una obligación de pago nacida de una transacción comercial, por ejemplo compra de bienes

de cambio a plazo, otro ejemplo son las Garantías Comerciales para Agencias de Turismo

ML Rodríguez de Sanctis – L Grigena 26

Administración Financiera para Contadores

“Instrumentos de Financiación”

que Operan con IATA otorgadas por Garantizar SGR destinadas en forma exclusiva para

agencias de turismo Pymes de todo el país adheridas al sistema de IATA. El objetivo es

cubrir la garantía exigida por ésta para avalar el cumplimiento del pago de billetes aéreos

emitidos a solicitud de dichas agencias.

Garantías técnicas: aquellas que garantizan el cumplimiento de una obligación de hacer de

carácter técnico o profesional.

Las garantías otorgadas por las SGR, asegurarán el cumplimiento de prestaciones dinerarias,

asumidas por el socio partícipe para el desarrollo de la actividad económica u objeto social y

consistirán en una suma fija y determinada, así mismo podrán ser por un importe menor o por el

monto total de la obligación.

Las SGR no podrán asignar:

a) a un mismo Socio Partícipe, garantías superiores al 5% del total del Fondo de Riesgo

de cada SGR;

b) tampoco podrán asignar a obligaciones con el mismo acreedor, más del 25 % del valor

total del Fondo de Riesgo.

El contrato es consensual, se formaliza por instrumento público o privado, con firmas

certificadas por escribano público. Es irrevocable y tiene el carácter de título ejecutivo, por el

monto de la obligación principal, sus intereses y gastos.

El plazo y monto de las garantías depende de la SGR, del tipo de proyecto y del valor total del

crédito a gestionar.

CONTRAGARANTÍAS

Los socios partícipes, en respaldo de su operación, deberán firmar una contragarantía.

Podrá consistir en fianzas personales, garantías reales (prendas, hipotecas), cesiones de boleto

de compra-venta (por ejemplo de cereales) y otras cesiones de derechos.

La SGR podrá trabar todo tipo de medidas cautelares contra los bienes del socio partícipe -

deudor principal-.Tendrán privilegio ante todo otro acreedor sobre las acciones de sus socios,

con relación a las obligaciones derivadas de los contratos vigentes.

El BCRA impuso que las SGR deberán informar a la Central de Deudores, sobre los créditos

garantizados impagos.

SITUACIÓN VIGENTE:

Este tipo de sociedades constituye en la actualidad un instrumento fundamental para la

obtención de distintas clases de créditos en las PyMEs.

Se utiliza su aval en distintos instrumentos de financiamiento en el Mercado de Capitales, como

ser: Cheques de Pago Diferido, Pagarés, Fideicomisos, Obligaciones Negociables.

Permite a las empresas PyMEs obtener financiamiento por montos mayores a los que le asignan

los bancos, ya que no disminuye el límite de crédito en ellos, sino que es independiente de él,

debido a que es la SGR la que responde en caso de no hacerlo el socio partícipe.

A la hora de calificar el instrumento a emitir para la obtención del crédito, lo que se evalúa es la

capacidad de pago de la SGR y los antecedentes de la misma.

ML Rodríguez de Sanctis – L Grigena 27

Administración Financiera para Contadores

“Instrumentos de Financiación”

INFORMACIÓN DE LA SEPYME A OCTUBRE 2016

Garantías Otorgadas

Garantías Otorgadas

Historico Enero-Octubre

Historico Enero-Octubre

FDR AUTORIZADO AL Empresas 2016

Nº SGR FDR AUTORIZADO AL Empresas 2016

Nº SGR 31/11/16 asistidas a

31/11/16 asistidas a

Octubre 16

Octubre 16 Cantidad Monto

Cantidad Monto

1 ACINDAR PYMES S.G.R. $ 830.000.000 1.348 22.358 2.409.638.065

1 ACINDAR PYMES S.G.R. $ 830.000.000 1.348 22.358 2.409.638.065

2 AFFIDAVIT S.G.R. $ 100.000.000 319 1.997 287.795.261

2 AFFIDAVIT S.G.R. $ 100.000.000 319 1.997 287.795.261

3 AFIANZAR S.G.R. $ 22.000.000 1.181 215 23.759.917

3 AFIANZAR S.G.R. $ 22.000.000 1.181 215 23.759.917

4 AGROAVAL S.G.R. $ 400.000.000 1.478 1.072 776.002.889

4 AGROAVAL S.G.R. $ 400.000.000 1.478 1.072 776.002.889

5 AMERICANA DE AVALES S.G.R. $ 100.000.000 361 500 122.850.981

5 AMERICANA DE AVALES S.G.R. $ 100.000.000 361 500 122.850.981

6 ARGENPYMES S.G.R. $ 150.000.000 174 2.971 419.897.109

6 ARGENPYMES S.G.R. $ 150.000.000 174 2.971 419.897.109

7 AVAL AR S.G.R. $ 100.000.000 36 296 99.853.651

7 AVAL AR S.G.R. $ 100.000.000 36 296 99.853.651

8 AVAL FEDERAL S.G.R. $ 500.000.000 674 6.996 827.018.407

8 AVAL FEDERAL S.G.R. $ 500.000.000 674 6.996 827.018.407

9 AVAL FERTIL S.G.R. $ 120.000.000 61 413 114.067.838

9 AVAL FERTIL S.G.R. $ 120.000.000 61 413 114.067.838

10 AVAL GANADERO S.G.R. $ 110.000.000 56 215 62.159.949

10 AVAL GANADERO S.G.R. $ 110.000.000 56 215 62.159.949

11 AVAL RURAL S.G.R. $ 300.000.000 980 1.792 621.698.483

11 AVAL RURAL S.G.R. $ 300.000.000 980 1.792 621.698.483

12 AVALUAR S.G.R. $ 23.243.000 272 1.366 86.621.850

12 AVALUAR S.G.R. $ 23.243.000 272 1.366 86.621.850

13 BLD AVALES S.G.R. $ 200.000.000 393 1.503 460.043.689

13 BLD AVALES S.G.R. $ 200.000.000 393 1.503 460.043.689

14 CAMPO AVAL S.G.R. $ 180.000.000 506 468 174.186.249

14 CAMPO AVAL S.G.R. $ 180.000.000 506 468 174.186.249

15 CARDINAL S.G.R. $ 150.000.000 486 4.454 419.093.687

15 CARDINAL S.G.R. $ 150.000.000 486 4.454 419.093.687

16 CONFEDERAR NEA S.G.R. $ 60.000.000 134 588 72.695.967

16 CONFEDERAR NEA S.G.R. $ 60.000.000 134 588 72.695.967

17 CONFIABLES S.G.R. $ 14.000.000 322 23 7.383.500

17 CONFIABLES S.G.R. $ 14.000.000 322 23 7.383.500

18 CRECER S.G.R. $ 160.000.000 100 835 133.346.124

18 CRECER S.G.R. $ 160.000.000 100 835 133.346.124

19 CUYO AVAL S.G.R. $ 165.000.000 802 1.996 389.959.653

19 CUYO AVAL S.G.R. $ 165.000.000 802 1.996 389.959.653

20 DON MARIO S.G.R. $ 390.000.000 863 2.948 977.911.275

20 DON MARIO S.G.R. $ 390.000.000 863 2.948 977.911.275

21 FAE CUYO AVAL $ 5.952.190 201 171 15.144.522

21 FAE CUYO AVAL $ 5.952.190 201 171 15.144.522

22 FAE INCAA $ 10.000.000 9 3 1.500.000

22 FAE INCAA $ 10.000.000 9 3 1.500.000

23 FAE PRODAF $ 54.000.000 0 0 0

23 FAE PRODAF $ 54.000.000 0 0 0

24 FAE SANTA FE $ 7.000.000 125 3 1.000.000

24 FAE SANTA FE $ 7.000.000 125 3 1.000.000

25 FIDUS S.G.R. $ 14.000.000 187 411 19.390.884

25 FIDUS S.G.R. $ 14.000.000 187 411 19.390.884

26 GARANTIA DE VALORES S.G.R. $ 190.000.000 644 5.537 465.920.365

26 GARANTIA DE VALORES S.G.R. $ 190.000.000 644 5.537 465.920.365

27 GARANTIZAR S.G.R. $ 4.000.000.000 10.688 37.554 3.701.139.963

27 GARANTIZAR S.G.R. $ 4.000.000.000 10.688 37.554 3.701.139.963

28 INTEGRA PYMES S.G.R. $ 100.000.000 46 554 62.567.493

28 INTEGRA PYMES S.G.R. $ 100.000.000 46 554 62.567.493

29 INTERGARANTIAS S.G.R. $ 350.000.000 640 5.627 1.015.026.508

29 INTERGARANTIAS S.G.R. $ 350.000.000 640 5.627 1.015.026.508

30 LOS GROBO S.G.R. $ 800.000.000 989 2.720 1.278.272.985

30 LOS GROBO S.G.R. $ 800.000.000 989 2.720 1.278.272.985

31 POTENCIAR S.G.R. $ 80.000.000 28 155 19.758.568